Еднозначният отговор не носи кой знае каква стойност, както и въпросът зададен по такъв начин.

Затова на този въпрос отговаряме със следните въпроси: Защо ви интересува? Имате ли нужда от собствено жилище или да смените жилището? Интересува ви, за да купите / продадете с цел печалба? Искате да инвестирате дългосрочно и да отдавате под наем? Интересува ви защото искате да защитите спестявания от обезценяване / инфлация?

За да получите качествен отговор, който да ви даде стойност и полза, то е нужно да зададете качествен въпрос, за което е нужно да си изясните причините / нуждата, която провокира въпроса.

Ще се опитаме да ви помогнем с това, за да може да намерите отговора, който ви интересува.

ЗАЩО ВИ ИНТЕРЕСУВА?

Чисто информативно

Ако е просто любопитство, а и за да представим общата картина, то тогава бихме ви отговорили така:

В краткосрочен план цените на някои надценени имоти е много вероятно да се понижат. Когато човек си направи проучване и сравни средните цени за даден район с конкретен обект и види, че цените в този обект са с 10%, 20% или 30% по-високи, то има голяма вероятност да се понижат в настоящия пазар. В момента на пазара има инвеститори, които са леко заблудени, ръководят се на база усещане за пазара, което е създадено от последната им построена и продадена сграда преди 1 или 2 години. Сграда която са продали бързо на цени, които индексираха без проблем, а риска изцяло прехвърлиха на купувачите.

Пазарът на зелено в София се промени. По данни на НСИ за 3-то тримесечие на 2022 г. спрямо 3-то тримесечие на 2021 г., или по-просто казано – за 1 година….

- Цените в София са се повишили с 22%

- Новите жилища в строеж са почти 29% повече, а площта им е с 36% повече

- Агенцията по вписванията отчита спад с 15% на броя сделки

С други думи, докато търсенето и доверието в покупките на зелено бе на ниво, а предлагането ограничено, инвеститорите бяха силните играчи на пазара и голяма част от тях прецениха, че могат да прехвърлят целия риск върху купувача и да индексират (променят) цената както сметнат за добре, така че да жънат максимална печалба. За 1, 2 месеца даже си позволиха да задължават купувачите да се подписват на клауза в договора, която дава право на продавача да променя цената. Толкова трая това опиянение, няколко месеца, докато купувачите на зелено започнаха да се оттеглят. Веднага започна процес по изтрезняване и до ден днешен в обявите се вижда рекламиране на предимството, че „Цената не подлежи на промяна след подписване на предварителен договор.“ Все пак целият този купон доведе до там цените на някои обекти да изхвръкнат от гнездото на разумните средни пазарни цени за района. Гледайте, сравнявайте и се пазарете, ако е нужно.

Сега давате ли си отговор на въпроса: „Защо цените на панелките скочиха толкова“? Защото купувачите се насочиха към готовите имоти, а там изборът е ограничен.

На база на споделените данни, можем да кажем че се очаква изтрезняването на пазара да продължи и цените на надценените обекти да се понижат официално до средните за района – за момента те се понижават след преговори между страните.

В дългосрочен план, цените на имотите все още има накъде плавно да се покачват и едва ли ще се понижават. Повече аргументация и сравнение на цените в София с други европейски столици (за да придобиете представа къде се намираме), може да видите в статията ни от началото на 2021 г., когато някои хора очакваха голямата депресия: Цените на имотите в София. Високи ли са или ниски?

Повече информация и сравнение на ситуацията на пазара с имотната криза от 2008-2010 г. може да видите тук, за да си изясните дали се очаква имотен апокалипсис.

Инвеститор / строител сте

Ако вече сте осъзнали, че пазара на зелено се промени, то не се страхувайте, а помислете как може да се отличите от конкуренцията. Пазарът се промени, но в никакъв случай не е лош за инвеститорите. Разходите са по-високи, но нормите на печалбата са още по-високи, а купувачи с възможности и желание има. И ипотечните кредити няма да спрат, а ако лихвите се повишат с 0.25%, с 0.5% с 1% или с 1.5% , то това няма да доведе до апокалипсис. Все пак лихвите по ипотеките през 2015 г. бяха средно 5.5% , повече от 2 пъти по високи от лихвите в момента, които са средно 2.5%. Повече за това какво ще стане с пазара на имоти при увеличение на лихвите по ипотечните кредити, може да видите тук: Основен лихвен процент, ипотеки и имоти

И конкуренция повече има, но не бива това да ви отказва.

Замислете се какво липсва на пазара? Замислете се от какво се притесняват хората и им дайте решение. На пазара има много качествени купувачи, които можете да привлечете преди конкуренцията и които са готови да си платят за …. Отговорите на този въпрос можем да ви дадем само ако проявите проактивност и се свържете с нас. Както се казва, да не даваме непоискани съвети… Акъл не се дава, акъл се иска.

Според нашият екип, който оперира на имотния пазар в София от 12 години, за който период сме участвали в хиляди сделки и сме консултирали професионално десетки инвеститори… сега е изключително добър момент да бъдеш инвеститор. Но инвестирането в имоти е като футбола, проста игра за умни хора. А умните хора се консултират с други умни хора.

Интересува ви защото искате да защитите спестявания от обезценяване / инфлация?

Ако сте в тази графа и все още не сте „завъртели“ спестяванията си, най-вероятно в момента много ви е яд. По данни на НСИ от септември 2022 г. официалната инфлация е 18.7% на годишна база спрямо септември 2021 г. С други думи парите ви са загубили от покупателната си способност с около -18.7% за една година.

Вижте нашето виждане за предстоящата инфлация в този материал от октомври 2021 година : Ще падат ли цените на имотите? Имотен или Паричен Балон? Така ще може да разберете повече за причините, които водят до инфлация, за да може да ги разпознавате в бъдеще.

Много е лесно някой да ви дава акъл, когато вече дадени събития са настъпили и с високо вдигнат нос ви прави анализи. Винаги е по-лесно и точно да разсъждаваме за миналото, отколкото за бъдещето. Дори да ви е яд, защото сте загубили част от покупателната способност на парите ви, знайте че има много хора, които са се подлъгали и инвестирали в „невидими“ финансови и крипто инструменти, без да ги разбират, а това е довело до там да загубят повече от половината от спестявания си за 1 г. Разбира се, че има и хора, които са спечелили много. Въпросът тук не е човек да се чувства като в казино и да се надява на късмет, а по-скоро да си прави изводи и да взима хладнокръвни решения за спестяванията си и да поема риск, с който може да спи спокойно.

Инфлацията най-вероятно ще продължи да бъде висока още доста време, преди да се върне под 3% (което се възприема за „здравословна инфлация“). В следващите редове ще споделим, аргументите защо, а вие помислете какви са опциите пред вас, за да запазите покупателната способност на парите си в дългосрочен план.

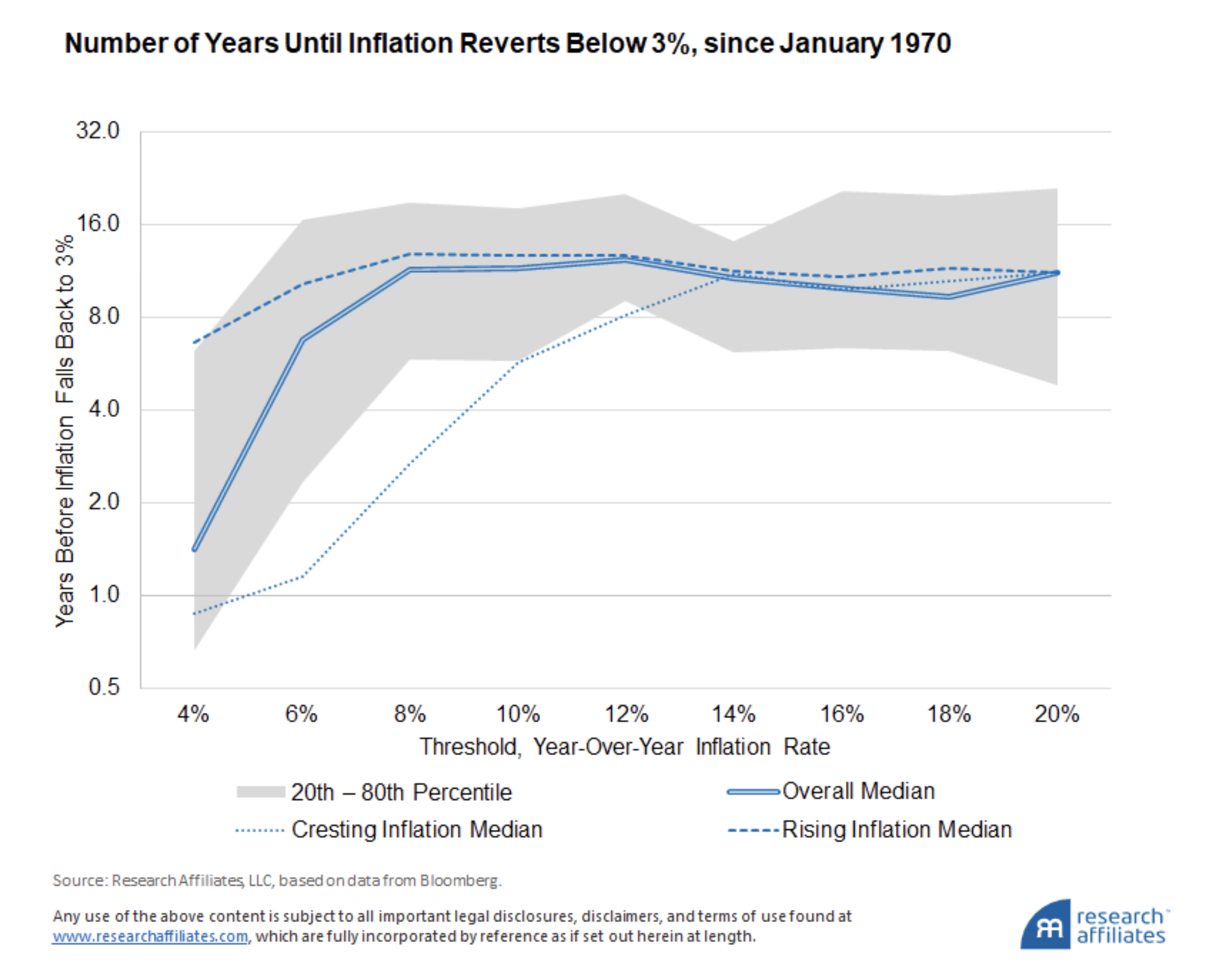

Попаднахме на статия от икономиста Стоян Панчев, който цитира изследване относно инфлацията.

Изследването анализира всички случаи на инфлация над 4% в страните от ОИСР (Организацията за Икономическо Сътрудничество и Развитие) в периода 1970-2022 г. България не е в ОИСР, но все пак на всички ни е ясно, че инфлацията ни е зависима от тази в САЩ и в Еврозоната.

Графиката ни дава представа колко време може да отнеме нормализирането на ръста на цените, или колко време отнема спадат на инфлацията под 3%.

Историята отразена в тази графика ни показва, че при сегашните високи нива на инфлация в САЩ и Европа (а и в България), отнема средно около 10 г. за нормализиране под 3%. В половината от случаите в последните 50 години отнема 10 г. за нормализиране, а в другата половина от случаите дори над 10 г.

Много вероятно е да ни предстои десетилетие на високи нива на инфлация, отчитайки големите нива на дълг, както в САЩ, така и в Европа. Да не забравяме и променящата се геополитическа енергийна карта на света.

Така че, тепърва ще е нужно да взимаме решения за запазване на покупателната способност на парите си. Да не забравяме, че дори цената на даден имот да се понижи, то това е временно и ще загубите, само ако продадете, дългосрочно в София цените на имотите ще се покачват – вече посочихме линк към наша статия, в която се аргументираме. Да не забравяме също така и че имотите носят доходност от наем.

Интересува ви, за да купите / продадете с цел печалба? Или искате да инвестирате дългосрочно и да отдавате под наем?

Ако се върнете на точка 1 и прочетете всичко до тук, най-вероятно ще ви стане ясно, че моментът не е много подходящ за краткосрочна спекулативна сделка. Именно поради това, в последната година масата от купувачите са за собствени нужди или с цел дългосрочно отдаване под наем. Все пак се намират добри сделки в начален етап на строителство или с предстоящо строителство – тук хоризонтът е минимум 2,3 години преди да можете да продадете с добра печалба.

От друга страна, ако искате да отдавате дългосрочно под наем, то моментът за покупка е добър (не е най-добрият, ако го сравняваме с периода преди 5 години, но може би е по-добър в сравнение с период след 5 години), стига да намерите добра оферта, която да не е надценена. Как да разберете? В края на статията ще публикуваме средните продажни цени за сравнение.

Имате ли нужда от собствено жилище или да смените жилището

За тази нужда няма най-добър и най-лош момент на покупка. Ако гледаме назад във времето, то винаги най-добрият момент за покупка на имот е „преди 5 или преди 10 години“. Можете ли да чакате още 5 или 10 години, за да паднат цените? А ще паднат ли наистина и с колко? Да възможно е да купите даден имот с 5% или 10% по-ниска цена след 1,2 или 3 години. Възможно е обаче цената да бъде и с +5% или 10%. Разговаряме със стотици купувачи всеки ден, в началото на пандемията през 2020 г., а после и когато войната започна през 2021 г., много хора очакваха голям спад в цените и голяма далавера. Всички добре знаем какво се случи. Ако имате нужда от ново жилище, което е по-голямо, на по-добра локация, по-ново или просто първо ваше собствено жилище… не чакайте години наред, а гледайте, сравнявайте, преговаряйте и сключвайте сделка. Дори цената на имота да падне с 5% в следващата 1 година, то след 5г. или 10 г. като погледнете назад, ще бъдете доволни, а цената на жилището по-висока.

Весели празници, а през това време четете, информирайте се и сравнявайте данни, образовайте се, търсете професионална консултация и действайте, както намерите за добре.

Както каза бившият управител на БНБ и опитен банкер Иван Искров: „Майната им на парите, важното е да сме живи и здрави.“

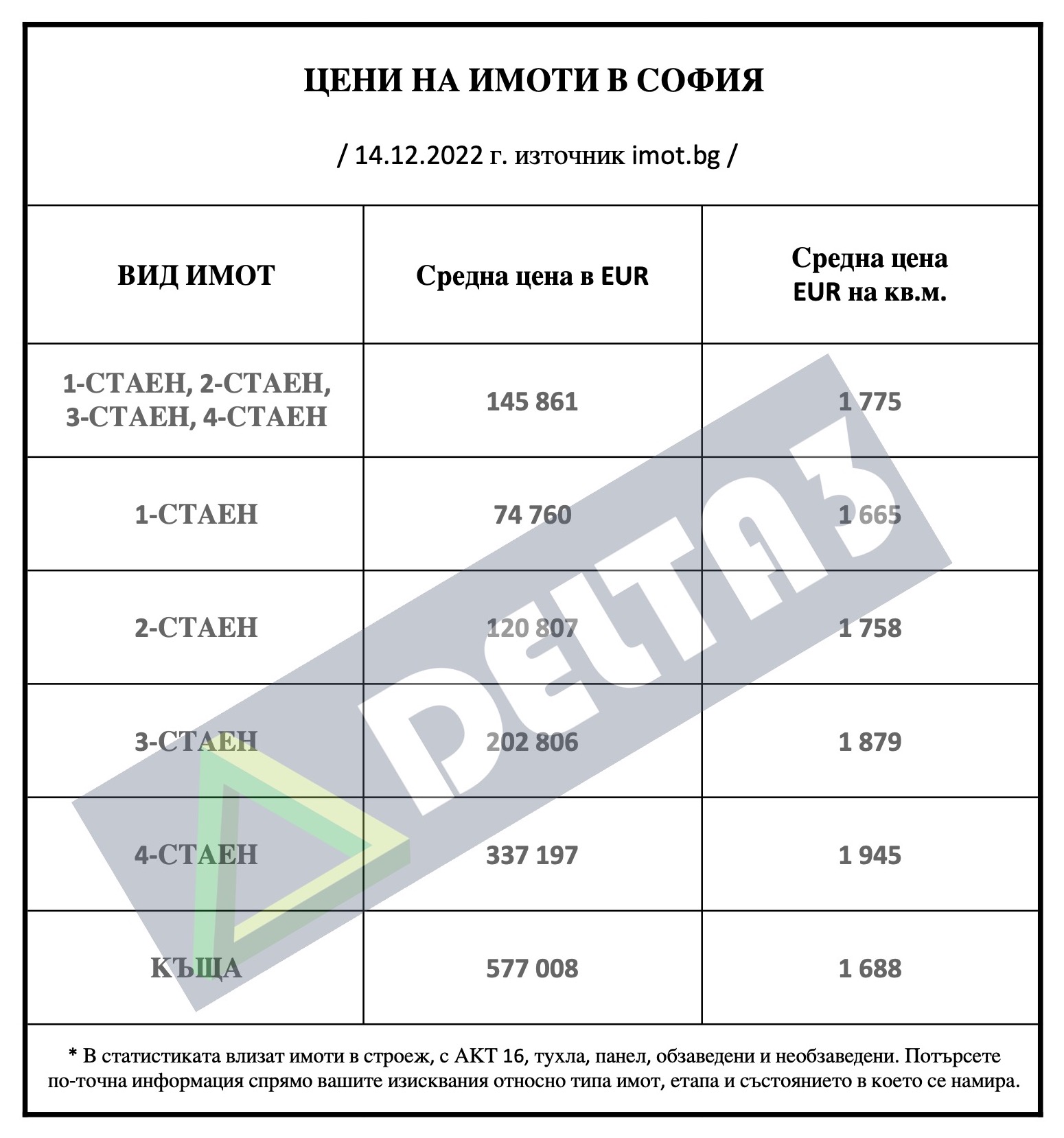

Както обещахме, завършваме със средните цени за София към днешна дата: 14.12.2022 г.

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“