И на мен ми се иска да си купя къща в София на половин цена, но не виждам как ще стане.

Официално приключи първото тримесечие на 2026 г. -38% спад на броя сделки в София за 1-во тримесечие на 2026 г. спрямо предходното 4-то тримесечие на рекордната по сделки 2025 г. И КАКВО ОТ ТОВА? Не бързайте. Прочетете до край.

От друга гледна точка I-во тримесечеие на 2026 г. ( 7,529 сделки) е третото най-силно I-во тримесечие по брой сделки в София в историята само след I – 2008 г. с 8,035 сделки и I – 2025 г. с 8,588 сделки.

Някой се опитва да ви плаши, за да се облажи. „Веднага си продайте имота, най-добре с моята агенция, докато все още има кой да купува.“

Графиката за брой сделки спрямо предното тримесечие изглежда като кардиограма и може да ви донесе сърдечни проблеми. Динамична графика:

Тази краткосрочна графика (тримесечие спрямо предходно тримесечие) не е база за изводи за дългосрочни трендове при цените на имотите, но медиите и някои експерти, много обичат да правят точно това – дългосрочни прогнози на база на краткосрочни данни.

1-во тримесечие е период на годината, в който традиционно броя сделки са по-малко. Тук съпоставката е с предходното 4-то тримесечие (на предходната година), период на годината, когато традиционно броя сделки е най-голям. РЕЗУЛТАТ: най-големите спадове по брой сделки винаги са в 1-во тримесечие спрямо предходното 4-то тримесечие (на предходната година), защото се сравнява най-слабия с най-силния период за всяка година.

Историята се повтаря всяка година и това ясно се вижда в горната графика.

1-во тримесечие: най-слабо и спад в броя сделки

2-ро тримесечие: силна активност и ръст в броя сделки

3-то тримесечие: лято, море, спад в броя сделки

4-то тримесечие: най-силно и ръст в броя сделки

И като сравняваме най-слабото (1-вото) с най-силното (4-тото) тримесечие, ДРАМАТА Е ПЪЛНА:

I – 2018 vs IV – 2017 = – 40.17%

I – 2019 vs IV – 2018 = – 38.05%

I – 2020 vs IV – 2019 = – 44.87%

I – 2021 vs IV – 2020 = – 30.02%

I – 2022 vs IV – 2021 = – 37.80%

I – 2023 vs IV – 2022 = – 34.00%

I – 2024 vs IV – 2023 = – 27.60%

I – 2025 vs IV – 2024 = – 17.80%

I – 2026 vs IV – 2025 = – 38.10%

Я да видим сега колко много паднаха цените на имотите след сериозният спад на броя сделки в 1-те тримесечия на 2018, 2020, 2022, 2023, 2024 и 2025 години?

Динамична графика:

Сделките в София падат и на годишна база, а именно -12.33% спрямо I-во тримесечие на 2025 г. Интересното е че през I-во тримесечие на 2023 г. също има спад с -12.20% спрямо година по-рано (I-во тримесечие на 2022 г.) Паднаха ли цените на имотите след това?

Нека видим графика, която показва броя сделки, цените на имотите и заплатите в София:

2021 г. има рекорден ръст от 30.8% на сделките в София спрямо 2020 г. и може би си спомняте защо. Цените на имотите нарастват с 9.1%.

2022 г. има спад с -8.4% на броя сделки, след рекордната 2021 г. Цените на имотите в София нарастват с 14%. Кажете ми сега къде директната и неоспорима връзка между броя сделки и цените на имотите в София?

„Пазарът на жилища в България навлиза в нова, по-хладна фаза на спад, като в началото на 2026 г. сделките падат до нива, близки до началото на пандемията.“

Пазарът на жилища в София и пазарът в България като цяло в повечето време се римуват, но всъщност много се различават. София е столица и най-голям град в България, а имотния пазар най-ликвиден и търсен. Хора от цяла България купуват жилища в София, заради децата и университетите, заради възможности за работа, заради социална и културна среда, заради инвестиции и др.

Нека проверим дали в София сделките падат до ниво близки до началото на пандемията, както явно е в България като цяло:

| I-во тримесечеие | Брой сделки в София |

| I – 2018 | 5,631 |

| I – 2019 | 5,641 |

| I – 2020 | 5,285 |

| I – 2021 | 6,683 |

| I – 2022 | 7,268 |

| I – 2023 | 6,381 |

| I – 2024 | 7,298 |

| I – 2025 | 8,588 |

| I – 2026 | 7,529 |

Вижда се, че броят сделки през I-во тримесечеие на 2026 г. в София е сходен с нивата от 2022 и 2024 г. (когато има рекорден ръст на цените на имотите в София с над 20% на годишна база).

I-во тримесечеие на 2026 г. (7,529 сделки) е третото най-силно I-во тримесечие по брой сделки в София в историята само след I – 2008 г. с 8,035 сделки и I – 2025 г. 8,588 сделки.

Ясно се вижда, че пандемията като цяло не се е отразила значително на броя сделки, както в първото тримесечие, така и за цялата година в София, защото данните са сходни на предходните години (2018 и 2019).

Явно София и България са два различни пазара и аз си позволявам да пиша и анализирам предимно за София, където имам експертиза, ежедневен опит, а от 2020 г. насам следя и изучавам данните от пазара.

Някой се опитва да ви плаши, за да се облажи. „Веднага си продайте имота, най-добре с моята агенция, докато все още има кой да купува.“

Не взимайте решения, базирани на краткосрочна статистика, които имат дългосрочен ефект. Не се поддавайте на СТРАХА, който ви всяват някои брокери, търсете причините, защо ли го правят? Може би искат да си напълнят портфолиото с оферти… с вашите имоти. Може би искат да купят вашите имоти с голяма отстъпка. Може би искат да продадат вашите имоти по-лесно, като ви свалят цената.

Продавайте, само ако имате нужда и идея какво да правите с парите, защото те бързо се обезценяват и още по-бързо се харчат.

Купувайте, ако имате нужда от жилище, защото чакането за по-ниска цена обикновено води до обратното. Купувайте на пазарни цени, бъдете информирани.

Инвестирайте в активи, от които разбирате и поемайте премерени рискове.

Споделям всичко това, не за да внушавам, че цените ще продължат да растат с над +20% на година, най-вероятно няма. Но съм убеден, че прогнозите за спад с -20%, -30%, -50% са лишени от пазарна логика. През 2026 г. цените на имотите в София едва ли ще паднат. През 2027 г. цените на имотите в София едва ли ще паднат. Същото се отнася и за годините напред.

Спадът в броя сделки за 2026 най-вероятно ще е повече от 10% спрямо 2025 г.

След рекордно силна година в броя сделки, обикновено следва година, може и 2 години, с по-малко сделки и това е нормално, даже е полезно за пазара. Най-вероятно 2027 г. също ще бъде със спад по брой сделки спрямо 2026 г.

БРОЯТ СДЕЛКИ НЕ Е ЕДИНСТВЕНИЯТ ФАКТОР ЗА ЦЕНИТЕ

Много често ни сравняват домати с краставици (като например, че имотите по селата в западна Европа били по-евтини от тези в столицата на България), затова и аз ще направя едно подобно сравнение.

Всяка година през Декември и Януари има сериозен спад в броя сделки именно за домати и краставици. Това води ли до спад в техните цени? Има по-малко предлагане поради климатични причини, има и по-малко търсене, поради това, че туршиите и киселото зеле стават актуални, а са и по-вкусни и по-здравословни. Доматите и краставиците през Декември и Януари не стават, на вкус са доста зле, търсенето също е доста по-слабо (сезонно), но въпреки това цените им са доста по-високи. Спирам с глупостите, но като от другата страна ти говорят глупости, понякога трябва да слезеш на тяхното ниво.

Търсенето и предлагането определя пазарните цени.

Пазарът се формира от предлагане и търсене. Докато доходите растат, търсенето ще бъде стабилно и все повече хора ще искат да си купят собствено жилище, по-голямо жилище, жилище в нова поддържана сграда със собствено паркомясто.

Доходите в София продължават да растат с над 10% и през 2026 г. По данни на НСИ през март 2026 г. средната брутна работна заплата в София за 1-во тримесечие на 2026 г. е 1914 евро (през март се покачва до 2061 евро), което е +10,6% в сравнение със същия период 1 г. по-рано. (1-во тримесечие на 2025 г. = 1731 евро).

Споделям графика, в която може да видите нагледно:

Динамична графика.

2020 – шок, затваряне на хората и бизнеса. Сериозна криза от ново поколение.

2021 – историческо печатане на пари, инфлация, голям интерес към инвестиции в имоти и др. за запазване на стойността на парите. Тук имаме и рекордна до момента година по ръст на брой сделки в София с +30% спрямо 2020 г.

2022 – спад в броя на сделките с над -8% на годишна база. Статии за балони, спад на цените на имотите. Реално обаче заплатите растат, цените на имотите с +14 %

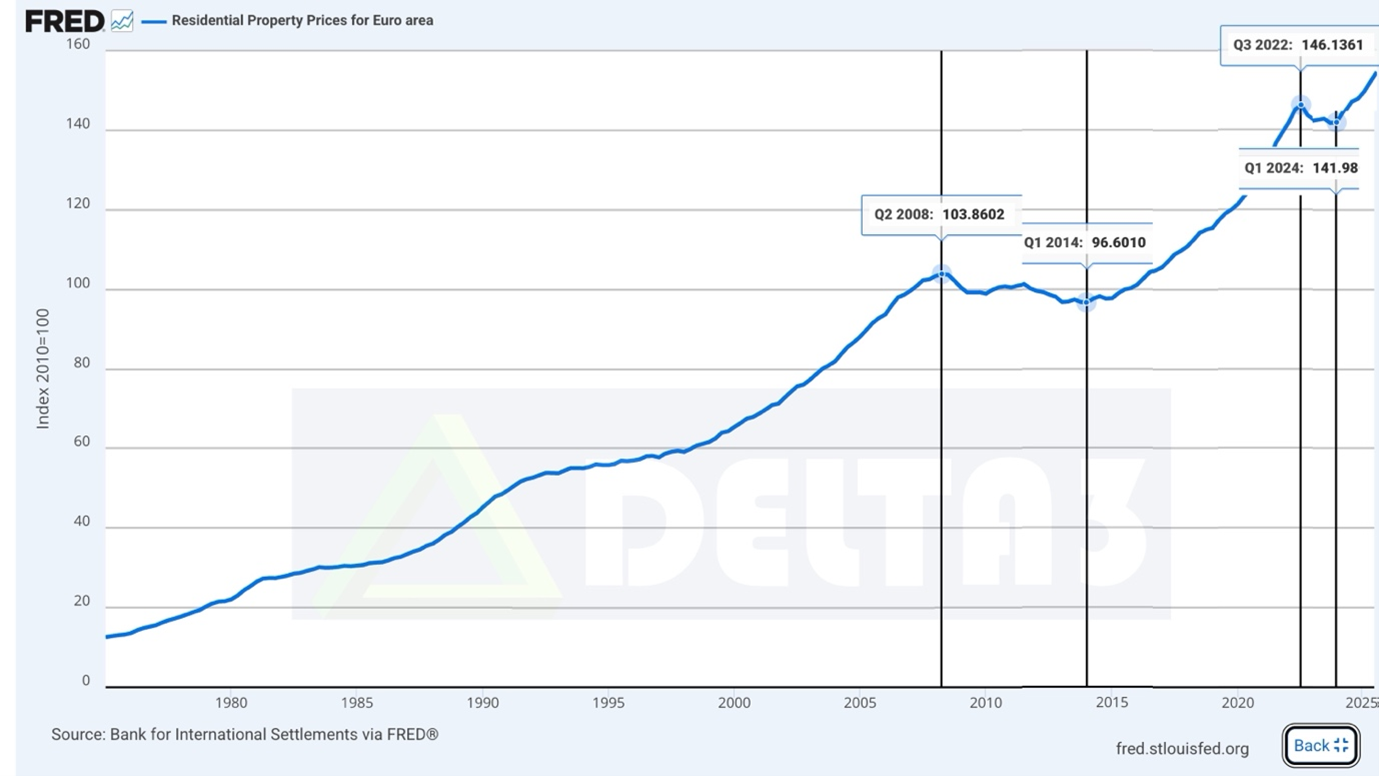

2023 – отново спад в броя сделки с нови -5%. 2-ра поредна година на спад. Цял свят вдига лихвите по ипотеките двойно и повече, за да спре инфлацията. Експертите с нетърпение чакат и нашите банки да вдигнат лихвите двойно, за да се спука имотния балон, но уви не се получи (имам статия и прогноза по темата). Някои „инвестиционни експерти“ изпадат в екстаз. Прогнозите им от далечната 2012 г. за спукване на имотния балон и голям спад в цените най-накрая почват да се сбъдват. Да, ама не + 9.7% ръст в цените на имотите в София.

Цените в еврозоната, където вдигнаха лихвите по ипотеките двойно и повече, паднаха малко (средно -3%) и после хайде пак нагоре, дори на по-високите лихви. Средни цени на жилища в Еврозоната може да видите тук:

https://fred.stlouisfed.org/series/QXMN628BIS

Друга интересна тема е как дори по-време на голямата световна финансова криза от 2008 г., средно цените в Еврозоната паднаха с около -7% за 6 години (до 2014 г.) След това знаете какво стана. Еврозоната си има ЕЦБ, която може да печата евро от въздуха, когато се наложи.

2024 – всички хора, които чакаха цените да паднат през 2022 и 2023 г., спряха да чакат, преодоляха егото си, пиха една студена вода (и няколко ракии) и си купиха по-скъпо. Ръст на броя сделки с близо 10%, а имотите с +20.5 %.

2025 – еврото иде със страшна сила, държавата фалшифицира данни за инфлация само и само да влезем в клуба на богатите, нищо не може да го спре. Има страх от това, че всичко ще поскъпне. Хората купуват и за живеене и за инвестиция (да си запазят парите през годините). Страховете се сбъднаха, закръглянето не е в центове, а направо в няколко евро нагоре. Всичко поскъпна сериозно, но да знаете, че не е от еврото. Данните са +15.2 % на броя сделки, + 12.7% (според НСИ, а според нас и други агенции + 20%) на цените на имотите.

Не е лавирането в броят сделки, което определя ръст или спад в цената на имотите в София.

Със сигурност ръстът в заплатите (печатането на пари в крайна сметка води и до ръст в заплатите и се вижда ясно през 2022 г. с ръст от 16.8% ), който се наблюдава през целия период (в зелено на графиката) е доста по-пряко свързан със стабилното търсене и цените на имотите. Трябва ли да паднат цените в квартал Иван Вазов в София, тъй като там има твърде малко предлагане, което води и до много малък брой сделки?

Трябва ли да паднат цените с -20%,-30%,-50%, защото през 2026 и 2027 г. ще има по-малко сделки? Разгледайте пак горната графика и си отговорете сами.

Голямата разлика със световната финансова криза от 2008 г., когато цените паднаха с до -40% в София за няколко години

Конкретно за имотния пазар в България разликата е профила на купувача.

2006-2008 г. купувачите са предимно чужденци от Англия, Ирландия, Русия и т.н. Предстоящото влизане в ЕС е главната причина за големия интерес от чужбина. Цените растат с 30-40% на година. Гръмна световната финансова криза и голяма част от чужденците се опитаха да излезнат възможно най-бързо от тези инвестиции. Освен чужденците, много българи купили с кредит, които са изгубили доход, също пуснаха за продаване. Предлагането на вторичен пазар се увеличи, а търсенето рязко спадна.

2010-2026 г. (настоящето) купувачите са българи, чужденците почти ги няма засега (пренебрежимо малко покупки). Да, има и българи от чужбина, които планират връщане и купуват имот, но и те са малък дял засега. Преобладаващият купувач е местен, купува първо собствено жилище, по-голямо семейно жилище, обновява жилище – продава в стара сграда и купува ново строителство със собствено паркомясто и по-добра поддръжка, купува за децата, или купува като нискорискова дългосрочна инвестиция за запазване покупателната сила на спестяванията му. Тези купувачи продават само, ако искат да купят друг имот. Има и малка част инвеститори с краткосрочен хоризонт, които купуват, някои подобряват и довършват, с цел продажба с печалба.

От скоро виждаме и новите играчи, а именно малките фондове, които почват да изграждат портфолио от имоти, което да продават в бъдеще на големите фондове. От тук започва и влошаването на достъпността за местните купувачи.

Хипотезата за нова световна финансова криза, която ще удари работата и доходите на хората, които няма да могат да си плащат кредита и пазарът ще се наводни от предложения с готови имоти.

За тази хипотеза имам отделна статия, която може да видите тук: Икономически срив или Инфлация?

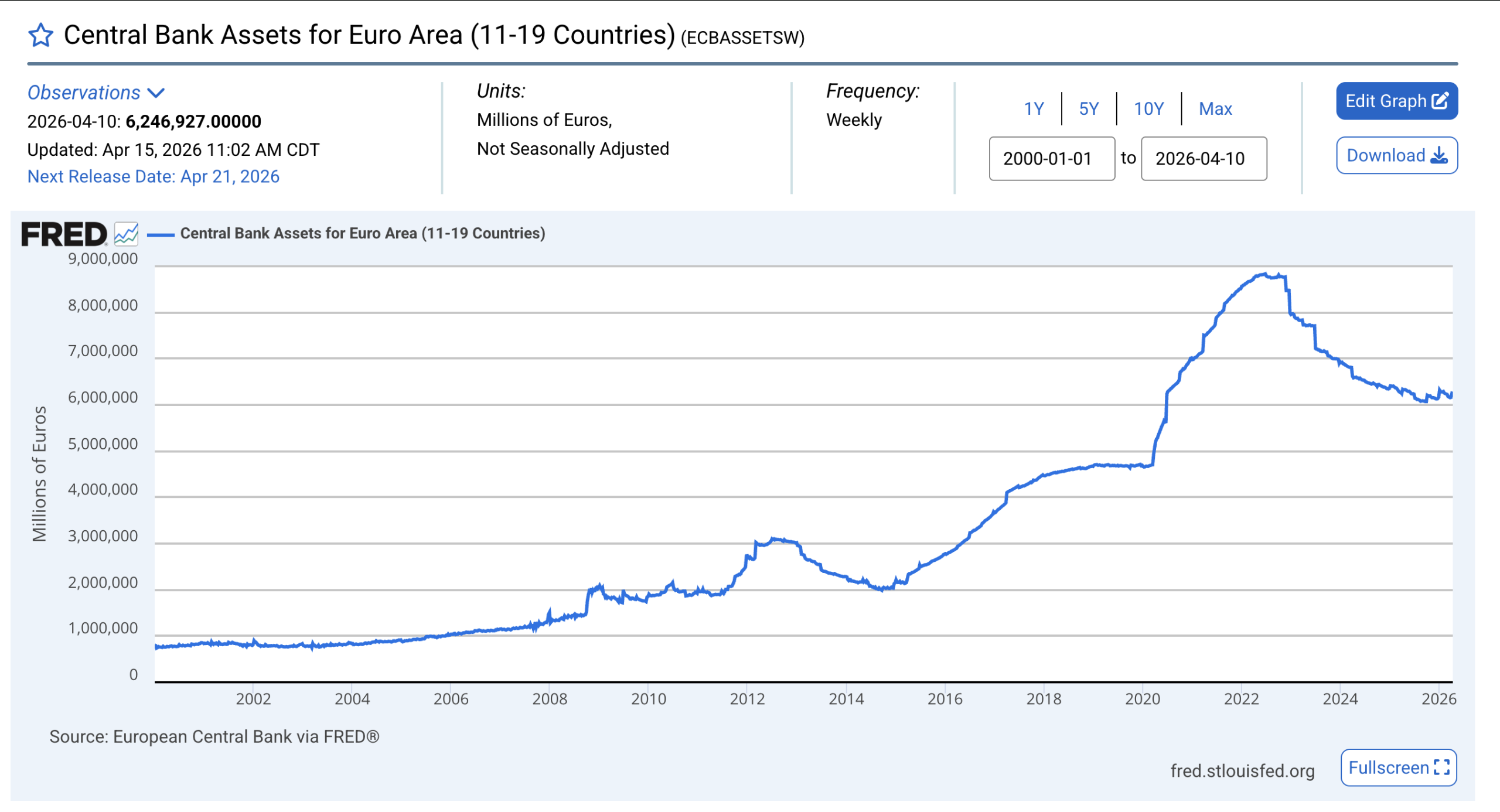

След световната финансова криза от 2008 г. (причинена от бум на лоши ипотечни кредити в САЩ, които се експортират в цял свят и инвестиционните банки ги купуват облечени като финансови инструменти с най-висок рейтинг /ААА/), светът на парите не е същият. На графиката по-долу се вижда първата по-сериозна интервенция и от ЕЦБ през 2009 г., която рязко напечатва и увеличава еврото в обръщение. После пак през 2011 г. и 2015 г. И последно и най-голямото печатане в историята през 2020-2021 г. (почти 100% увеличение за 1 г.) за да се спаси икономиката от затварянето на бизнеса (и хората) по цял свят.

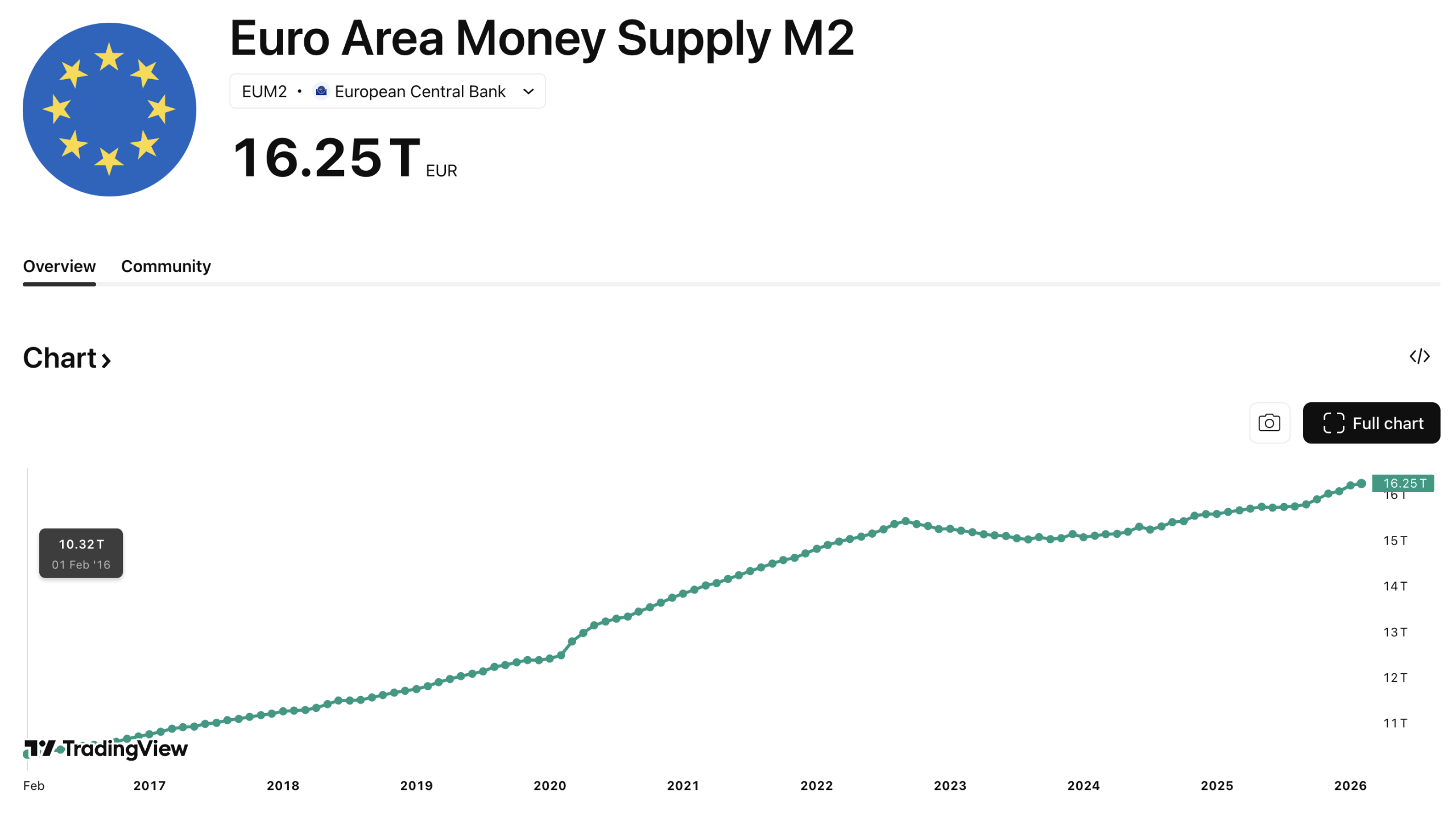

В баланса на ЕЦБ се вижда, че след печатане следва и спад (падеж на облигации и заеми), когато централната банка не реинвестира и както е напечатала парите, така и ги „изтрива“ от обръщение. Има едно голямо НО. Веднъж напечатани и пуснати в обръщение, макар и да се връщат на ЕЦБ и да се зачеркват от баланса в даден момент при падеж, то парите в обръщение ( M2 money supply) не намаляват и се мултиплицират. От 10 трилиона през 2015 г. до 16 трилиона евро в момента (2026 г.).

Реакцията през 2020-2021 г. от централни банки по света ни показа новата реалност, новата криза е кризата на паричния балон, а не кризата на липсата на пари. Много хора грешат, като очакват криза като от миналото и не осъзнават как парите им се обезценяват.

Защо споделям всичко това? Като член на еврозоната, България поема по пътя на задлъжнелите (и евентуално богатите). ЕЦБ произвежда пари от въздуха, когато е нужно. Балонът е паричен, пари има, стойността им се губи. Поради това не очаквам криза като през 1929 г. и 2008 г. , хората ще продължат да си плащат кредитите, а при постоянното увеличение на парите в обръщение, голяма част от тях акостират в имоти (и в други активи), което води до покачване на цените в средносрочен и дългосрочен план.

Европейските лидери, чийто стол така или иначе се клати (което виждаме на изборите в различните държави), според вас ще тръгнат ли в посока остеритет (рязане на бюджета и социални плащания), което неминуемо води до стачки, протести и безредици? Или ще продължат по пътя на задлъжняването и печатането на пари, което да поддържа икономиката и да им дава шанс да бъдат избирани отново?

Поради всичко това, не очаквам новата голяма депресия, а бавното и методично обедняване на средната класа (тези, които не инвестират, а само спестяват).

Предлагането – Анализ на новото строителство в София

Ръст със 145% на въведените в експлоатация (АКТ 16) жилища в София през 2025 г. (16 855 жилища) в сравнение с 2024 г. (6 888 жилища). На първо четене изглежда, че пазарът е наводнен с готови имоти за продажба. Ще прочетете много мнения и статии, че има свръх предлагане и че това е още една причина цените на имотите да паднат с двуцифрени проценти. Реално обаче тези 16 855 жилища са купувани на зелено в рамките на няколко години и така и не ги виждаме като предложения на пазара в готов вид. И през 2025 г., както през 2024 и 2023 и всички години назад до 2017 г., предлагането на готови имоти с АКТ 16 е оскъдно. Затова и цената им е винаги много по-висока от тази на имотите в строеж. Ако това се промени и на пазара излизат повече готови имоти с АКТ 16, то това със сигурност ще бъде добре за пазара и за купувачите, а цените на тези имоти ще намалят сериозно темпа си на растеж.

Повече жилища с АКТ 16 не означава повече оферти за продажба на готови имоти.

Българите обичат да купуват имоти и продават, само ако трябва да купят имот.

Нека анализираме данните за РС, АКТ 2 и АКТ 16.

Графиката за АКТ 2 (започнато ново строителство) се движи най-плавно, все пак това е реален старт на строителство по брой жилища в София.

При РС (разрешенията за строеж) виждаме доста по-големи амплитуди. Тъй като става въпрос за административен документ, често политически използван по време на избори, понякога администрацията просто спира и отпуска този кран. Общо взето администрацията не спазва никакви срокове, а много малко са инвеститорите, които тръгват по съдебен път да търсят правда, ако разрешението за строеж им е неправомерно забавено.

В предходни статии съм писал за причините, поради които не всяко РС става АКТ 2, а именно липса на финансиране и неразбирателство между инвеститори и собственици на земята при сделки с обезщетения, които често завършват блокирани в съда.

И сега най-горещата графика за АКТ 16 – жилища в София въведени в експлоатация.

Толкова ли много строителство имаше през 2025 г. че имаме скок със цели 145% спрямо 2024 г.? Дали през 2026 и 2027 ще продължим да имаме толкова много нови жилища въведени в експлоатация (АКТ 16) ?

АКТ 16 е финалът на един строеж, но пътя до него отнема 3-5 години.

1. ПУП – подробен устройствен план на парцела

- Разрешение за строеж

- Започване на строеж (АКТ 2)

- Завършване на строеж (АКТ 16).

Нека да разгледаме суровите данни в табличен вид, за да видим взаимовръзката между АКТ 2 и АКТ 16. За съжаление данни за АКТ 2 имаме от 2015 г. насам и поради това именно 2015 г. ще бъде отправната точка.

| Брой жилища, София (столица) | |||

| Година | РС | АКТ 2 | АКТ 16 |

| 2015 | 6,476 | 3,285 | 336 |

| 2016 | 6,538 | 3,938 | 465 |

| 2017 | 8,716 | 4,897 | 244 |

| 2018 | 14,761 | 7,989 | 506 |

| 2019 | 12,906 | 8,942 | 1,559 |

| 2020 | 9,909 | 7,081 | 4,018 |

| 2021 | 17,773 | 10,745 | 5,603 |

| 2022 | 19,813 | 10,345 | 5,798 |

| 2023 | 20,854 | 10,887 | 6,156 |

| 2024 | 11,647 | 9,499 | 6,888 |

| 2025 | 12,484 | 6,621 | 16,855 |

- От 2015 г. до 2018 г. включително виждаме изключително ниски стойности за новите жилища с АКТ 16 в София

Причината е че новото строителство практически спира между 2009 и 2014 г., периодът на последствията от световната финансова криза през 2008 г.

- 2019 г. забелязваме ръст с малко над 100% на новите жилища с АКТ 16 в София

2015 г. новото строителство се събуди. След 6-7 години на застой, инвеститорите си върнаха оптимизма и започнаха да строят по-смело. Всичко се купуваше на чертеж.

Не е случайно, че именно 3-4 години след 2019 г., когато новото строителство се засили, се вижда и над 100% ръст на жилищата с АКТ 16.

- 2015 г. до 2021 г. има започнати (АКТ 2) 46 877 жилища в София.

- 2019 г. до 2025 г. има завършени (АКТ 16) 46 877 жилища в София.

Съвпадението в цифрите е по-скоро случайно, но не е случайно следното: Отнема между 3 и 5 години от АКТ 2 до АКТ 16. От тук идва и дисбаланса в тези данни.

Ръстът от 145% на жилищата с АКТ 16 през 2025 г. в сравнение с 2024 г. НЕ ОЗНАЧАВА, че новото строителство се е увеличило с 145% изведнъж. Тук става въпрос за натрупване през годините, а през 2025 г. се завършват много сгради започнати през 2020 г. и 2021 г.

- 968 са жилищата с АКТ 16 през първото тримесечие на 2026 г.

СПАД с -80% спрямо 4-то тримесечие на 2025 г. (5063 жилища).

СПАД с -78,7% спрямо година по-рано, 1-во тримесечие 2025 г. (4560 жилища).

По-всичко личи, че 2026 година ще бъде със сериозен спад в новите жилища с АКТ 16. Както анализирахме по-горе, тези големи амплитуди (както 145% ръст през 2025 г. спрямо 2024 г.) са нормални и не са предпоставка за грандиозни изводи. Нужни са между 3-5 години от АКТ 2 до АКТ 16 и този период прави така, че данните да не бъдат плавни.

ПО-ВАЖНОТО:

- 84,229 нови жилища с АКТ 2 (стартирало строителство) за период от 10 години (2015 до 2025) = средно 8 423 жилища на година, което е 1 % от целия жилищен фонд на София (791,603 жилища към края на 2025 г.). 48 428 завършени жилища с АКТ 16 за същия период е средно 4 843 жилища на година, което към целия жилищен фонд на София е + 0,6 % на година. Това са напълно нормални темпове на обновяване на жилищния фонд в столичен град.

- Въпреки започнатото строителство на тези нови 84,229 жилища, този 10-годишен период (2015-2025), пазарът винаги е бил с незадоволително предлагане на готови имоти с АКТ 16. Жилищата се купуват в строеж, след което много малка част се пускат за продажба с АКТ 16, тъй като повечето покупки са с цел ползване за жилище или дългосрочно отдаване под наем.

- 2025 г. е с огромен ръст на нови жилища въведени в експлоатация (АКТ 16), общо 16,855 жилища, което е с 145% повече от 2024 г. Въпреки това тези 2025 година също не предложи задоволително предлагане на готови имоти с АКТ 16. Това ни показва, че масовият купувач прави дългосрочни покупки, а не спекулативни такива.

- Повече жилища с АКТ 16 не означава повече оферти за продажба на готови имоти, защото пазарът ги консумира още по време на строеж.

АНАЛИЗ НА АКТ 2 – започнато ново строителство

Този показател е най-важният от трите (РС, АКТ 2, АКТ 16), а именно колко нови жилища започват да се строят всяка година. Не всяко РС (разрешение за строеж) се превръща в сграда (липса на финансиране, неразбирателство със собствениците на земята и др. причини). Почти всяка сграда, която се започне се завършва (АКТ 16) с много малки изключения.

Затова най-адекватни данни за предлагането можем да вземем именно от АКТ 2 – започнато строителство на нови жилищни сгради.

Голяма част от сделките се случват между АКТ 2 и АКТ 14. Тогава цените са по-изгодни, купувачите имат избор и могат да правят промени в разпределение и инсталации в хода на строителство. Тези сделки няма да ги видите в статистиката от Агенция по вписванията, защото предварителните договори не се вписват. Тези сделки излизат наяве най-рано след АКТ 14 ( и чл.181), когато купувачите вече могат да ипотекират имота и да ползват кредит за доплащане на продажната цена – тогава става и прехвърлянето на собственост (нотариален акт) и вече излиза в статистиките за брой сделки от Агенция по вписванията.

Поради описаното по-горе, въпреки големия брой жилища въведени в експлоатация (АКТ 16) през 2025 г., то на пазара въобще не го усетихме и продължаваме да сме в дефицит на предлагане на готови имоти.

- 2015 до 2018 средно 388 жилища на година влизат в експлоатация в София – това е изключително малко, но е продължаващ ефект от световната финансова криза през 2008 г. Същия ефект обаче създава дисбаланс, който до ден днешен води до дефицит на готови имоти в продажба.

- 2015 – 2017 новото строителство се събужда със средно стартирало строителство на 4040 нови жилища на година

- 2018 – 2019 старт на строителство на средно 8466 жилища

- 2020 има спад до 7081 жилища. Годината на локдауните и многото въпросителни за бъдещето на света и икономиката.

- Следват по-силни години: 2021, 2022 и 2023 г. със средно 10,659 нови жилища със старт на строителството (АКТ 2).

- 2024 г. (9,499 жилища) имаме спад с -12,7% спрямо 2023 г.

- 2025 г. (6,621 жилища) спадът продължава и регистрираме малко над -30% спрямо 2024 г.

- Първото тримесечие на 2026 г. е по-обещаващо и виждаме започнати да се строят 2,885 нови жилища, което е с + 37% спрямо 4-то тримесечие на по-слабата 2025 г.

2 са най-възможните сценария от тук насетне:

- Инвеститорите действат смело без да се притесняват от потенциално свиване на пазара и през 2026 г. стартира строителство на около 11.000 нови жилища. Това ще бъде много добро развитие за всички купувачи на имоти, което ще задържи цените и ще увеличи избора.

Инвеститорите се притесняват от прекомерен ръст в цените на материалите предвид кризата в близкия изток и спад в продажните цени на имотите в София. Все пак това е сюжетът, за който всички говорят в момента. Тогава през 2026 г. ще стартират нови строежи с около 6000 нови жилища, а през 2027 г. ще намалеят до 4000-5000. Това ще се отрази негативно на купувачите, а дефицитът на готови имоти ще продължи. Предпоставка за ръст на цените на имотите с над 10% през 2027 и 2028 година.

Нужни ли са хиляди нови жилища всяка година?

В последните 10 години на пазара има дефицит на готови имоти с АКТ 16, със сигурност има нужда от хиляди нови жилища всяка година в София засега.

452 485 от общото население на София живее в панелни блокове според данни на НСИ от 2011 г. (по-нови данни за броя жители в панелни сгради няма). Още стотици хиляди хора живеят в морално остарели тухлени сгради, чието състояние продължава да се влошава. Смяната на жилище от морално остаряла сграда с ново строителство е главната движеща сила на пазара в София.

Населението на София се увеличава и хора от цяла България избират да купят имот именно в София заради повече възможности за висше образование и работа. Официалните данни не го потвърждават, но това е поради факта, че там се отчитат само хората, които са си сменят постоянни или настоящи адрес. В София живеят стотици хиляди души, които са без адресна регистрация и без регистриран договор за наем.

Доходите в София продължават да растат с над 10% и през 2026 г. По данни на НСИ през март 2026 г. средната брутна работна заплата в София за 1-во тримесечие на 2026 г. е 1914 евро (през март се покачва до 2061 евро), което е +10,6% в сравнение със същия период 1 г. по-рано. (1-во тримесечие на 2025 г. = 1731 евро).

По данни на Евростат, 34% от българите живеят в пренаселени жилища. Около 17% от населението на ЕС живее в пренаселено жилище. Най-високи нива на пренаселеност са отчетени в Румъния – 41%, Латвия – 39%, и България – 34%, а най-ниски – в Кипър – 2%, Малта – 4%, и Нидерландия – 5%.

10% ръст на туристите в София за периода януари – септември 2025

За периода януари – септември 2025 г. столицата отбелязва 10% ръст на туристите и 6% увеличение на нощувките спрямо същия период на 2024 г. Над 1 млн. туристи са посетили София, привлечени от богатото ѝ културно-историческо наследство, отлична транспортна свързаност, близост до природата и оживена градска среда. Според данните 63% от посетителите са чужденци (над 630.000), а 37% – български граждани.

България е на първо място по плодовитост на жените (fertility rate) в ЕС с 1.72 деца на една жена при 1,34 средно за ЕС. Въпреки това естественият прираст на населението (раждаемост – смъртност) продължава да бъде отрицателен с – 49 238 души за 2025 г. Отбелязваме спад с 6% на живородените бебета за 2025 г. (50 241 бебета) спрямо 2024г., което се дължи на намаляващия брой жени във фертилна възраст. Това се дължи до голяма степен на миграцията извън България през 90-те години.

През 2025 г. 44 640 души са променили обичайното си местоживеене от чужбина в България. От тях 38.9% са с българско гражданство, тоест около 17 363 български граждани, завърнали се / заселили се обратно в България през 2025 г. 15.2% са граждани на държави от ЕС. 45.9% са граждани на страни извън Европейския съюз, като голяма част от тях са работници в различни сектори. 9 555 души са променили своя настоящ адрес от България в чужбина, така че общият резултат за годината е: 44 640 – 9 555 = + 35 085 души.

България става все по-привлекателна дестинация както за българи от чужбина, така и за чужденци, които търсят работа или по-безопасна среда за своите семейства.

Активизация на миграцията от арабските страни и Иран към Европа. По всичко личи, че в Близкия изток ще има трайни промени, а рисковете за безопасността ще останат. Повечето американски бази в региона са значително разрушени. Много предприемачи, които живеят и работят в страните от Персийския залив разбраха, че няма как да са напълно защитени от войната. Много хора от работническата класа ще търсят път към Европа през Турция и България.

Географските и природни дадености на България в комбинация с безопасността и потенциала за икономическо развитие ще привличат все повече чужденци и българи от чужбина.

Имотите ще стават все по-недостъпни

Няма ли тогава да паднат цените, когато имотите станат недостъпни за нормалните хора? Когато дойде моменът, в който нормалните хора няма да могат да си позволят да си купят имот в София, пазарът ще стане още по-интересен за фондовете и корпорациите, които имат огромни капитали. Те купуват цели проекти на по-добри цени, за да ги отдават под наем на тези, които вече не могат да си позволят да купят. Тогава и наемите поскъпват и цената за покрив над главата рязко изяжда всяка опция за спестяване и някаква свобода. Това не е нещо ново, това вече се е случило в много столици и големи градове по света.

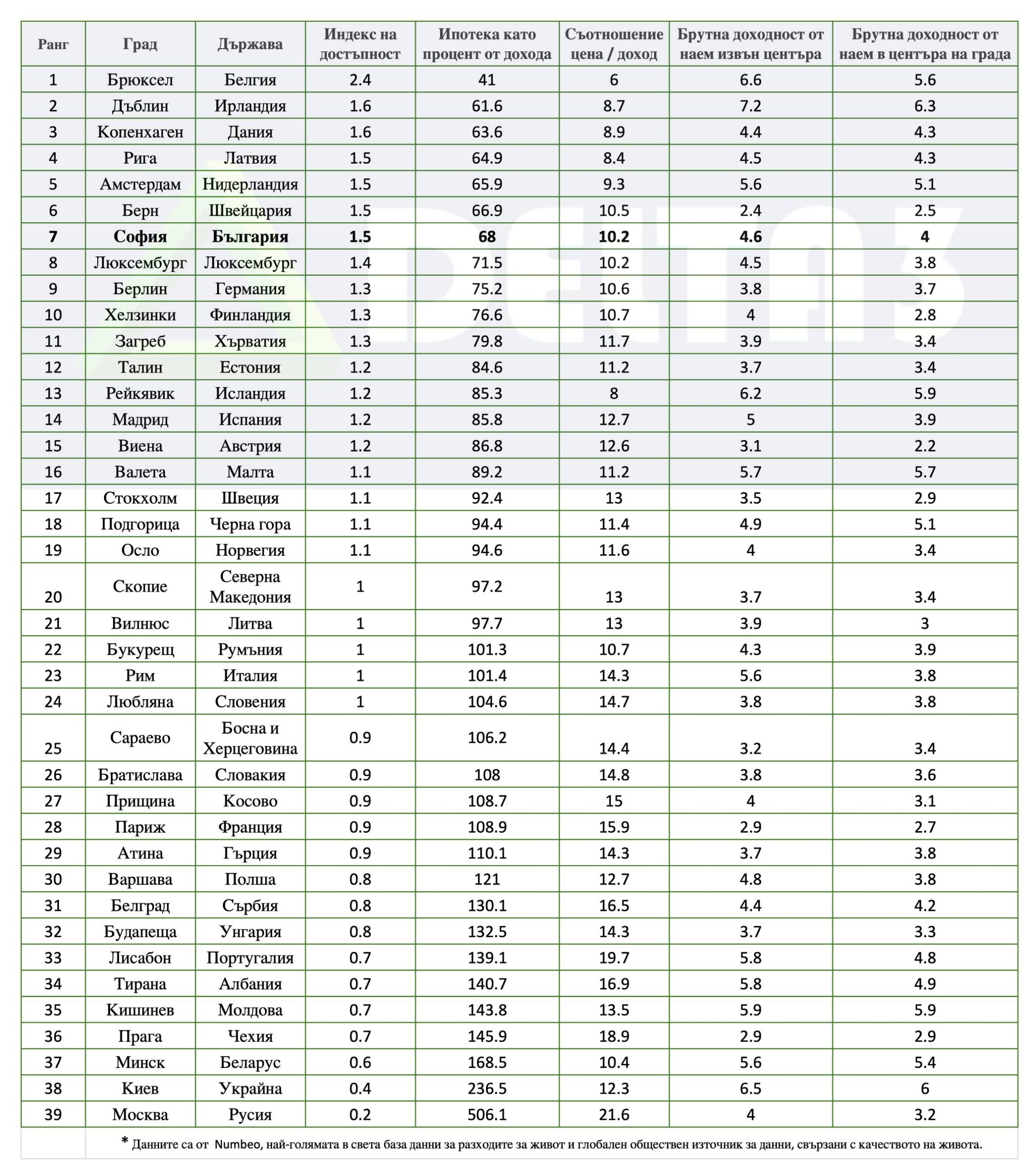

Имотите в София все още са достъпни, вижте сравнение с другите европейски столици и големи градове

Данните са от Numbeo, най-голямата в света база данни за разходите за живот и глобален обществен източник за данни, свързани с качеството на живота.

София, Берн, Амстердам и Рига са с коефициент на достъпност 1.5 и се намират след трите града с най-достъпни жилища в Европа – Брюксел, Дъблин и Копенхаген.

Как се измерва достъпността? Смята се каква част от средния месечен семеен нетен доход би отивала за ипотечна вноска. Numbeo приема ипотека за стандартно жилище от около 90 кв.м. сметнато по средните цени за града. Средна заплата, средни цени, не е 100% точно за различните семейства и квартали, но дава добра отправна точка за сравнение.

68% от средния нетен месечен доход на българско семейство отива за ипотека при покупка на средно жилище с площ 90 кв.м. в София.

Нали БНБ въведе ограничения за максималният размер на месечната вноска по ипотечен кредит в България е ограничен до 50% от нетния месечен доход на кредитополучателя? Как така 68%?

Методологията на Numbeo е доста консервативна. Смята се:

- Вноска по Ипотека за 20 г. без самоучастие

- Имот с площ 90 кв.м. при средна цена за града

- Нетният разполагаем семеен доход се смята като 1.5 пъти средната нетна заплата (предполагаемият дял на жените в работната сила е 50%)

Банките в България смятат вноските по кредити да не надвишават 50% от пълния нетен месечен доход (индивидуален или на домакинството) за максимален срок от 30 год. при кредитополучатели до 40 г.

От тук идва разликата между статистиката на Numbeo (68% от средния нетен месечен доход на българско семейство отива за ипотека при покупка на средно жилище с площ 90 кв.м. в София, за срок от 20 г. без самоучастие) и ограничението от БНБ (месечната вноска по ипотечен кредит в България е ограничен до 50% от нетния месечен доход на кредитополучателя).

Важното в случая е, че сравняваме столиците на европейски държави по един и същи критерии, което ясно ни показва че жилищата в София все още са с много добра достъпност спрямо доходите в София.

Разгледайте добре градовете в класацията, данните ни показват, че може да бъде доста по-зле. В 18 от 39 града (почти половината) разходите за ипотека (20 г. без самоучастие за 90 кв.м.) са над 100% от средния семеен нетен месечен доход (сметнат като 1.5 х средната нетна заплата в града).

Имотите в София са все още достъпни, привилегия която няма да продължи още дълго.

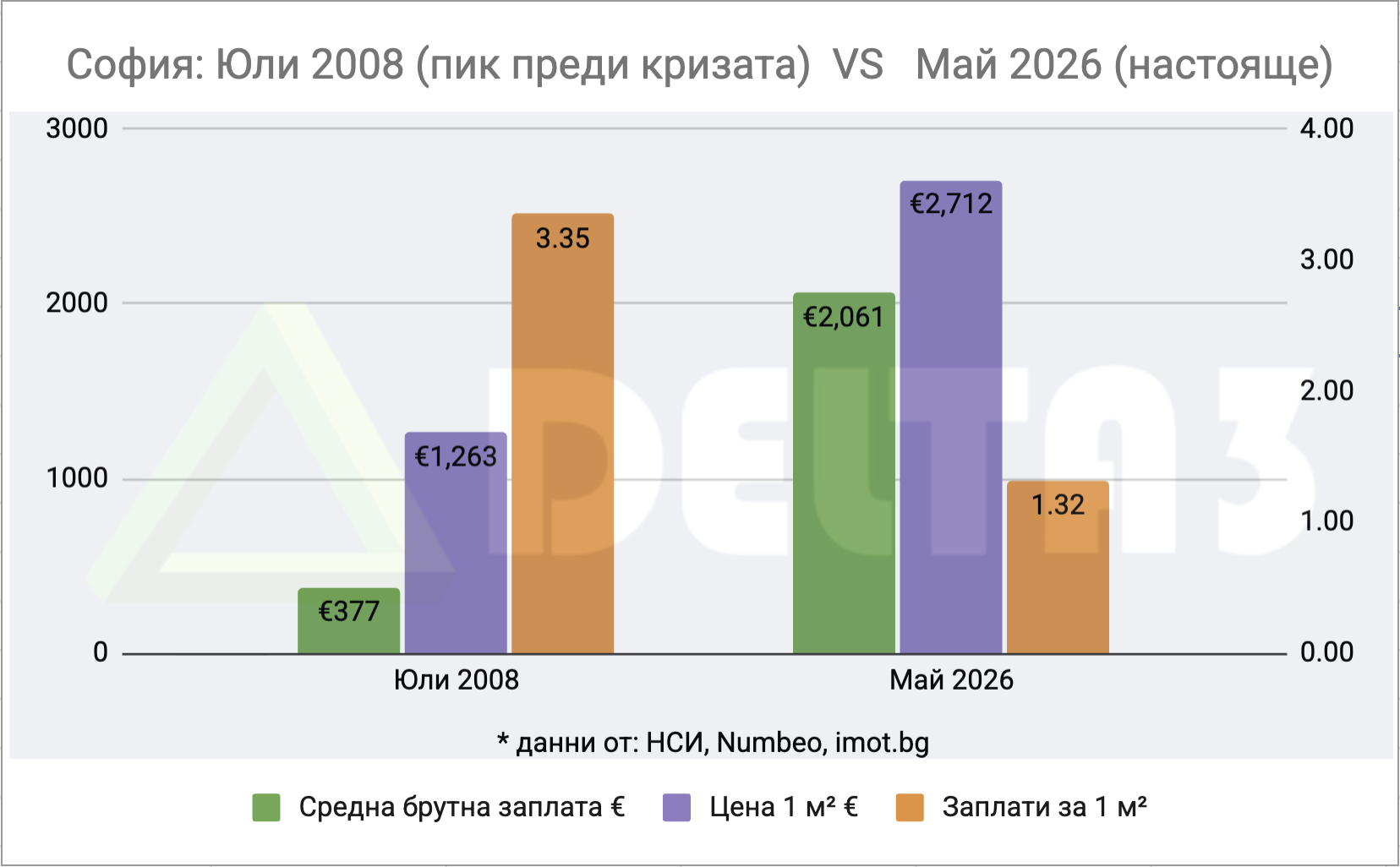

Споделям графика, която периодично обновяваме, а именно сравнение между периода на пика на цените в София в бума преди световната финансова криза през 2008 г. Сравняваме този период с настоящето, което ясно показва дали има балон в цените на жилищата в София.

Фондовете, за които пишем от 2 години насам (лесно може да се провери в статиите назад) вече пазаруват в София. За момента на пазара влизат по-малки фондове (подобни на SEE Residential), които имат за цел да изграждат портфолио от имоти, което в последствие могат да продадат. Когато стигнат 1000 апартамента, вече стават много интересни за придобиване от по-големите фондове.

„Без данни си просто още един човек с мнение.“

Автор : Тома Стайков

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите