Прогнозите на някои професори са грешни вече 10-та година поред. Точно така, от 2014-та година професори и експерти предвещават срив в цените на имотите. Въпреки че 10-та година поред прогнозите са им грешни, те твърдят че са били прави. Най-верните им фенове явно са хора, които тотално са излезли от пазара и вече не могат да си позволят покупка на имот в София – така единствената им утеха е да продължат да чакат имотния апокалипсис и да вярват в тях, по този начин те се успокояват, че решението им да чакат срива от 2014 г. е било правилно. Допълнителните аргументите, с които чакащите обясняват, че са прави и че други са виновни балона да се надува още повече са:

- виновни са централните банки, които напечатаха пари и ги обезцениха

- виновна е банковата мафия, която с кредитите си надуха балона и планират да вземат ипотекираните имоти

- виновни са полиците, защото …. така и не разбрахме защо

Аргументите за банковата мафия

Аргументите за банковата мафия, която видиш ли вече не иска да се занимава с банково дело, а иска да стане бизнес за недвижими имоти и да изземе ипотекираните жилища на хората, са евтини номера за трансфер на отговорността за грешните прогнози към трети страни – “Ето, аз бях прав, но не стана това, което казах, защото те са виновни… не съм виновен аз.”

Досега няма случай в историята, в който банка просперира, защото клиентите й не могат да си плащат ипотеките. Абсурдно е да се твърди, че банките целенасочено искат това. Повече за митовете за кредитния балон и банковата мафия може да видите в нашия анализ от февруари 2024: Кредитния балон и защо лихвите трябва да се покачват . Заглавието може да ви заблуди, но го направихме такова, защото по това време разни хора по всички телевизии обясняваха, че има кредитен балон, а от 2021 г. насам обясняват (вкл. и професора) как лихвите ще се вдигнат много и имотния балон ще се спука. Вижте фактите в анализа и прецените сами.

Централните банки

За централните банки са прави, те наистина са виновни за обезценяването на парите и за претопяването на средната класа особено в САЩ и западна Европа. Да питам тогава хората, които не са инвеститори на фондовите борси, а си държат спестяванията в банката, не си купуват жилище в нова сграда, не купуват жилище на децата си и продължават да се бутат в малкия апартамент: Защо професорът ви убеди да чакате и парите ви да се стопят, след като е много умен и знае до какво води бясното печатане на пари от централните банки?

Печатане на пари от централните банки

Според мен, заради голямото си его, което вече 10-та година го кара да отрича очевидното и сляпо да иска да докаже, че е бил прав. Егото е заслепяващо и води до загуби. Сигурен съм, че той ще каже, че не е така и че той си е предпазил парите като е инвестирал в злато и други акции и инструменти на фондовите борси. Ще се опита да изпозлва аргумента с високата инфлацията и да ни убеждава, че всъщност, разбираш ли… цените на имотите не са се качили толкова като извадим инфлацията.

Добре де, но това как помага на семейството, което не играе с парите си на борсата и през 2015 г. със 100 000 евро можеше да си купи тристаен апартамент в нова сграда и на добра локация. Добре знаем, че не всички са големите инвеститори като професора и не играят със спестяванията си на борсата.

Семейството е избрало да се довери на професора и да чака спукването на имотния балон и така в днешно време трябва да подготвят поне 200 000 евро, за да си купят тристаен апартамент в нова сграда или да се задоволят с гарсониера (студио) – две стаи по-малко, вместо семеен тристаен апартамент. Още през октомври 2021 г. (преди 3 години), направихме анализ относно пазарната ситуация и очакваните ефекти от печатането на пари на централните банки: Ще падат ли цените на имотите? Имотен или Паричен Балон?

И сега, нека да видим какво се случва с цените на имотите в София в последната година и да разсъждаваме какво ни чака занапред.

Мина още една година, в която имотния балон трябваше да се спука, защото през 2022 г. и 2023 г. броя на сделките в София намаля 2 години поред, няколко тримесечия поред. Краси Петров и другите воини на имотния армагедон с блясък в очите обясняваха как са ни предупреждавали за предстоящия апокалипсис, даваха ни примери със спад на цените в САЩ, Германия и др.

Доволно потриваха ръце и назидателно говореха, че са ни предупредили и че вече ще видим какво ни чака. Заслепение от своето его и непреклонни пред това да признаят грешките си, едно цяло десетилетие няколко човека сляпо интерпретираха икономическите данни и жадно чакаха за нещо, за което да се хванат. В случая това беше спада на броя сделки. Най-вероятно много хора са ги послушали, защото все пак от другата страна ти говори професор, който е измислил нов закон в икономиката, който гласи, че когато броя сделки отчетен от НСИ намалее, то задължително цените ще паднат.

Относно броя сделки

В нашият анализ от февруари 2024 г. разсъждаваме по темата за броя сделки и дали задължително това води до спад в цените. Хората, които си правят изводи само от сухи цифри, не отчитат факта, че НСИ отчита само нотариално изповяданите сделки за построени жилища (обикновено нотариални изповядвания при сгради ново строителство се правят най-рано след АКТ 14 – банките правят ипотеки най-рано на чл. 181, който удостоверява завършени зидарии – между АКТ 14 и АКТ 15).

Това означава, че сключените предварителни договори в новостроящи се сгради не фигурират в статистиката, което до голяма степен може да изкриви реалната картина и някой да си помисли, че “хората вече спират да купуват.”

Но ето какво пишеше в медиите…

През март тази година (2024) бях панелист (Тома Стайков) в конференцията за пазара на недвижими имоти BalREc.

Зададоха ни следния въпрос: Защо цените на жилищните имоти не падат въпреки спадът в броя на сделките вече 5-6 тримесечия?

Дадох няколко примера, които нагледно показват как по-малък брой сделки, не означава спад в цените. Ако започнем с най-баналния пример, а именно плодове и зеленчуци извън сезона – по-ниски ли са цените на боровинките през февруари? Със сигурност количеството боровинки през февруари е значително по-малко, отколкото през юни и юли, броят сделки също е доста по-малък, но цената е в пъти по-висока. Цената на дадена стока не зависи пряко и само от броя сделки с тази стока, зависи най-вече от търсенето (желанието за покупка) и предлагането (наличието на тази стока на пазара).

Има много случаи, в които сделките са по-малко, защото предлагането на стоката е по-ограничено, в случая с жилищните имоти, 2022 и 2023 предлагането на готови имоти бе ограничено, от тук и сделките по-малко на брой, а търсенето бе на ниво – ето ви случай, в който при спад в броя сделки, имаме увеличение на цената.

Пример с основния индекс на БФБ, а именно SOFIX index

От 2020 до 2021 г. оборотът расте, както и броят сделки, не прави изключение и SOFIX индекса с ръст от над +40%.

От 2021 до 2022 г. броят сделки забавят растежа, оборота драстично намалява, SOFIX бележи спад с около – 5.5%. До тук теорията се потвърждава – по-малко сделки и оборот и цените падат.

От 2022 до 2023 г. броят сделки намалява с -23%, оборота намалява с – 31.44% и по логиката по-малко сделки, по-малко оборот, то трябва цените да паднат – в това ни убеждава всички медии и “експерти”. SOFIX обаче бележи ръст +27%.

В крайна сметка, какво като сделките са по-малко, някой замисля ли се, че това може да е резултат от по-малко продавачи на пазара?

Тук някой може да използва клишето, че това може да стане само в България. Нека да видим тогава борсовия индекс S&P 500 – 500-те най-големи компании в САЩ.

- 2021 оборот от 1 трлн. 113 млрд. индексът приключва на 4766

- 2022 оборот от 1 трлн. 159 млрд. (+46 млрд.), индексът приключва на малко под 4000 или с около -16%.

- 2023 оборот от 1 трлн. и 3 млрд. (-156 млрд.), индексът приключва на 4 769 или с над + 19% спрямо 2022 г.

Изглежда, че формирането на цените на дадена стока не са чак толкова проста работа и не зависи само от броя сделки, както всички обясняваха.

Четене на данни, графики и стойности за процентни изменения. Късогледство и ясно виждане.

Тримесечните резултати за броя сделки могат да ни докарат, както сърдечно заболяване, така и късогледство. Особено ясно се вижда късогледството на медиите, които търсейки сензация правят грешни прогнози за спукването на балона на база спад в броя сделки в дадено тримесечия спрямо друго тримесечие.

Тримесечни данни 2022 – 2024 Заплати, Брой сделки, Жилища в София by Тома Стайков

От графиката се вижда, че цените на имотите (в лилаво) не се влияят от спада в броя сделки от тримесечие до тримесечие (оранжево). Това от което се влияят обаче е покачването на средната заплата в София (зелено). В танца на зелената и лилавата линия виждаме доста повече синхрон, което много анализатори не отчитат – те ви карат да мислите само за броя сделки.

Защо тримесечните данни спрямо предходно тримесечие ни създават късогледство? Защото не можем да видим дългосрочните плавни тенденции.

В следващата графика можем да видим какво остава с цената на един тристаен апартамент в Овча Купел, продаден от нас в началото на 2022 г. докато медии и експерти ни насочват да мислим за броя сделки и предстоящият срив на цените.

Броят сделки ту се повишава, ту пада, а тримесечие след тримесечие цената на имота се покачва. Така резултатът за 2 години е +34 311 евро или + 27%.

Какво става обаче като погледнем тенденциите в по-дългосрочен план

Слагаме бинокъла, за да виждаме на по-големи периоди и в следващата графика виждаме процентните изменения спрямо предходната година за период 2018-2023 г.

Брой сделки, Заплати, Инфлация, Жилища в София 2018-2023 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Линията в оранжево, която отразява ръста и спада в броя сделки в София очевидно се променя много по-рязко дори в дългосрочен план година за година в процентно изражение. Първо се вижда как спада поради шока от локдауните в пандемията през 2020 г. След това виждаме големия скок, който дойде след като хората започнаха да усещат инфлацията, осъзнаха че животът продължава и че светът няма да спре да се върти. Осъзнаха също така важността на пространството и на това да имаш свой собствен дом. След големия ръст на сделките е нормално да последва спад на годишна база, което и се случи.

Спадът от -8.4% в броя сделки беше сигурен знак за воините на имотния апокалипсис, че дългоочакваното сгромолясване на цените започва и че най-накрая ще могат да си напазаруват евтино. Да де, но преди спада с -8.4% имаше ръст на броя сделки с над +30%. Когато обаче гледаме данни и графики само за процентно изменение спрямо предходна година, може да се заблудим и да си помислим, че нещо сериозно се случва, което ще повлияе на цените надолу.

Графики в абсолютни стойности, където тенденцията ясно се вижда

Графиките в абсолютни стойности, а не процентни изменения, доста по-ясно показват тенденциите и ни дават възможност да взема решения хладнокръвно.

Да видим броя сделки от 2017 до 2023 г.

БРОЙ СДЕЛКИ 2017-2023 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Ясно се вижда, че въпреки спада през 2022 и 2023 г., все още се случват повече сделки на годишна база спрямо 2020, 2019, 2018, 2017 и назад.

Ясно се вижда, че имаше спад през 2020 спрямо 2019, заради пандемията и локдауните, но дали цените на имотите паднаха?

Ясно се вижда и нетипичната 2021 г., в която хората осъзнаха, че живота продължава, доста хора със спестявания усетиха мириса на инфлацията и решиха да защитят парите си като ги вкарат в имот.

Като цяло 2022 г. и 2023 г. са много добри години като брой сделки на фона на цялото десетилетие от 2013 г. до 2024 г.

Нека погледнем и графиката за заплати и цени на жилищата в София в абсолютни стойности, а не като процентни изменения:

Заплати и цени на м2 в София NUMBEO 2019-2023 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Важната статистика, за която трябва да говорим повече е постепенното увеличаване на доходите – средната работна заплата в София в зелено. Това е причината и цените на жилищата в София да продължават да растат. Просто е – по-високи доходи, повече кандидат купувачи, които могат да ползват по-голям кредит. Неслучайно зелената (заплатата) и лилавата линия (цените на имотите) танцуват що годе в синхрон.

Какво ще отчетем в края на 2024 година? Това ще зависи силно от това как се движи средната работна запалта в София.

Цените на жилищните имоти в София нараснаха с 18.2% за 1 година. Ново срещу Старо строителство

О! Каква изненада !? Воините на имотния апокалипсис ще ви кажат същото, което ви казват от вече 10 години – “Ето… това е сериозен знак, че балона още се надува, спукването е близо.” Те това казват всеки път, когато суровите данни покажат колко неадекватни са прогнозите им.

Направихме специален късометражен филм за хората, които от 30 години чакат да купят имот евтино и изгодно и се молят да дойде следващата световна финансова криза, защото са пропуснали последната.

Нека сега да разгледаме по-подробно статистиката от НСИ за цените на жилищата в София: 1-во тримесечие (март) 2024 спрямо 1-во тримесечие (март) 2023 – период от 1 година.

Ръст от 18.2 % на цените на нови и стари жилища взети заедно. Съвсем закономерно вече наблюдаваме това, което прогнозирахме в предходни наши анализи, а именно: Ръст от 25.3% в цените на жилищата ново строителство изпреварва значително цените на старите съществуващи жилища, които нарастват с 13.3% (повече от 10% разлика). Това беше очаквано от нас и го прогнозирахме в предходния ни анализ.

цени ново строителство vs. съществуващи жилища София by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

От началото на 2021 г. до началото на 2023 г. виташе недоверие породено от пандемията и геоплитиката, което доведе до по-голямо покачване на цените на съществуващи имоти в сравнение с новото строителство. На графиката по-горе това отчетливо се вижда. Това бе времето на панелките. Много хора решиха да заложат на сигурното, на имоти, които могат да пипнат и затова цените им растяха по-бързо от цените в новото строителство. В последната година обаче отчетливо виждаме връщане на доверието в новото строителство и в сделките на “зелено”.

Цените на имотите минават една психологическа граница

Цените на имотите минават една психологическа граница, все повече купувачи се насочват към новото строителство (макар и често на зелено, без да могат да пипнат жилищата), поради неоспоримите предимства пред старите жилища (макар и да могат да заживеят веднага), а именно:

- Наличие на гаражи и собствени паркоместа – вече едва ли има човек, на който да не са му драскали колата или пукали гумите, защото бил спрял на нечие място на иначе общинската (а не частна) инфраструктура.

- Приветливи общи части, поддръжка на околоблоковото пространство – в много от старите сгради се забелязва липса на желание за колаборация от съседите, както и липса на желание да се дават пари за поддръжка. Това се вижда ясно и в градинките пред блоковете, които изобилстват от боклуци, пейки и катерушки с лющещи се бои.

- По-надеждни асансьори – в старите тухлени сгради в центъра асансьори въобще няма, а в много от панелните и ЕПК блоковете са в окаяно състояние. Асансьорът е изключително важен за младите семейства с бебета.

- По-ефективно отопление – Много хора, които имат лош опит с големи сметки за ТЕЦ в стари сгради, където има огромни топлозагуби, въобще не желаят да го ползват, дори когато си купуват имот в нова сграда. Реално няма нищо общо! ТЕЦ отоплението в новите сгради е много по-ефективно и с чувствително по-ниски сметки за отопление. Може да се каже, че ТЕЦ в нова сграда е най-ефективното и качествено решение за отопление. Дори една нова сграда да няма ТЕЦ, цялостната изолация и по-качествената дограма неминуемо водят до по-ефективно отопление.

Правила за вътрешен ред

Правила за вътрешен ред – в последните години, все повече инвеститори предлагат и следпродажбено обслужване за минимум първите 2 години след АКТ 16. Тъй като горе долу около 1 година траят ремонтите и нанасянето в нова сграда, то е изключително важно в този период сградата да има поддръжка и най-вече контрол, защото често виждаме множество щети по общите части причинени от майсторите, които правят ремонтите.

Освен това наличието на правилник за вътрешния ред и определени рестрикции относно поставяне на външни климатични тела (извън предварително обособените зони), остъклявания и други изменение по фасадата, запазват вида на сградата и също така валидна гаранцията за фасада и топлоизолация.

Нека да видим какво е състоянието на производство на нови жилища в София

Предпочитаме да следим данните относно брой жилища, а не относно РЗП (Разгъната Застроена Площ), защото броят жилища може да ни даде по-реална представа за предлагането, докато гледане на графики за РЗП може да бъде подвеждащо.

Жилищно производство в София 2020-2024 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Тук виждаме 2 ключови статистики за София относно броя жилища на тримесечна база, а именно:

1) Протокол 2 / АКТ 2 – откриване на строителна площадка – това е етапът, в който реално започва строителството на една сграда.

Тази статистика ни дава много по-достоверна информация относно жилищното производство, отколкото данни за издадени Разрешения за строеж. В друга наша статия и графика вече показахме че не всички издадени Разрешения за строеж се превръщат в сгради и жилища. Има редица причини, по които парцел с издадено Разрешение за строеж не стига до строителство, някои от тях: финансови причини, инфраструктурни причини (ток, канализация и др.), неразбирателство между собственици на земя и инвеститор и др. Примерно за 2023 г. в София по данни на НСИ има издадени Разрешения за строеж за 20 854 жилища, започнати са реално (АКТ 2) 10 887 жилища (горе долу наполовина), а с АКТ 16 са 5834 жилища.

2) Брой жилища въведени в експлоатация / Разрешение за ползване / АКТ 16 – тук виждаме финала на строително инвестиционния процес.

Графиката тук винаги би била плавна, дори да има повече готови сгради в даден период, защото ДНСК, които удостоверяват една сграда с АКТ 16 / Разрешение за ползване / Разрешение за въвеждане в експлоатация, имат лимитирани възможности за обработка на заявките. Това е причината понякога АКТ 16 на дадена сграда да се бави във времето, дори когато инвеститорът е изпълнил всичко необходимо, когато ви кажат: “Чакаме комисия от ДНСК за АКТ 16 вече 5 месеца”

Причината жилищата получили АКТ 16 да са чувствително по-малко от започнатите да се строят нови жилища е проста – от АКТ 2 до АКТ 16 отнема от 2.5 г. до 4 години. Към днешна дата данните за жилища получили АКТ 16 са реално жилища, започнати да се строят през 2019 и 2020 г. През 2021 и 2022 г. има ръст в започнатите да се строят новите жилищни сгради, но виждаме че от края на 2022 и през цялата 2023 година имаме спад на започнатите нови строежи. Очаква се да има ръст в броя жилища получили АКТ 16 в следващите 2-3 години, но ако тенденцията на спад в стартираните нови строежи продължи, то този ръст ще бъде минимален.

Ако хипотетично допуснем, че в бъдеще ще се увеличи строителството на нови жилищни сгради, ще поведе ли това цените надолу?

По-рано споделихме, че покачването от 25.3% (март 2024 г. спрямо март 2023 г.) в цените на жилищата ново строителство изпреварва значително цените на старите съществуващи жилища, които нарастват с 13.3% (повече от 10% разлика). Това ясно ни показва, че предлагането на жилища ново строителство не задоволява търсенето на такива. Показва ни също така, че цените преминават психологическа граница, при която вече не си заслужава да си купуваш в стара сграда с редица недостатъци, което кара купувачите или да изберат по-малък апартамент в нова сграда или просто да увеличат бюджета.

Ако предлагането на жилища ново строителство се увеличи чувствително в близките години, то това би могло доведе до по-ниски цени, но на имотите в старите сгради, които имат редица недостатъци спрямо новите.

Все още има голяма разлика между броя сделки и новите жилища получили АКТ 16 на годишна база.

ТЪРСЕНЕ / ПРЕДЛАГАНЕ в София в брой 2017-2023 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

До 2019 година виждаме ниските нива на новото строителство, като продължаващ ефект от световната криза през 2008 г.

На практика през 2020 година виждаме 157% ръст на новите жилища получили АКТ 16 като резултата от възобновената през 2016 и 2017 година строително-инвестиционна дейност на нови жилищни сгради. През 2021 г. наблюдаваме ново увеличаване на новите жилища с АКТ 16 с +39%. Доведе ли това неколкократно увеличение на новите жилища с АКТ 16 до спад в цените? Не, защото в оранжево виждаме, че в последните 7 години има средно над 30 000 сделки за имоти всяка година. Виждаме как новите жилища с АКТ 16 продължават да нарастват всяка година, макар и доста по-плавно, което не води до спад техните цени.

Предлагането на нови жилища не задоволява търсенето. Купувачите предпочитат да купуват в нови сгради и дори в близките 2 години да има двойно повече нови жилища получили АКТ 16, то това не означава, че цените им ще се понижат, при средно над 30 000 сделки на година.

РЕКОРДИ ПРИ ЖИЛИЩНИТЕ КРЕДИТИ

Данните от БНБ показват, че за Q1 (I-во тримесечие) на 2024 година жилищните кредити със срок над 5 години, достигат рекордна стойност от над 20 млрд. 877 милиона лева. Това е ръст от 5.18% в сравнение с предходното тримесечие Q4 (IV-то тримесечие) на 2023 г. Средно в последните три години жилищните кредити растат с 4.6% процента на тримесечна база, така че до тук нищо кой знае колко необичайно.

В сравнение с 1 година назад (Q1.2023), то жилищните кредити нарастват с 22.71% като обем. Като вземем предвид, че цените на имотите в София са с 18.2% ръст за същия период, горе долу разбираме защо и обемът на жилищните кредити нараства – по-скъпи имоти водят до по-големи кредити.

Ако помислим трезво и отвъд истерията и мантрата, че пазара на жилищните кредити прегрява и ще доведе до нещо много страшно, то ще прозрем, че освен рекорда при жилищните кредити:

- рекорд има и при цените на имотите, защото никога не са били по-високи,

- горните 2 рекорда са възможни заради рекорда при заплатите, които никога не са били по високи. ч

Да говорим само и изолирано за рекорда в жилищното кредитиране ни дава ограничено разбиране на ситуацията и може би ще ни доведе до грешни изводи.

Нека разгледаме малко по-подробно икономическата рамка, в която се намираме.

-

Средна работна заплата в България

През първото тримесечие на 2024 г. средната брутна месечна работна заплата в България е достигнала 2 198 лева. Това представлява увеличение от 3.5% спрямо четвъртото тримесечие на 2023 г. През същия период на предходната година, първото тримесечие на 2023 г., средната брутна месечна работна заплата е била 1 882 лева .

Това означава, че на годишна база (Q1 2024 спрямо Q1 2023) средната брутна месечна работна заплата е нараснала с около 16.8%. Този значителен ръст отразява позитивните тенденции на пазара на труда и подобрените икономически условия в страната.

На 1 юли 2024 г., Световната банка класира България в групата на страните с висок доход. Това е значително признание за икономическия напредък на страната, която стабилно е увеличавала своите доходи и икономически показатели през последните години.

Какво означава това класиране?

Световната банка използва специфичен метод, наречен метод Атлас, за да конвертира брутния национален доход (БНД) на дадена страна от националната валута в щатски долари. По този начин се избягват краткосрочните валутни колебания и се осигурява по-точно отчитане на реалните доходи. За 2023 г., БНД на човек в България достигна 14 460 долара, което позволява на страната да премине от категорията със средни доходи в тази с високите доходи .

Едно от ключовите измерения на този успех е повишаването на възнагражденията в България. Например, средната заплата в София вече надхвърля 3000 лв., като се очаква до края на годината средната заплата за цялата страна да достигне 2500 лв. Това се дължи на нарастващото търсене на работна ръка и повишаващите се стандарти на живот .

Признанието на Световната банка за България като страна с висок доход е важен етап в икономическото развитие на страната. Този успех не само повишава международния имидж на България, но и отваря нови възможности за икономическо сътрудничество и инвестиции.

-

Брутен вътрешен продукт на България

Тъй като до тук разглеждаме всички данни без да отчитаме инфлацията, нека разгледаме и БВП на България без да отчитаме инфлацията: 167 млрд. 809 млн. лева за 2022 г. и 183 млрд. 743 млн. лева за 2023 г., което е равно на + 15 млрд. 934 млн, което се равнява на + 9.5% годишен ръст.

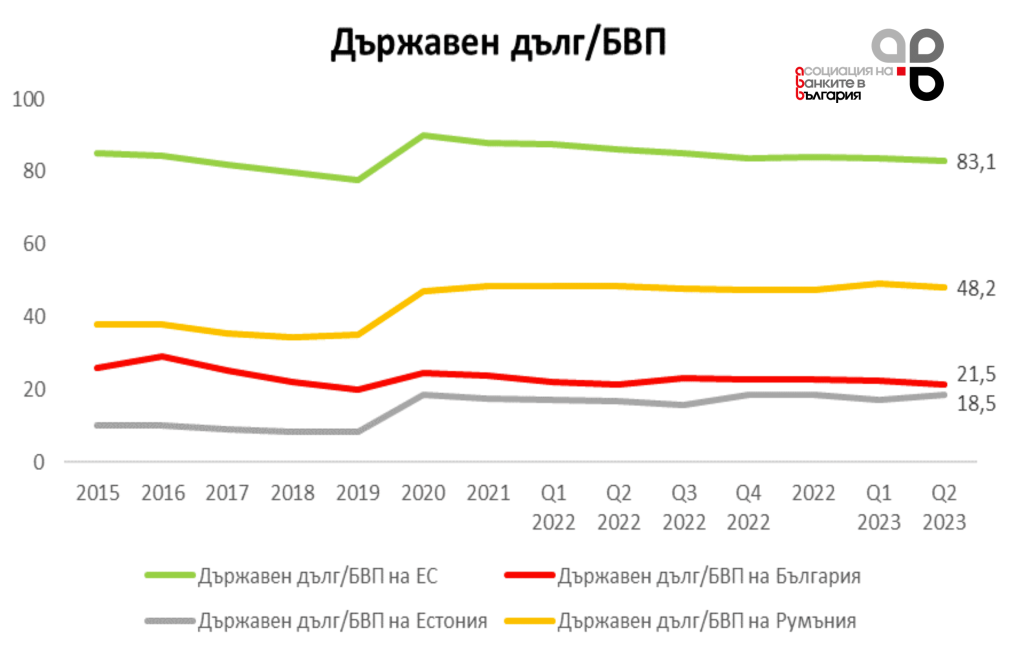

Държавният дълг към БВП остава на едно от най-ниските нива в ЕС (23.1%) и единвестно в Естония са финансово по-дисциплинирани от нас. За сравнение в съседна Румъния са 2 пъти по задлъжнели, а средното за ЕС е почти 4 пъти по-висока задлъжнялост. България остава консервативна и дисциплиниране по отношение на Държавен дълг към БВП. Това може рязко да се промени, когато влезем в еврозоната.

* Източник: Асоциация на банките в България

* Източник: Асоциация на банките в България

-

Общи активи на банковата система спрямо БВП на България

* Източник: Асоциация на банките в България

* Източник: Асоциация на банките в България

Общите активи на банките

В общите активи на банките влизат: Отпуснати Кредити; Кеш (парични наличности); Краткосрочни и дългосрочни инвестиции (инвестиции в ценни книжа – акции и облигации); Други активи (Търговски вземания: вземания от клиенти и контрагенти; Материални и нематериални активи: недвижими имоти, оборудване, патенти и други активи, свързани с операциите на банката.); Резерви и провизии (налични пари заделени за покритие на лоши кредити, минималните провизии в България са 12% от всички депозити, които се държат в кеш). Депозитите не са АКТИВ на банката, а спадат към пасивите, защото по тях трябва да изплащат лихви (разходи за банките).

Червената линия показва съотношението между активите на банките в България и БВП на страната. Промяната в този индикатор може да ни даде представа за това дали банките сега дават повече кредити, отколкото трябва. През 2020 година активите на банките представляват над 100% от БВП на България, а към днешна дата активите на банките спрямо БВП спада до 88.3%. Графиката ни показва здравословен тренд надолу или икономиката расте по-бързо от активите на банките.

Нека сега видим какви са дяловете на различните активи на банките в България и каква част от тях са в Жилищни кредити.

АКТИВИ НА БАНКИТЕ В БЪЛГАИРЯ I.2024 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Към 31 март 2024 г. 62,9% от активите на банковата система са под формата на кредити и аванси, които възлизат на 111 млрд. лв. Делът жилищните кредити над 5 г. е 18.8% от всички кредити, или 11.8% от всички активи на банките. Паричните средства, които се равняват на 30,6 млрд. лв., формират 17,4% от активите, а делът на портфейлите с ценни книжа достига 16,1% (28,3 млрд.лв.).

Последните 2 графики и данните от тях ни показват, че банките в България успяват добре да балансират портфейлите си.

Свидетели сме на рекорд в жилищното кредитиране, но това не е изолирано събитие само по себе си, защото:

- имаме рекорд в БВП на България

- имаме рекорд в средната работна заплата в България

- имаме рекорд в цените на имотите в България

- жилищното кредитиране преставлява само 11.8% от всички активи на банките

- активите на банките в България запазват здравословен тренд, като процента им спрямо БВП е по-нисък в сравнение с миналата година

-

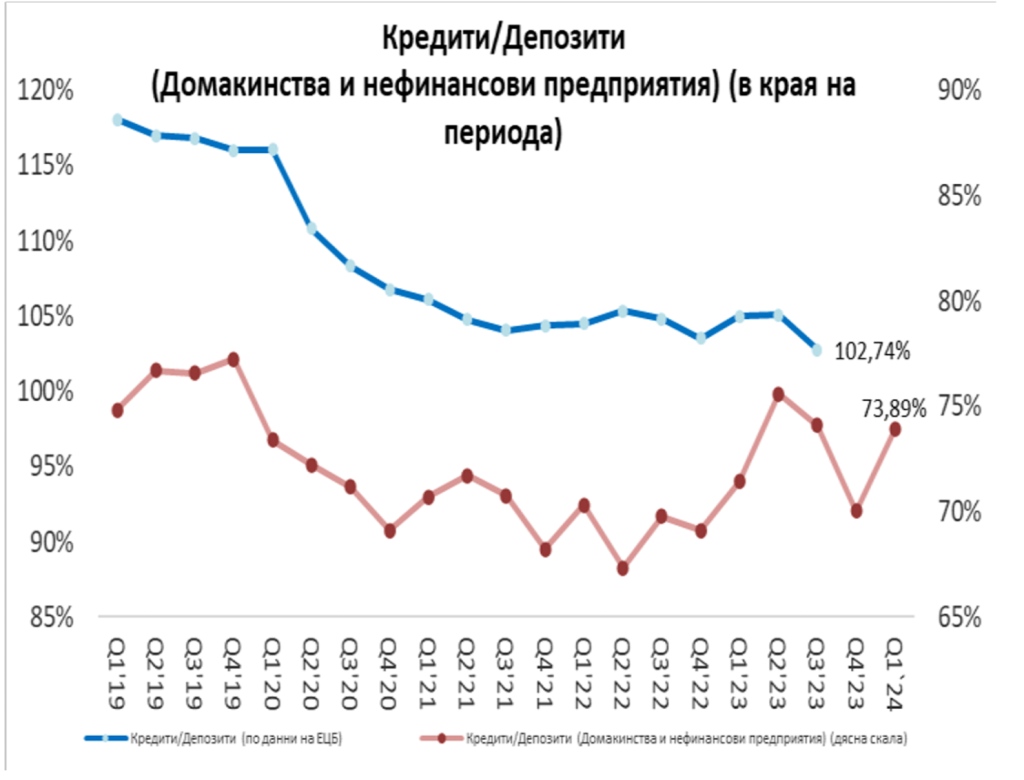

Кредити спрямо депозити

Този показател показва ясно взаимовръзката между депозитите и кредитите.

* Източник: Асоциация на банките в България

Синята линия показва (по данни на ЕЦБ) как в страните от еврозоната кредитирането към клиенти на банките се свива значително от 2020 година насам, продиктувано от шока на локдауните и рязкото покачване на лихвите от ЕЦБ през 2022 и 2023 година (от 0% до 4%). Виждаме че преди 2020 година, кредитите са били почти 120% от стойността на депозитите в банките в еврозоната.

Това ни показва една от нагледните причини за покачването на лихвите по всички кредити в еврозоната, а именно липсата на ликвидност в банките (даване на повече кредити отколкото събираш от депозити) и високата им зависимост от ЕЦБ като пристан за теглене на още кеш, който дълго време струваше 0%, но изведнъж стана много по-скъп и достигна 4% лихва. И така към днешна дата, кредитите в еврозоната са много близко до обема на депозитите, но все още повече от тях.

Кредит / Депозит за домакинствата и бизнеса

На този фон виждаме червената линия, която показва същото съотношение Кредит / Депозит за домакинствата и бизнеса (нефинансовите предприятия) на банките в България, което варира между 66% до 77%. Тук нагледно виждаме причината банките в България да разполагат с ликвидност, защото във всеки един момент от времето държат достатъчно свободен кеш, повече отколкото е нормата по закон, а именно 12% минимален резерва (заделяне на 12% кеш от всички депозити, които не се инвестират). Дори в момента, когато имаме рекорд в жилищните кредити, всички кредити взети заедно представляват 73.89% от стойността на депозитите. Този показател през 2019 година, преди пандемията и войната, е на нива около 77%.

Колкото и да се говори за “прекомерно и опасно раздаване на кредити”, което си е манипулативно внушение, в банковата система в България има строго ограничение и това е запазване на 12% минимален резерв, или с други думи, 12% от стойността на всички депозити не може да се използва за кредитиране и трябва да стои под формата на кеш в банките. Минималният резерв бе 10%, но от първи юли 2023 година бе вдигнат на 12% от БНБ, като инструмент за допълнително ограничаване на кредитирането.

Всеки, който използва банкови кредити, знае добре, че в последната 1 година банките станаха по-взискателни. През последната година банките в България въведоха няколко нови правила и регулации, целящи да ограничат рисковете, свързани с кредитирането на клиенти с висок риск. Тези мерки са насочени към повишаване на стабилността на банковия сектор и намаляване на лошите кредити. Ето някои от основните нововъведения:

Регулаторни промени:

- Съответствие с нови регулации: Банките се адаптират към новите регулации, въведени от Българската народна банка и Европейския банков орган, които изискват по-строги мерки за управление на кредитния риск.

- Засилени изисквания за отчетност: Повишени изисквания за прозрачност и отчетност при предоставянето на кредити и управление на риска.

- Резерви за потенциални загуби: Повишени резерви за покриване на потенциални загуби от лоши кредити.

Въвеждане на допълнителни стрес тестове:

- Стрес тестове за кредитополучатели: Банките извършват стрес тестове, за да оценят устойчивостта на кредитополучателите при различни сценарии, включително промени в лихвените проценти и икономическата среда.

Затягане на критериите за кредитиране:

- Повишени изисквания за кредитоспособност: Банките прилагат по-строги критерии за оценка на кредитоспособността на клиентите, включително по-високи изисквания за минимален доход и стабилност на доходите.

- По-строги проверки на кредитната история: Увеличена тежест на проверките на кредитната история на клиентите чрез използване на кредитни бюра и други източници на информация.

Ограничения на размера на кредитите:

- По-ниски лимити за кредитиране: Въвеждане на по-ниски максимални лимити за кредитите, особено за клиенти с по-ниска кредитоспособност или нестабилни доходи.

- По-строги условия за ипотечни кредити: Повишени изисквания за самоучастие при ипотечни кредити, като например по-висок процент на първоначална вноска.

На фона на всичко изброено дотук, жилищното кредитиране расте, защото има достатъчно хора, които могат да си го позволят и да покрият затегнатите критерии на банките.

-

Отношение на ликвидното покритие LCR

Ликвидното покритие (Liquidity Coverage Ratio, LCR) е ключов регулаторен показател, въведен като част от международните банкови регулации, известни като Basel III. Целта на LCR е да осигури, че банките поддържат достатъчно високо ниво на висококачествени ликвидни активи (HQLA), които могат лесно и незабавно да бъдат преобразувани в пари в брой в случай на ликвиден стрес.

Висококачествени ликвидни активи (HQLA) – Тези активи трябва да отговарят на определени критерии за качество, ликвидност и нисък риск. Те включват активи като:

- Пари в брой

- Резерви в централната банка

- Държавни ценни книжа и някои корпоративни и покрити облигации с висок рейтинг

Формула за изчисление: LCR се изчислява като съотношение между висококачествените ликвидни активи (HQLA) и нетните изходящи парични потоци (Net Cash Outflows) за следващите 30 дни. Регулацията изисква една банка да има минимум 100% кеш и ликвидни други активи, за да може да посрещне нуждите от изходящи парични потоци за минимум 30 дни.

Средното ликвидно покритие – LCR за банките в SSM (Единен надзорен механизъм) според ЕЦБ е 164%.

Средното ликвидно покритие – LCR за банките в България е 243% според БНБ, което показва високата ликвидност и наличие на кеш, 2.4 пъти над нормата на ЕЦБ.

* Източник: Асоциация на банките в България

-

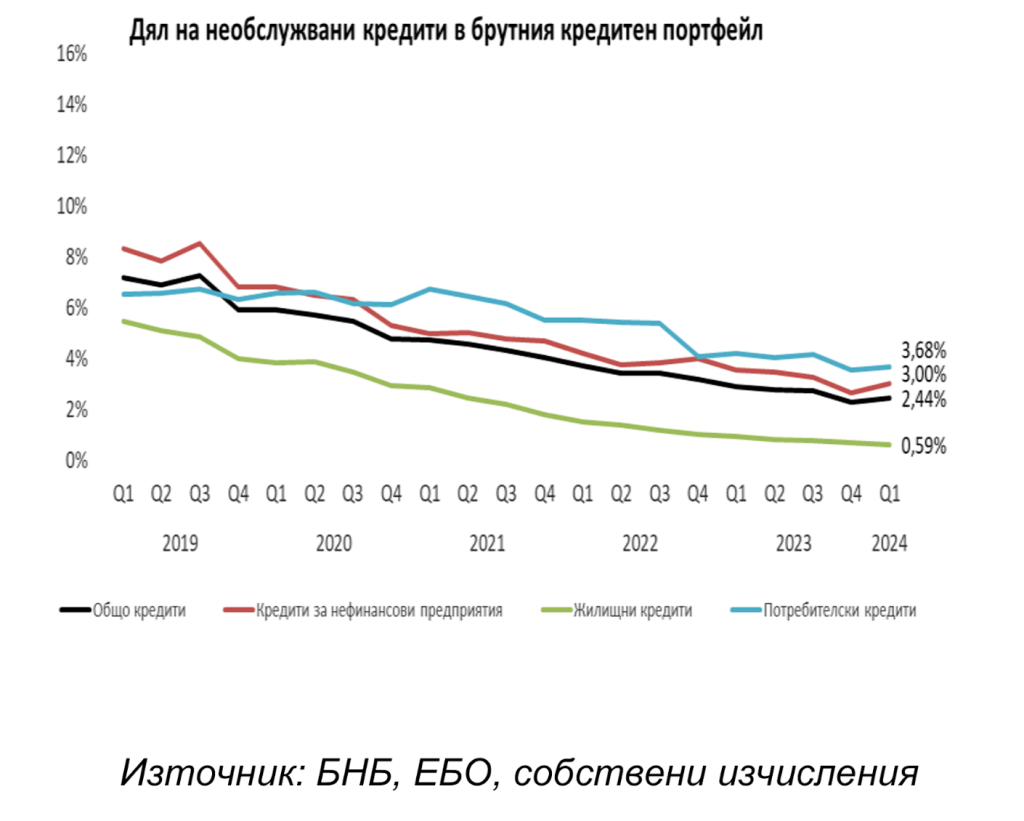

Делът на лошите жилищни кредити (необслужвани) пада до рекордно ниски нива от 0.59%.

Забелязва се минимално повишаване в дела на лошите кредити за бизнеса (линията в червено).

* Източник: Асоциация на банките в България

Завършваме този пазарен анализ с прогноза за бъдещото производство на нови жилища в София

Бъдещо Жилищно производство в София 2020-2024 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Нека разгледаме по тримесечия данните за нови разрешения за строеж в София по брой жилища и данните за реално започнато строителство АКТ 2 / Протокол 2 – откриване на строителна площадка. Както в настоящият анализ малко по-горе, така и в предходен наш анализ, вече разяснихме какви са причините, проекти с издадено Разрешение за строеж да не стигат изобщо до фаза строителство. Без да се повтаряме, графиката която гледаме още веднъж ни показва голямата разлика между издадените разрешения за строеж (в синьо) и реално започнато строителство (в зелено). Помислете втори път, когато четете анализи или новини, които се осланят само на информация за издадени Разрешения за строеж като единствен показател за прогноза на жилищното предлагане.

Низходящ тренд в започнатото ново строителство

Да се върнем на графиката. Виждаме как в последните 2 години и половина имаме низходящ тренд в започнатото строителство на нови жилищни сгради – от над 4000 нови жилища за 1-во тримесечие 2022 година до около 2500 жилища на тримесечие през първото полугодие на 2024 година.

Виждаме и низходящ тренд в издадените нови разрешителни за строеж измерено също в брой жилища. Вижда се един неестествен скоко рязко нагоре през 4-то тримесечие на 2023 година, последвано от рязко понижаване през 1-то тримесечие на 2024 година и запазваща се низходяща тенденция през 2-то тримесечие на същата.

Рязкото покачване на издадените нови разрешителни за строеж се случи точно след като ГЕРБ загубиха още на първия тур на изборите за кмет на София, след което техния кадър и доскоро главен архитект на София – арх. Здравко Здравков, предвиждащ загубата на своя пост, издаде 2 пъти повече разрешения за строеж на проекти, които са били задържани до голяма степен неправомерно през цялата година, заради именно кметските избори.

Проект на наши клиенти близо до езерото в Дружба – Жилищен Комплекс Искър, бе един от тези неправомерно “задържани” проекти, забавен с повече от една година, поради популистки предизборни причини, като конкретния проект е вече в графата на АКТ 2 – започнато строителство.

По всичко личи, че в идните 2 години, няма да видим бум в новото строителство, въпреки че за този въображаем бум се говори от журналисти и експерти в кавички отдавна. Фактите показват тенденция за по-малко започнати нови жилищни сгради и жилища тримесечие след тримесечие в последните 2 години и половина.

Нека разгледаме данните за последните 10 години – 2013 до 2023 година:

Жилищно производство в София 2013-2023 by Тома Стайков (ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024)

Вижда се ясно как от 2014 година започва съживяването на строителството на нови жилищни сгради. До 2014 година, сделките бяха основно на вече построени сгради и търсенето все още беше силно ограничено, поради дълготрайния ефект на световната финансова криза, която започна през 2008-ма година. След 2014 година, пазарът се нормализира, повече хора отново можеха да си позволят да си купят ново жилище.

Всички купувачи на пазара през последните 10 години знаят добре, че предлагането на жилища с поне АКТ 14 винаги бе и все още е силно ограничено.

След шока от локдауните през 2020 година, възходящата тенденция на повече ново строителство продължи, но само до 2022 година, след което тенденцията се обърна към спад в започнатите нови жилищни сгради.

Главният архитект на София подаде оставка

Като добавим и това, че главният архитект на София – Здравко Здравков, подаде оставка, то ни очакват минимум 1 година, но по реалистично около 2 години, в които издаването на нови разрешителни за строеж и започнатото строителство на нови жилищни сгради ще намаляват. Докато не бъде избран нов главен архитект на София, временно изпълняващите длъжността няма да разписват нови разрешения за строеж. А когато нов гл. Архитект встъпи в длъжност, със сигурност ще има период от 6 месеца до 1 година, докато навлезе в затлачените процеси на НАГ и започне да работи ефективно.

По-малко нови строежи в следващите 2 години е сериозна предпоставка за продължаващ постепенен ръст в цените на имотите ново строителство. Очакваното влизане на България в еврозоната е възможно да доведе до сериозен интерес към пазара в София от големи международни фондове за недвижими имоти, които купуват цели сгради или строят, с идеята не да продават, а да отдават под наем. Стигнем ли до там, жилищата могат да станат недостъпни за повечето млади хора, които ако нямат наследство, няма да имат друг избор, освен да бъдат дългосрочни наематели.

ПАЗАРЕН АНАЛИЗ 1-во и 2-ро тримесечие 2024

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите