СЪДЪРЖАНИЕТО НА ТОЗИ АНАЛИЗ:

- Печалбата на банките към септември скача с 80% до рекордните 2.7 млрд. лв.

- Балонът е паричен, не е имотен.

- Цените на недвижимите имоти в София – един от симптомите.

- Ипотечният балон и ниските лихви.

- От какво зависят лихвите по ипотеките?

- Как стоим относно лихвите по потребителски и бизнес кредити?

- Защо лихвите по ипотеките в България са по-добри от тези в еврозоната?

- От къде идва тази висока ликвидност и добра капитализация на банките в България?

- Защо лошите кредити намаляват, докато цените поскъпват?

- Максимална задлъжнялост – вноските като процент от дохода

- Как изглежда покачването на лихвата?

- Цените се определят от търсене и предлагане.

- Защо е актуална темата с лихвите по ипотеките?

Печалбата на банките към септември скача с 80% до рекордните 2.7 млрд. лв.

Това е едно от заглавията на голяма медия през ноември 2023 г. Защо тогава толкова специалисти проповядват “нужното и неизбежно” според тях покачване на лихвите по ипотечните кредити? Защо при рекордни печалби с над 80% ръст за 1 година… е нужно банките изобщо да покачват лихвите? Банките в България не изравняват лихвите по ипотеките с тези в Еврозоната, защото и с моментните лихви са доволни, но специалистите така ги съветват, че трябва да се ограничава кредитирането, защото ставало опасно за икономиката. Защо е опасно? Какво е опасно? Все едно банките са тръгнали да дават кредити на всеки без анализ, без обезпечение и без да гледат човека/бизнеса под лупа.

Други казват (така са чували), че банките умишлено дават много кредити и на тези, които не могат да ги връщат, за да може след това да вземат имотите на хората (обезпеченията). Ако банките искаха обезпеченията на хората, защо да не си ги купят направо? Даже биха могли да постигнат много по-добра за сделки на големи партиди имоти наведнъж. Бизнесът на банката не е имоти. И не, те не искат да имат лоши кредити, нито да имат допълнителни разходи за адвокати, ЧСИ-та, търгове и т.н. Банките губят от това, защото това не е техния бизнес. Освен това, банките трябва да осчетоводяват провизии за лошите кредити. Това означава да заделят средства, с които да покрият очакваните загуби. Така тези пари вече не могат да се използват за отпускането на нови кредити или за поемането на други загуби. Това допълнително намалява печалбите на банките и ги прави по-слаби. Банките не искат да имат лоши кредити, независимо какво ви казва комшията.

Нека в следващите редове разсъждаваме и разсеем някои митове.

Балонът е паричен, не е имотен …

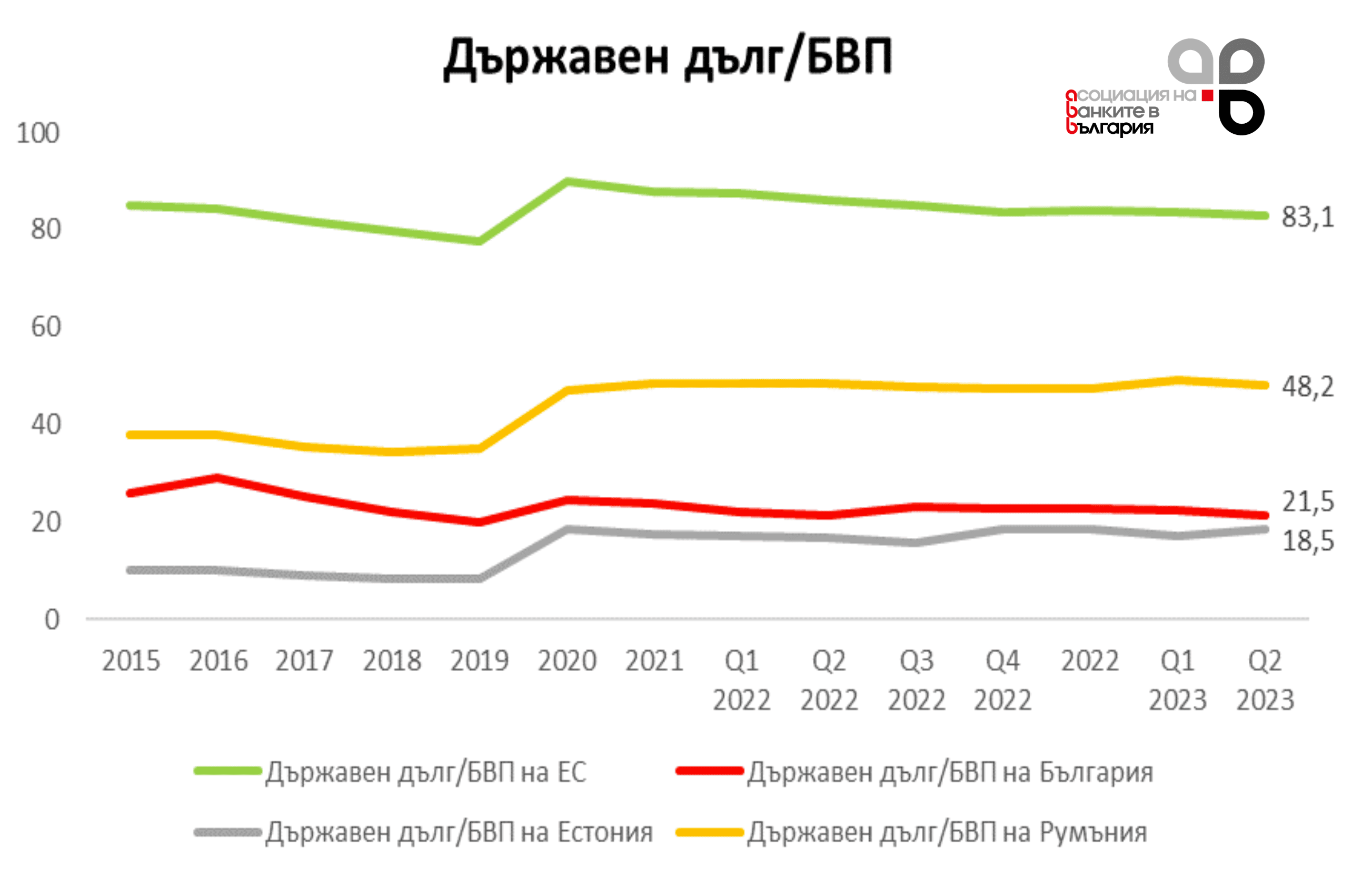

… и тъй като сме вързани към еврото, обезсилването на покупателната му способност стига и до нас. Тази теза вече изложихме през 2021 г., вижте повече за причините за поскъпването на всичко. След като е паричен, означава ли че е кредитен? В крайна сметка да, защото напечатаните пари от централните банки се вливат в реалната икономика през инвестиционни и търговски банки. Дълги години в САЩ и в страните от Еврозоната лихвите по ипотечни и бизнес кредити бяха около от 1.5%, докато в България плащахме в пъти повече. От 2020 до 2022 бяха напечатани и вкарани почти двойно количество пари в икономиката от ФЕД и ЕЦБ и то на нулеви лихви. Не го усетихме и тогава в лихвите, пак ни бяха по-високи. Това е защото при нас е по-различно и ние не сме точно в юрисдикцията на ЕЦБ, поне засега. И поради тази различност на нашия пазар, финансирането на банките и консервативните правила, по които трябва да играят, се получи така че нашите до-скоро по-високи лихви станаха ниски, в сравнение с тези в САЩ и ЕС, когато ФЕД и ЕЦБ покачиха лихвите стремглаво нагоре. Това не е балона в ипотечното кредитиране в България, който си измислят, защото ние сме все още далеч по задлъжнялост, както от САЩ, така и от държавите членки на ЕС. Нас доскоро ни възприемаха като рисков играч, все още си имаме валута, все още големите фондове не са дошли да инвестират у нас и не са ни заляли с пари, но и това най-вероятно предстои. Кредитните балони са в силно задлъжнелите държави, а не при нас със скромните 21.5% държавен дълг.

От известно време насам всички са се фокусирали върху цените на недвижимите имоти в София – един от симптомите.

Миналата година се внушаваше, че намаляването на броя сделки през 2022 и 2023 ще доведе до голям спад в цените. Не се случи, защото броя сделки не е право пропорционален на цените на дадена стока, даже по-малкият брой сделки може да доведе до по-високи цени, ако предлагането не задоволява търсенето. Сега се внушава, че балонът с ипотеките напомпва балона с цените на имотите. Нито има балон при ипотеките, нито при цените на имотите, по долу ще видите фактите в цифри, които подкрепят това твърдение. Едно изглежда много вероятно, имотите в столицата София няма да стават по-достъпни в бъдеще, даже обратното, както е във всички големи градове и столици в развитите икономики по света. Има хора, които много ги е яд, че не са си купили имоти през 2012 г., после през 2015 г., после през 2020 г., а сега вещаят апокалипсис и искат да се върнат старите цени от преди.

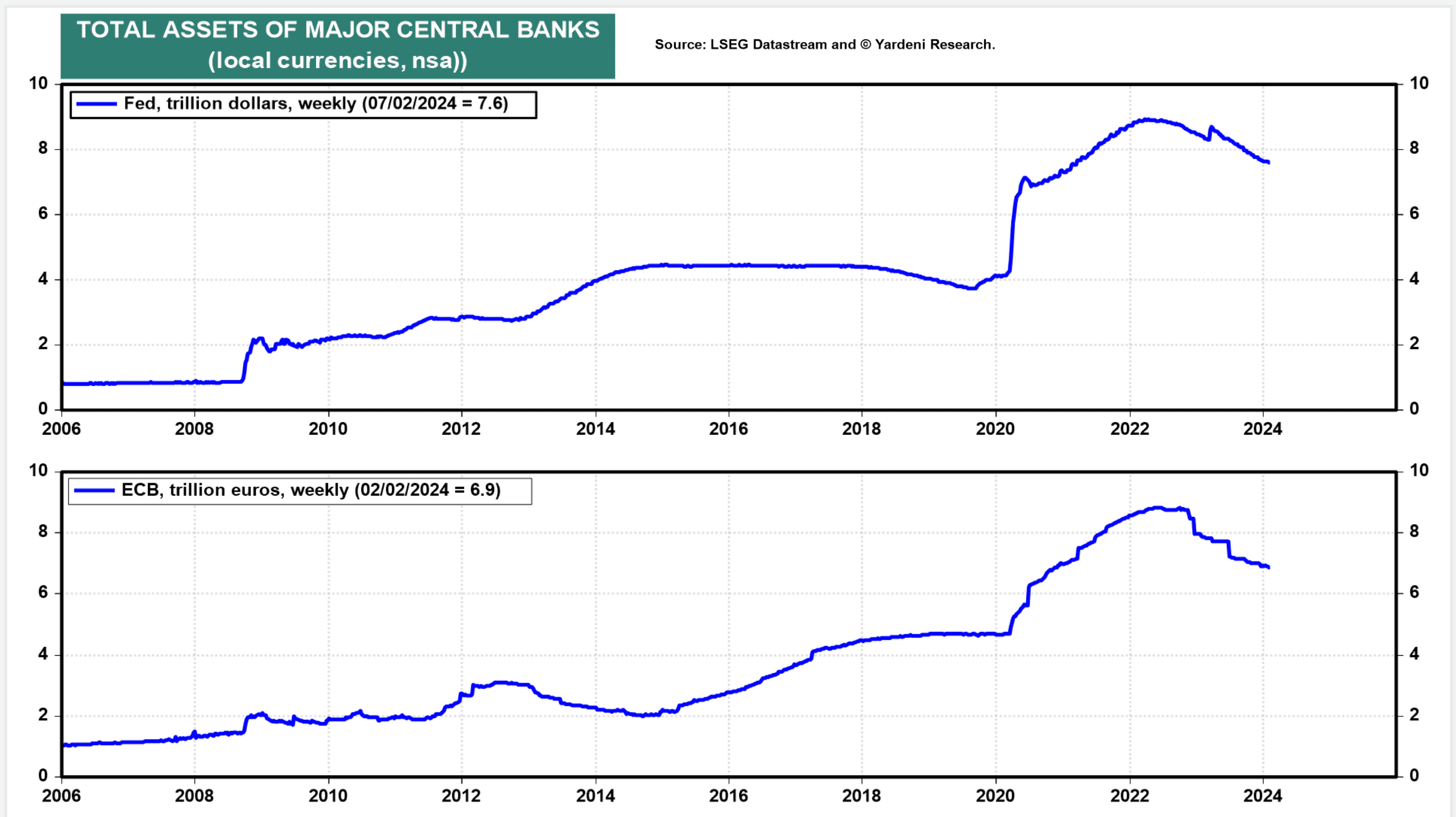

Голямата движеща сила, която определя покупателната способност на парите, силата която движи инфлацията, това са централните банки и способността им да създават пари от въздуха. Нека да видим какво е състоянието на паричния балон.

На графиката със синя линия е изобразено нивото на активите (парите дадени назаем) на двете най-мощни централни банки в света – Fed (Федералния резерв в САЩ), ЕЦБ (Европейската централна банка) .

Първото по-значително увеличение на парите в САЩ и Европа ( респективно в света) е продиктувано от световната финансова криза през 2008 г. По това време фалират около 150 финансови институции с активи на стойност 400 млрд. долара. Последва десетилетие на доста по-бързо увеличаване на парите в САЩ и Европа на годишна база (средно около 10% на година или около 100% за 10 години), в сравнение с ерата преди 2008 г.

Стигаме до 2020 г., целият свят спря да работи и някой, трябваше да плати сметката, обикновено плащат тези, които имат с какво да платят – средната класа. ФЕД и ЕЦБ напечатаха и наляха нови пари в икономиката с невиждани темпове. От началото на 2020 г. ФЕД увеличи парите от 4.15 трилиона на малко над 7.4 трилиона за по-малко от 1 година. ЕЦБ увеличи парите от 4.7 трилиона на около 7 трилиона за същия период – от края на първото тримесечие на 2020 г. до началото на 2021 г. И така доларите се увеличиха с над 75%, а еврото с малко по 50%.. Измина още една година и в началото на 2022 г. доларите достигнаха 8.95 трилиона (+115% от началото на 2020 г.), а еврото се умножиха до малко над 8.82 трилиона (+87% от началото на 2020 г.). 2022 година бе годината с най-високата инфлация от десетилетия насам ( +15% в България).

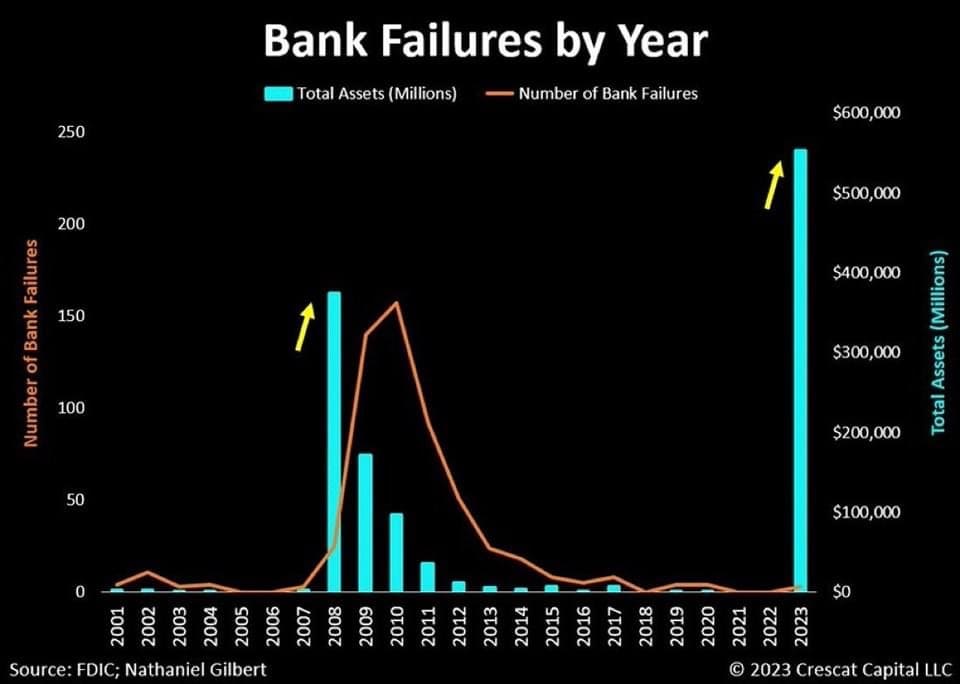

След като ефектите на удвояването на количеството пари се усети, а именно високата инфлация или с други думи, обезценяването на парите, първо ФЕД решиха да овладеят инфлацията с рязко покачване на основния лихвен процент от началото на 2022 г., 6 месеца след това и ЕЦБ започнаха да вдигат лихвите. Тези резки завои в паричната политика доведоха до разклащане на банките, както в САЩ, така и в Европа. Част от банките изпитаха ликвидна криза, породена от резкия спад на цените на по-старите облигации с ниски лихви, тъй като вече имаше нови облигации със значително по-високи лихви и никой не искаше старите.

Така един от най-сигурните инвестиционни инструменти, в който банките инвестират излишъците от пари (каквито имаше доста от 2020 до 2022 г.), а именно облигациите, се превърнаха в камъка, който повлече няколко банки към потапяне. Когато излезнат нови облигации на пазара със значително по-високи лихви, то цената на по-старите облигации с ниски лихви пада значително, а банките разчитат на бързата ликвидност на облигациите, когато им трябват пари, за да посрещнат дневните нужди на клиентите си. Бързата ликвидност в случая обаче костваше продажба на стари облигации със сериозни загуби за банките, които имат по-големи инвестиции в облигации. Пет банки фалираха в САЩ през 2023 г., четири от които общо държаха повече активи от цялата банкова криза по време на глобалната финансова криза от 2008, важно е да се подчертае, че тогава над 150 институции фалираха. Една от най-големите банки, която бе спасена в Европа бе Swiss Bank, която бе пред фалит именно заради натрупани загуби от продажба на облигации.

Последната графика показва голямата разлика между кризата през 2008 г. и банковата криза от 2023 г.

През 2023 година, 4 от фалиралите банки са държали с над 35% повече активи от 150-те фалирали финансови институции през 2008 г. Новото в актуалната ситуация е че средната класа страда по различен начин – парите не ти намаляват, но тяхната покупателна сила намалява значително.

Вдигането на лихвите изтегли част от доларите, които намаляха до 7.63 трилиона, а еврото в обръщение намаля до около 6.86 трилиона.

Така количеството долари към днешна дата са с над 84 % повече, отколкото в началото на 2020 г., а количеството евро е с около 47% повече отколкото в началото на 2020 г. Високите лихви доведоха до задъхването както на икономиката в САЩ, така и в Европа. Според нас, това което предстои е понижаване на основните лихви, преди САЩ и Европа да влезнат в по-сериозна рецесия, която две от доминиращи икономики в света в момента не могат да си позволят. В САЩ предстоят избори, а Германия, която е двигателя на икономиката е Европа, се дави. Когато основните лихви се понижават, парите стават по търсени, а централните банки започват да печатат отново.

Дълги години светът вървеше към глобализация, но сега става ясно, че суперсилата вече не е само една, а другите кандидат суперсили вече дърпат чергата повече и към себе си. Страните от БРИКС повишават стандарта си на живот и все повече хора преминават от бедност към това да могат да си позволят повече. Това означава по-голяма нужда от енергия, производствени суровини и ресурси за милиарди хора, само Индия е над 1.4 млрд. души. Доскоро се говореше предимно за глобализацията, но през 2020 станахме свидетели на минусите на глобализацията, а от началото на конфликта в Украйна и отскоро отново и в близкия изток, става все по-видно, че в света има и регионализация, фрагментация, протекционизъм. Това води до по-трудно движение на капитали, суровини и стоки, което е предпоставка цените на определени суровини и стоки да се увеличава на определени места по света. Глобализацията води до ниска инфлация, регионализацията е предпоставка за по-висока инфлация.

Ипотечният балон и ниските лихви

Икономическите статии от последното тримесечие на 2023 година бяха доминирани от заглавия за имотния балон и неговото спукване. Несъмнено такива кампании се отразяват на участниците в пазара, но само временно, преди дългата ръка на пазара да те хване за ухо и отново да ти покаже реалността, парите ни се обезцениха и няма да станат по-ценни.

В момента се намираме в медийна кампания относно ролята на ипотечните кредити в надуването на балона. Същата тема, но с по-различен виновник. Никой не обяснява защо лихвите по ипотеките в България са по-ниски, отколкото в други страни в ЕС или отколкото в еврозоната. Но всички алармират, внушавайки колко лошо е, колко е нелогично и колко е опасно.

Защо лихвите по ипотеките в България са по-ниски от тези в Еврозоната, от другите членки на ЕС ? Нека изясним този феномен:

Важно е да разделим търговските от инвестиционните банки. Търговските банки са консервативни и се занимават предимно с депозити и кредити. Търговските банки отпускат и инвестиционни кредити за развитие на различни бизнеси, тези кредити са с по-висок риск за банката. По-големите инвестиционни кредити са в евро, което означава че ресурсът се привлича от чужбина и при тях лихвите се покачиха почти двойно от септември 2022 г. насам.

Не всички лихви са ниски. Двойното покачване на лихвите по бизнес кредитите несъмнено се отразява в покачване на цените, както на имотите, така и на много други производства.

Инвестиционните банки от своя страна поемат по-големи рискове, търгуват с акции, облигации и други ценни книжа, кредитират инвестиционни проекти и т.н.

В България оперират предимно търговски банки – тези, които предлагат потребителски и ипотечни кредити, същите в които хората държат спестяванията си в депозити. В развитие пазари, освен търговски банки, оперират и множество инвестиционни банки.

От какво зависят лихвите по ипотеките?

- Цена на финансовия ресурс, който банките ползват

- Риск – профил на клиента и обезпечение

- Риск – анализ и оценка на активите в обезпечението

Цена на финансовия ресурс, който банките ползват

Банките също взимат пари назаем от инвеститори, от централните банки или от други банки, да не забравяме и депозитите, които са в основата на създаването на банките.

Търговските банки в България (а и не само) взимат пари назаем от централните банки или от други банки за да посрещнат краткосрочните си нужди от ликвидност – така наречените overnight loans (заем за една нощ). Освен за броени дни, банките могат да се финансират и за по-дългосрочни периоди от централните или други банки. Лихвите по всички тези междубанкови заеми се определят именно от централните банки в зависимост от държавата и/или икономическия/банковия съюз (примерно Еврозоната), в който банките оперират. За да има overnight loans, трябва да има и overnight deposits, за които централната банка също определя лихвите. В този случай търговските и инвестиционните банки могат да депозират краткосрочно излишъци от пари в централната банка, а други банки да ги вземат назаем. Така централната банка привлича краткосрочни депозити от други банки, но също така дава краткосрочни заеми на други банки и по този начин парите между банките винаги са в циркулация и работят.

По гореописания начин централните банки могат да регулират цената на финансовия ресурс за всички останали банки в тяхната юрисдикция, а именно лихвата за краткосрочни заеми и краткосрочни депозити. А с регулирането на цената на финансовия ресурс се регулира и паричното предлагане и цената на риска, което от своя страна регулира инфлацията.

Когато централната банка иска да стимулира повече пари да бъдат в обръщение и да стимулира икономически растеж, намалява лихвите / съответно цената на финансовия ресурс / съответно цената на риска. В един голям период в последното десетилетие, лихвите по депозити и кредити от централните банки бяха нулеви. За определен период лихвите по депозитите бяха дори отрицателни, което само по себе си допълнително стимулираше банките да дават кредити, а да не държат спящи пари, което само по себе си бе разход за тях.

Как централните банки контролират паричното предлагане в дадена икономика?

- Определяне на лихвите по краткосрочните депозити и кредити за банките, което рефлектира лихвите по дългосрочните заеми и депозити от банките към крайните им клиенти.

- Принтирането на пари – след края на златния стандарт в средата на 20 ти век, централните банки могат да създават пари от въздуха. Това има последствия и често води до поемане на повече рискове от останалите играчи в пазара, образуване на балони, висока инфлация. Вижте статията ни за голямото локдаун принтиране от централните банки по света, което предвидихме, че ще доведе до висока инфлация → тук.

- Определяне на минималните банкови резерви. Един от основните методи, използвани от всички централни банки за контрол на количеството пари в икономиката, е изискването за резерви. По правило централните банки задължават депозитарните институции (т.е. търговските банки) да държат определена сума от средства в резерв (съхранявана в трезори или в централната банка) спрямо размера на депозитите в сметките на техните клиенти.

Така определена сума пари винаги се задържа и никога не циркулира. За сравнение, в България централната ни банка БНБ е определила резерви в размер на 12%. Последната промяна от БНБ по този показател е през юни 2023 г., когато вдигат минималния резерв от 10% на 12%. От друга страна минималния банков резерв на привлечените средства в еврозоната определен от ЕЦБ е 1%, тъй като се смята че риска е нисък. 12 пъти разлика.

Ако търговска банка в България има общи депозити от 100 милиона евро, тя трябва да задели 12 милиона евро, за да удовлетвори изискването за резерви. Може да пусне в обращение останалите 88 милиона евро. Ако търговска банка в Еврозоната има общи депозити от 100 милиона евро, тя трябва да задели 1 милион евро, за да удовлетвори изискването за резерви. Може да пусне в обращение останалите 99 милиона евро.

Неслучайно банките в България имат значително по-добро ликвидно покритие в сравнение с банките в Еврозоната.

Именно тук се крие разковничето и една от главните причини, лихвите по ипотеките в България в момента да бъдат по-ниски от тези в еврозоната.

По-големите ограничения и по-консервативните правила, по които търговските банки в България оперират от десетилетия (12 пъти по-високо ниво на минимален банков резерв и др.) е причината за:

- до 2022 г. лихвите по бизнес кредити, потребителски кредити и ипотеки в България бяха около двойно по-високи от тези в еврозоната.

- Според Европейския банков орган, банковата система в България е сред най-добре капитализираните в Европейския съюз. Ликвидността се запази много висока с нива на ликвидно покритие и нетно стабилно финансиране, значително над регулаторните изисквания.

По-строгите регулации и по-консервативното кредитиране в България (в сравнение с банките в Еврозоната), по-ниските доходи на населението и по-високия риск, дълги години бяха сред причините да сме с около двойно и тройно по-високи лихви, но също така и причината за наличието на повече кеш (ликвидност) в момента. Именно ликвидността (наличието на свободен кеш) е главната причина банките в България да могат да си позволят да дават по-ниски лихви по ипотеките от банките в еврозоната, които нямат висока ликвидност и се финансират на по-високи лихви определени от ЕЦБ. Банките у нас не са изцяло зависими от финансиране от ЕЦБ на висока лихва и оперират с пари от депозитите.

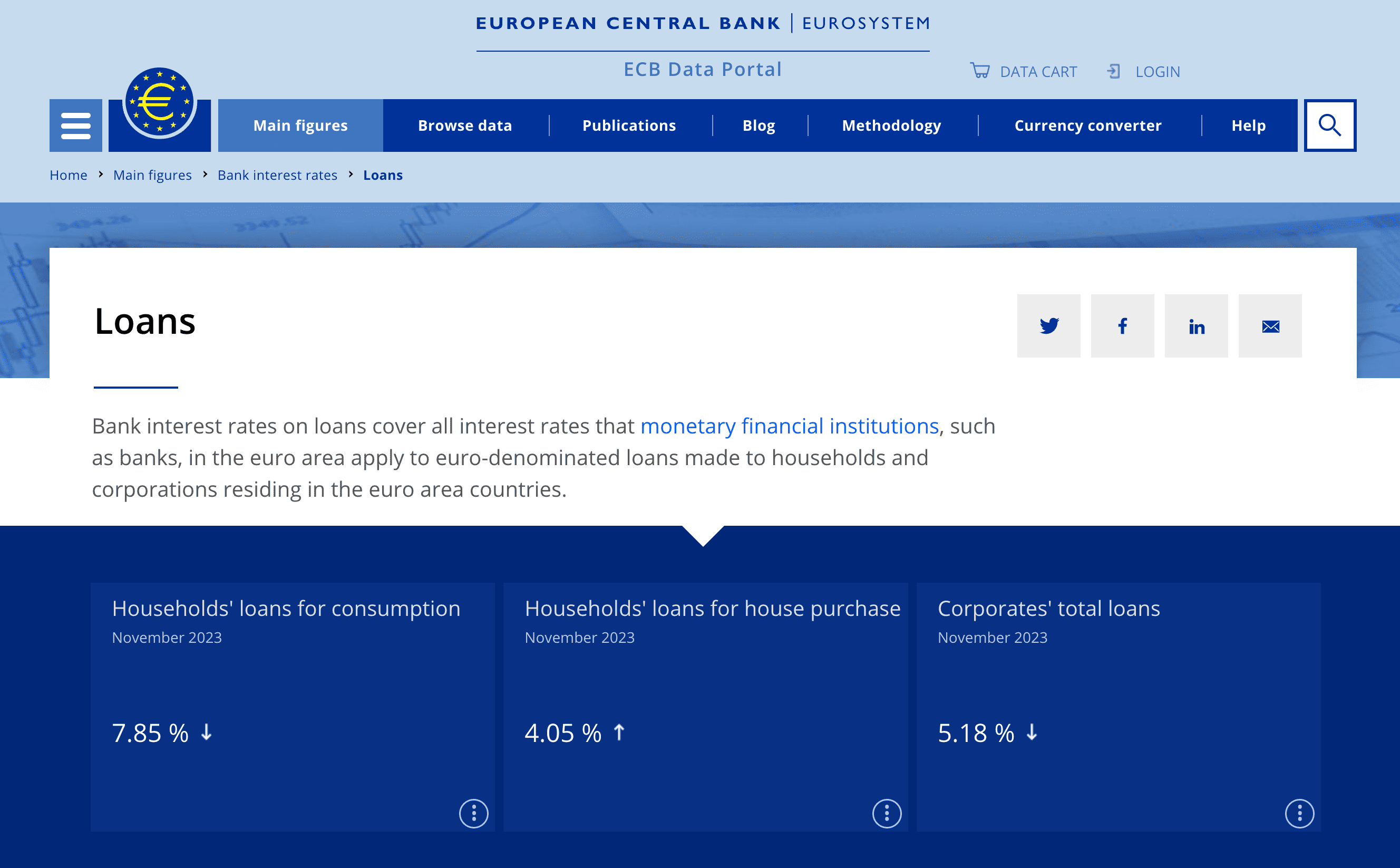

Как стоим относно лихвите по потребителски и бизнес кредити?

От сайта на ЕЦБ може да видим какви са актуалните лихви в еврозоната:

- ЕЦБ: Основен лихвен процент 4.5% (от 14.09.2023 г.)

- Потребителски кредити: 7.85%

- Ипотечни кредити: 4.05%

- Корпоративни бизнес кредити: 5.18%

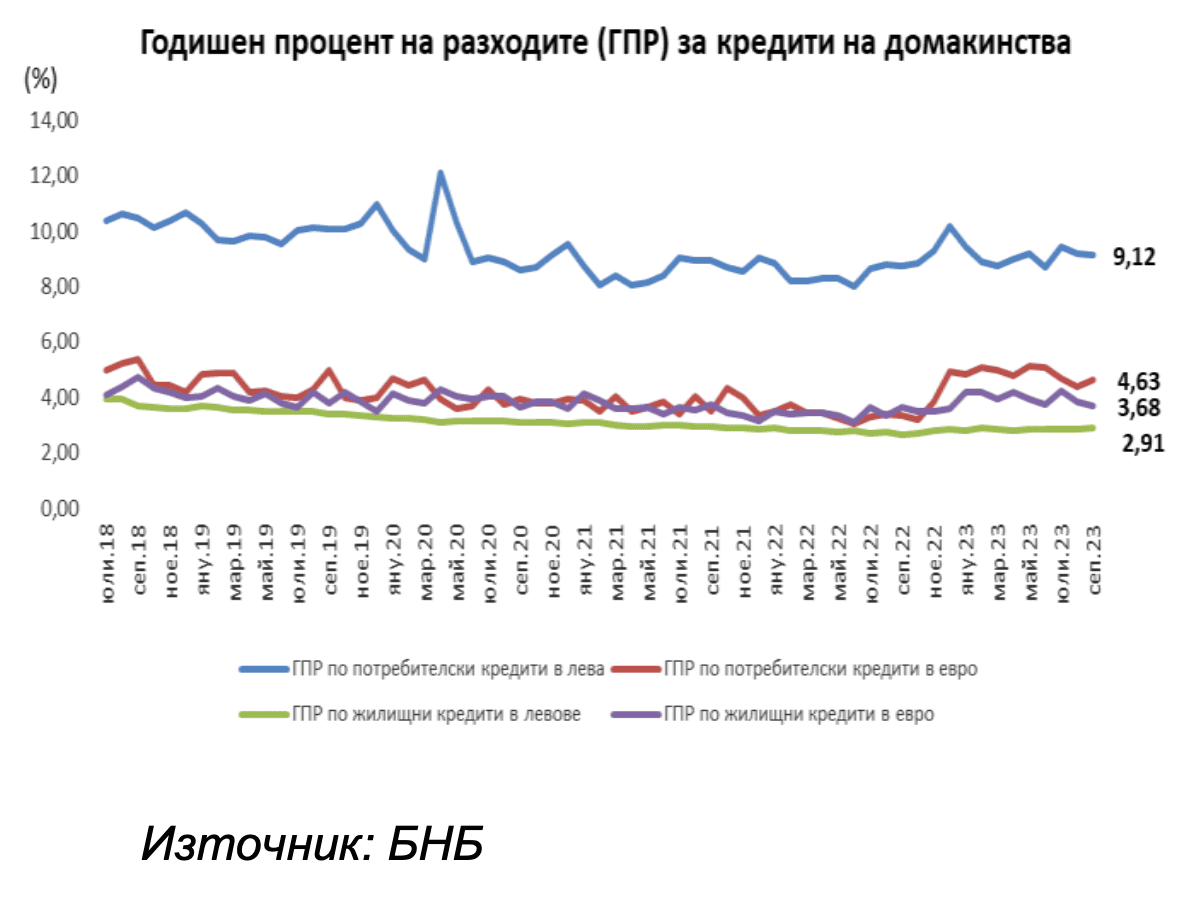

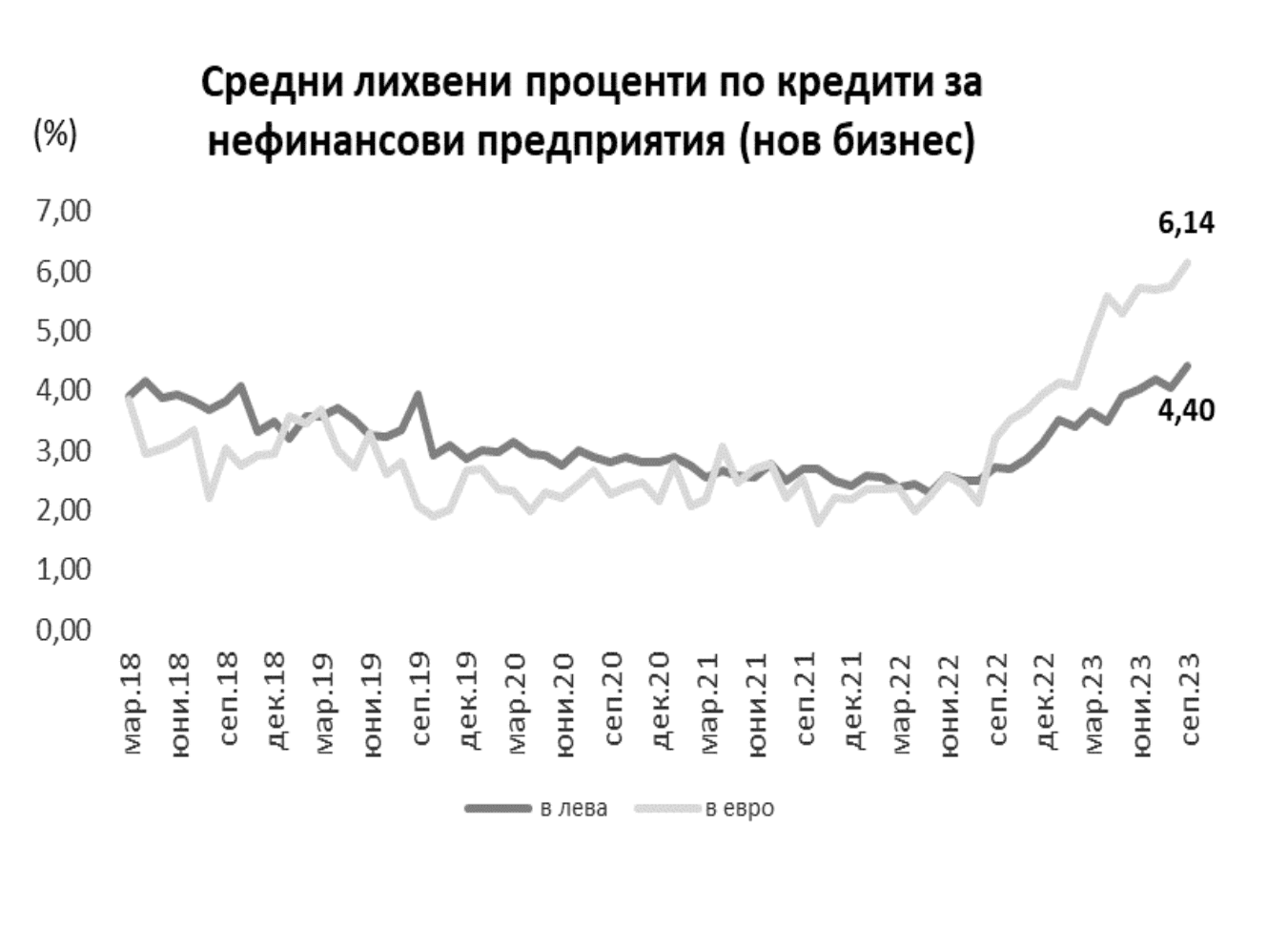

От доклада на Асоциацията на Банките в България може да видим средните лихви към III-то тримесечие на 2023 година :

- Потребителски кредити в лева: 9.12 % (по-високи) – тук влизат и бързите кредити.

- Потребителски кредити в евро: 4.16 % (по-ниски)

- Ипотечни кредити в лева: 2.91 % (по-ниски)

- Ипотечни кредити в евро: 3.68 % (по-ниски)

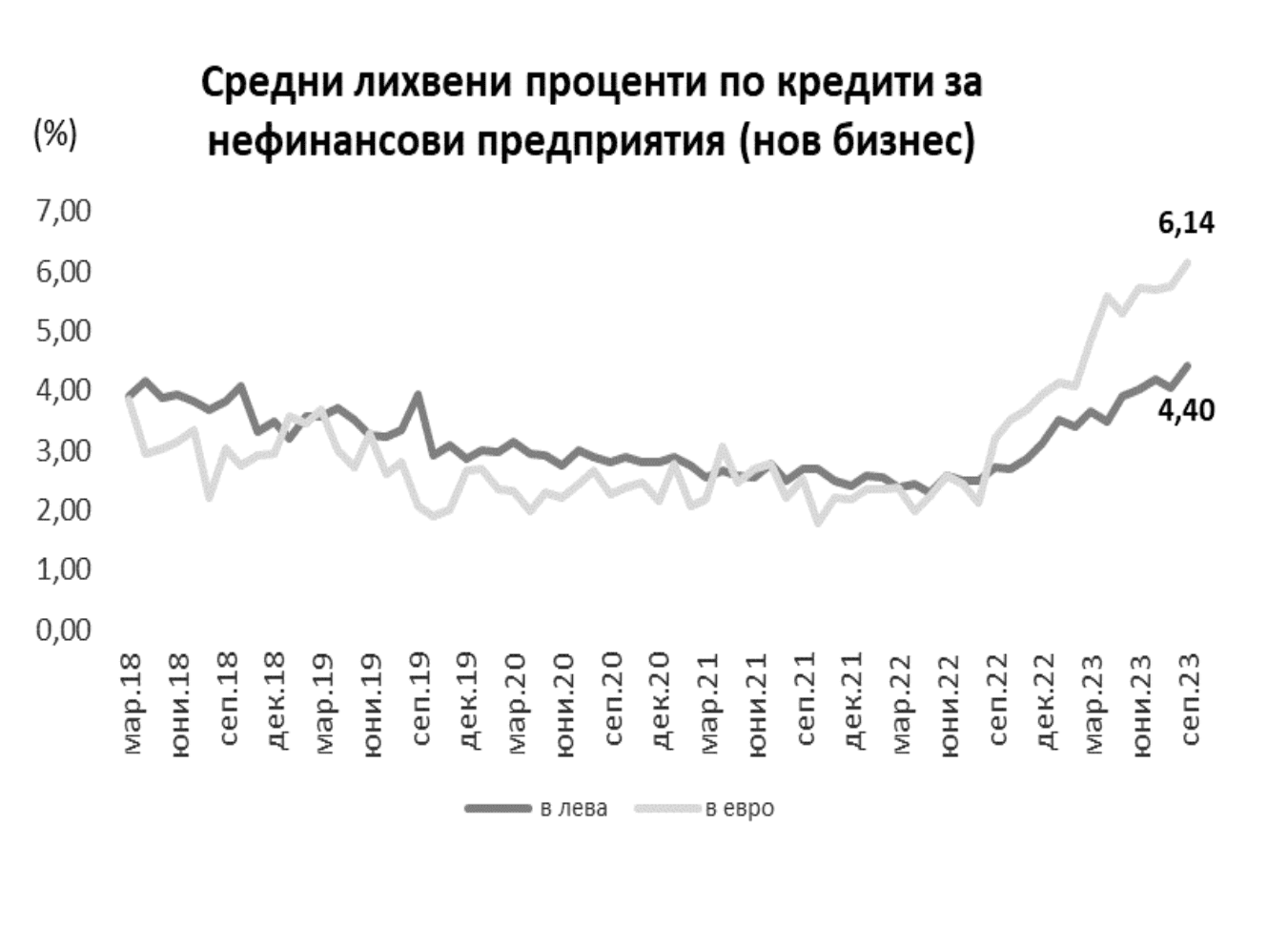

- Корпоративни бизнес кредити в лева: 4.40 % (по-ниски)

- Корпоративни бизнес кредити в евро (по-големите бизнес кредити): 6.14 % (по-високи)

Лихвите по ипотеките (в лева) в България са по-добри от тези в Еврозоната. Причината е високата ликвидност, която не поражда нужда търговските банки в България да търсят финансиране от техните “майки” или от ЕЦБ на висока лихва (4.5%), което по-горе обяснихме подробно.

В потребителските кредити в лева, лихвите са 9.12% средно, но тук влизат и бързите кредити. По данни кредитен посредник Кредит Революшън лихвата по нормалните потребителски кредити (не бързите) варира между 4% и 6% в завимост от сумата и профила на клиента. Като вземем предвид, че в статистиката за потребителски кредити в еврозоната (7.85%) също влизат и бързите кредити, то можем да кажем, че лихвите по потребителските кредити в България и Еврозоната са сходни.

Големите бизнес кредити (по-висок риск) са на по-високи лихви от тези в Еврозоната. Тези се отпускат в евро и за тях се ползва външен ресурс, който е по-скъп (пари от банката майка или от други банки в евро). Малките бизнес кредити са в лева (ползва се вътрешен ресурс) и са по-ниска лихва.

От къде идва тази висока ликвидност и добра капитализация на банките в България?

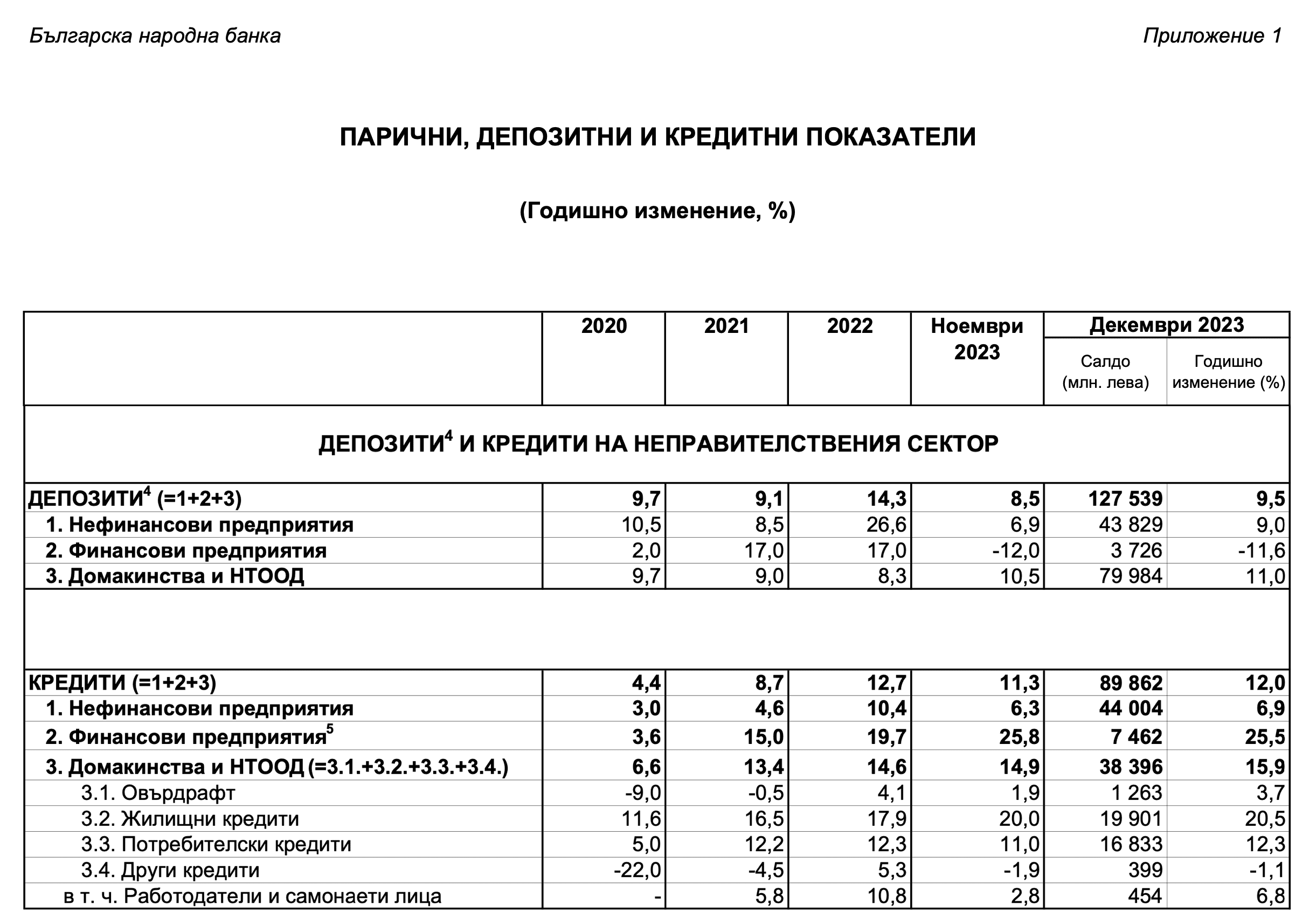

КРЕДИТИТЕ НЕ НАРАСТВАТ, АКО НЕ НАРАСТВАТ И ДЕПОЗИТИТЕ

Въпреки дългият период на нулеви лихви и лошият опит от миналото на българите, депозитите нарастват с добри темпове всяка година. Ролята на банката и на депозита се трансформира в пазител на парите, а не инструмент за доходност. Повечето депозити, дават възможност за повече кредити.

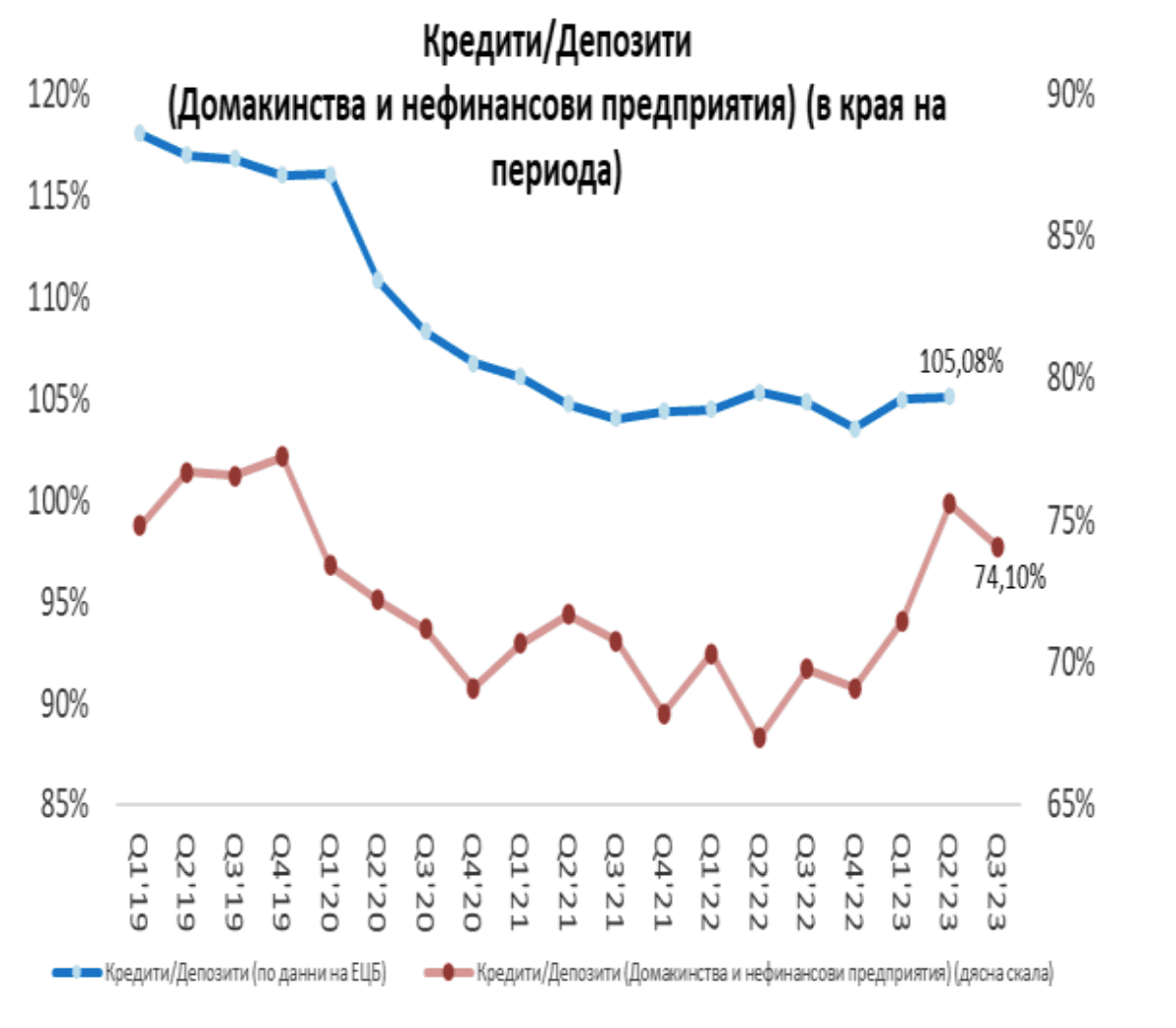

От отчета на БНБ можем да видим, ръста на депозитите и кредитите от 2020 г. насам. Съотношението на кредити към депозити (за нефинансовите предприятия и домакинствата) е 74.10%. По данни на ЕЦБ същото съотношение в еврозоната е 105.08% (дали са повече кредити, отколкото са привлекли на депозит).

ЛОШИТЕ КРЕДИТИ НАМАЛЯВАТ

Жилищните кредити в частност се представят най-добре и са с най-нисък процент на необслужвани кредити в рамките на минимум 90 дни (три неплатени вноски). Напук на високата инфлация и силното покачване на цените на имотите след 2020 г., лошите жилищни кредити стават все по-малко и по-малко.

Ако погледнем назад до 2019 година и сравним с текущото състояние, то можем да кажем че лошите (необслужваните) жилищни кредити са 7 (седем) пъти по-малко (от малко над 5.5 % към 2019 година до 0.77% в края на 2023 г.

Жалко за всички, които доволно потриваха ръце по време на локдауна и прогнозираха бум на лошите кредити и бум на имотите изкарани на публична продан. Съвсем не е случайно, че една от най-посещаваните статии в нашия сайт е на тема “Покупка на имот от ЧСИ” (Частен съдебен изпълнител). Тази статия написахме именно през април 2023 : Ипотекирани имоти от банки – ЧСИ. Заглавието е обещаващо, но когато отвориш и прочетеш, разбираш че обявите от ЧСИ за имоти в София и други големи градове са намалели драстично и няма далавера.

ЗАЩО ЛОШИТЕ КРЕДИТИ НАМАЛЯВАТ, ДОКАТО ЦЕНИТЕ ПОСКЪПВАТ

Отговорът е прост – защото доходите нарастват.

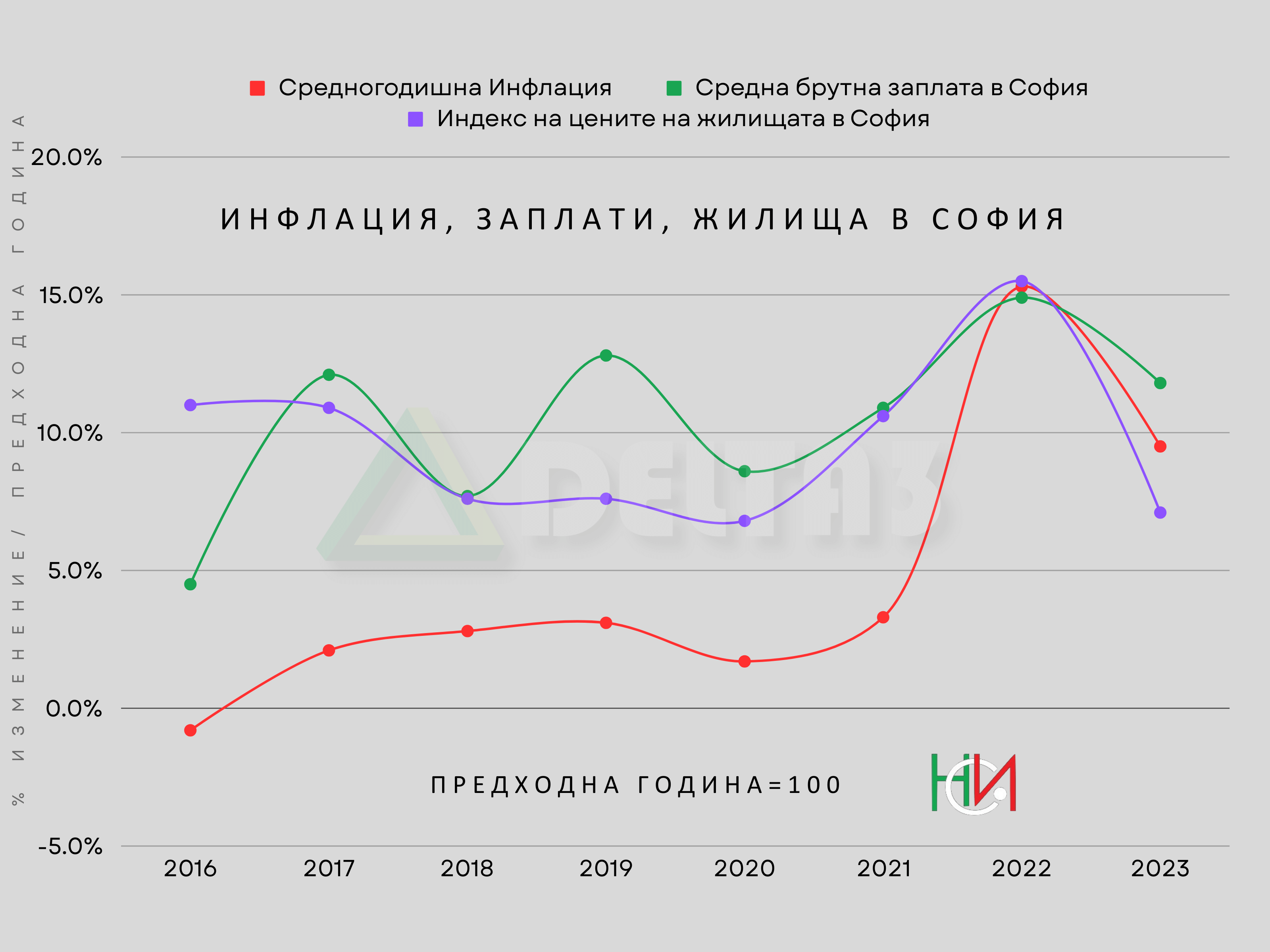

Заплати, Инфлация, Жилища в София 2016-2023 от Делта 3

От тази графика се вижда ясно, че освен ръст в цените на имотите има и ръста в заплатите на хората.

През 2016 година цените на имотите в София се покачват с 11% на фона на ниска инфлация и ръст в доходите. Този сериозен ръст се дължи и на слабото предлагане на имоти ново строителство, което е наследство от кризата през 2008 г. В периода 2010-2014 има изключително слабо ново строителство. През 2015 година се купуваше предимно на чертеж, именно поради слабото предлагане.

През 2017 година цените на имотите се покачват с нови близо +11%, предлагането на ново строителство все още е слабо. Делът на ипотеките е 64.4%. Проектират се и тепърва започват повече жилищни проекти. Друго явление през 2017 година е ръстът на средната заплата за София, а именно +12.1% повече доходи. Инфлацията беше в идеалните и мечтани към днешна дата + 2.1 %.

През 2018 година цените на имотите се успокояват до +7.6%, ръстът в заплатите в София също е по-слаб с +7.7%. Делът на ипотеките е почти същият 63.5%. Инфлацията е все така идеална, но малко повече с +2.8%.

През 2019 година ръстът в цените на имотите в София е отново средно +7.6%, заплатите нарастват по-силно с + 12.8%. Делът на ипотеките спада до 54.2%. Инфлацията е супер, само 3.1%.

2020 година бе годината на локдауните и голямата несигурност. Въпреки първоначалният шок, годината завърши възходящо. Заплатите се качиха с 8.6% противно на очакванията, цените на имотите не се сринаха, балона не се спука и така много хора останаха с разбити мечти. Цените на имотите се повишиха с 6.8%, ифнлацията падна до 1.7%. Логистичните вериги се объркаха много яко и това се отрази в цените на всичко в следващите няколко години. Броят сделки намаля с -5.4%. Делът на ипотеките пада до 50.7%.

В края на 2020 година започва голямото печатане на пари от големите централните банки по света и само за няколко месеца количеството пари в обръщение се увеличи рекордно. Голямото обезценяване на парите (високата инфлация) чукаше на вратата и за нас това бе ясно.

В началото на 2021 година написахме анализ за предстоящата според нас инфлация. Този път кризата беше по-различна от 2008 година. Тогава оставиха банки да фалират, сега спасиха всички, като обезцениха спестяванията на средната класа. През 2021 година все още имаше неяснота, но страха намаля. Инфлацията нараства до +3.3% и положението е затишие пред буря. Имотите в София са с +10.6% , заплатите са нагоре с +10.9%. Отбелязваме една от най-силните години в брой сделки с ръст с малко над +30%. Делът на ипотеките спрямо броя сделки пада до 48.2%, което при ръст на броя сделки с над 30% и по-високи цени на имотите е показателно, че повече хора влагат свои спестявания. Много хора решават да купят имот за живеене или за инвестиция, за да защитят парите си от инфлация. Цените на основни суровини, енергия и сурови материали скачат силно нагоре, защото в световен мащаб производителите се презапасяват, напатили си от проблемите на логистиката през 2020 г. Логистиката остава силно затруднена. През 2021 година отново се очакваше големия спад на цените и пукането на балона, затова през април направихме нашата прогноза базирана на факти. През октомври 2021 решихме да изложим нашата теза за това в какъв балон сме, имотен или паричен.

През 2022 година започна войната в Украйна. Цените на основните суровини и енергията скочиха до небето. Инфлация в България, заплатите и цените на имотите в София дружно нарастват до около +15%. Делът на ипотеките спрямо сделките се покачва леко до 51.8%. Инфлацията настига ръстът в цените на имотите, както ясно се вижда на графиката. Броят сделки с недвижими имоти в София намаляват с малко над -8% и на практика виждаме, че не само броят сделки определя цената. Въпреки всичко, броят сделки в София е повече от всички предходни години в графиката, и по-малко само от рекордната 2021 г.

2023 година отбелязва втори пореден спад в броя сделки с около -5% , но цената е нагоре с около +7%. Делът на ипотеките е 55.3%. Ако погледнем голямата картина броят сделки в София за 2023 година е по-висок от броя сделки през 2016, 2017, 2018, 2019 и 2020 г. Спомняте ли си какво тръбяха всички медии? Че сделките са по-малко и че това е причина, цените на имотите да паднат. Те паднаха, но по-различно от това, което много хора очакваха. Цените паднаха спрямо средно годишната инфлация, която е +9.5% и за първи път в този разглеждан 7-годишен период е по-висока от ръста на цените на имотите. Парите продължават да се обезценяват с пълна сила.

СДЕЛКИ / ИПОТЕКИ В СОФИЯ 2017-2023 от Делта 3

- Във този 7 годишен период всички говорят за поскъпването на имотите, което най-лесно определят като балон. Но не се говори много за ръста на заплатите.

- Също така като балон се определя ипотечното кредитиране, говори се колко са се увеличили кредитите като обем, но не се говори дали се е променило съотношението спрямо депозитите, както и дела им спрямо броя сделки.

- В последните 2 години се говори за спада в броя сделки, като за началото на края. Не се говори, че през 2022 година броя сделки е повече от 2017 (а и от преди това), 2018, 2019, 2020, а по-малко само от рекордната по брой сделки 2021 г. (когато много хора предпочетоха имота като дългосрочна и консервативна стратегия за запазване на покупателната способност на парите). През 2023 година последва отноно спад в броя сделки и годината бе по-слаба от предходната 2022 и рекордната 2021 г., но не се обърна внимание на това, че въпреки спада броя сделки през 2023 е по-голям от 2017 (а и от преди това), 2018, 2019, 2020.

- Оказа се че делът на ипотеките през 2017 г. е най-висок от всички разглеждани години (2017-2023), на по-високи лихви и на значително по-ниски цени на имотите по това време.

- Рекордната по сделки 2021 ( +30.83% спрямо 2020 г.) е с най-нисък дял на ипотеките в разглеждания период (2017-2023). Оказа се, че хората са използвали повече собствени средства.

- През 2022 година имаше спад на броя сделки с -8.40% , но с рекорден ръст на цената на имотите с +15.5%. Ама как така? Нали по-малко сделки = спукване на балона?

Максимална задлъжнялост – вноските като процент от дохода

В зависимост от банката и доходите, рискът одобрява кредити при хора / домакинства, при които месечните вноските по кредити не надвишават 40% до 60% от месечния доход. Управителя на БНБ твърди, че обмислят да наложат ограничение вноските по кредити да не надвишават 40% от месечния доход. Това не би попречило на нормалното развитие на пазара, защото до голяма степен се случва и сега.

Да кажем, че през 2016 г. Христо си купува 3-стаен апартамент в София за 100.000 € и тегли ипотечен кредит на стойност 80.000€ за 35 години на лихва 3.6%. Вноската на Христо е около 670 лв. Заплатата на Христо чисто е била 1500 лв., което означава, че вноската по ипотеката е 44% от нетния (чистия) месечен доход на Христо.

От 2016 г. се пренасяме в 2019 г., заплатата на Христо вече е нараснала до 2000 лв. Това означава, че вноската по ипотеката е 33.5 % от нетния (чистия) месечен доход на Христо.

Пренасяме се в 2023 г., заплатата на Христо вече е нараснала до 3000 лв. Това означава, че вноската по ипотеката е 22.3 % от нетния (чистия) месечен доход на Христо.

Ето как един ипотечен кредит на човек, който е бил на ръба да го вземе, се превръща в стабилен дълг, който се отдалечава сериозно от хипотезата на лошия необслужван кредит.

Трябваше ли Христо да чака цените да паднат или заплатата му да се увеличи, преди да си купи жилище, докато през това време си плаща наема, който е горе долу, колкото месечната вноска по кредита?

България е развиваща се икономика, квалификациите на хората, както и заплатите занапред ще растат. Така ипотечните кредити, които семействата теглят днес, за да си купят жилище, ще бъдат по-лесни за изплащане след 5 години и още повече след 10 години, защото парите се обезценяват. Неслучайно всяка година освен нови ипотеки има и предсрочно погасени ипотеки – примерно за 2023 година има 17 750 нови ипотеки, но също така 12 164 заличени ипотеки. Да, някои от тях са на хора, които са продали имот, който са купили с ипотека. Но също така и на хора, които спестяват и в даден момент просто изплащате ипотеката предсрочно.

Да видим все пак как изглежда покачването на лихвата

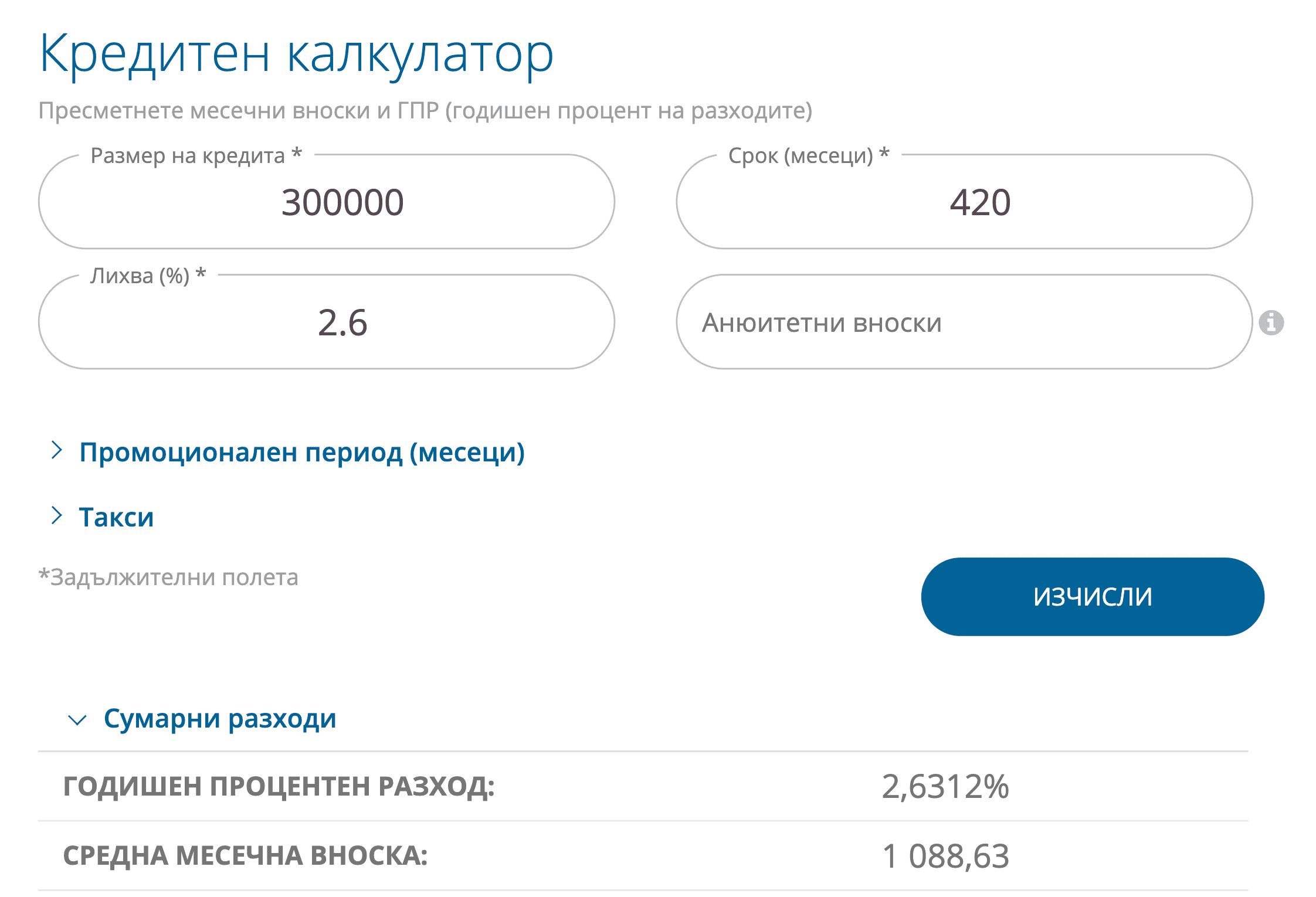

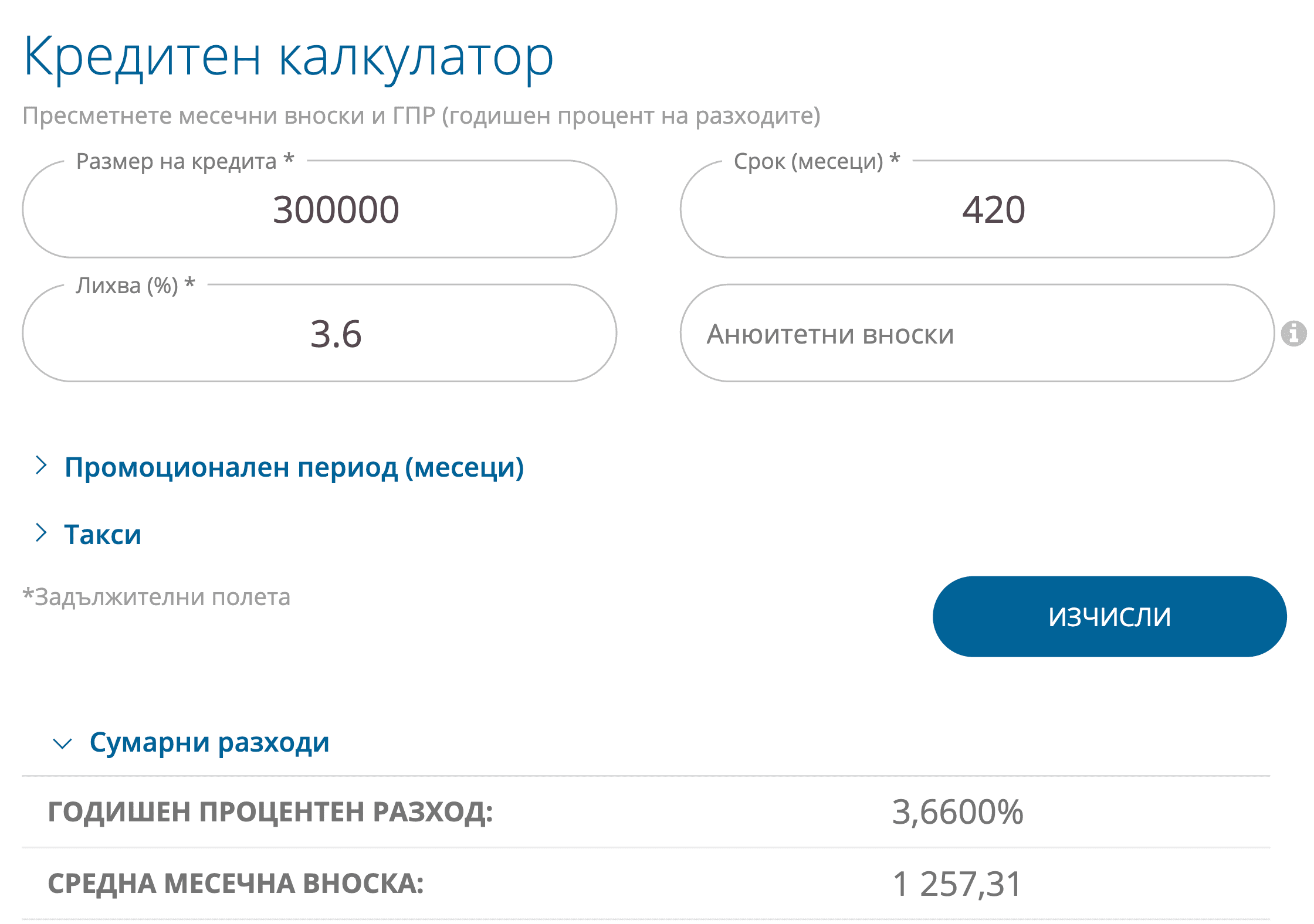

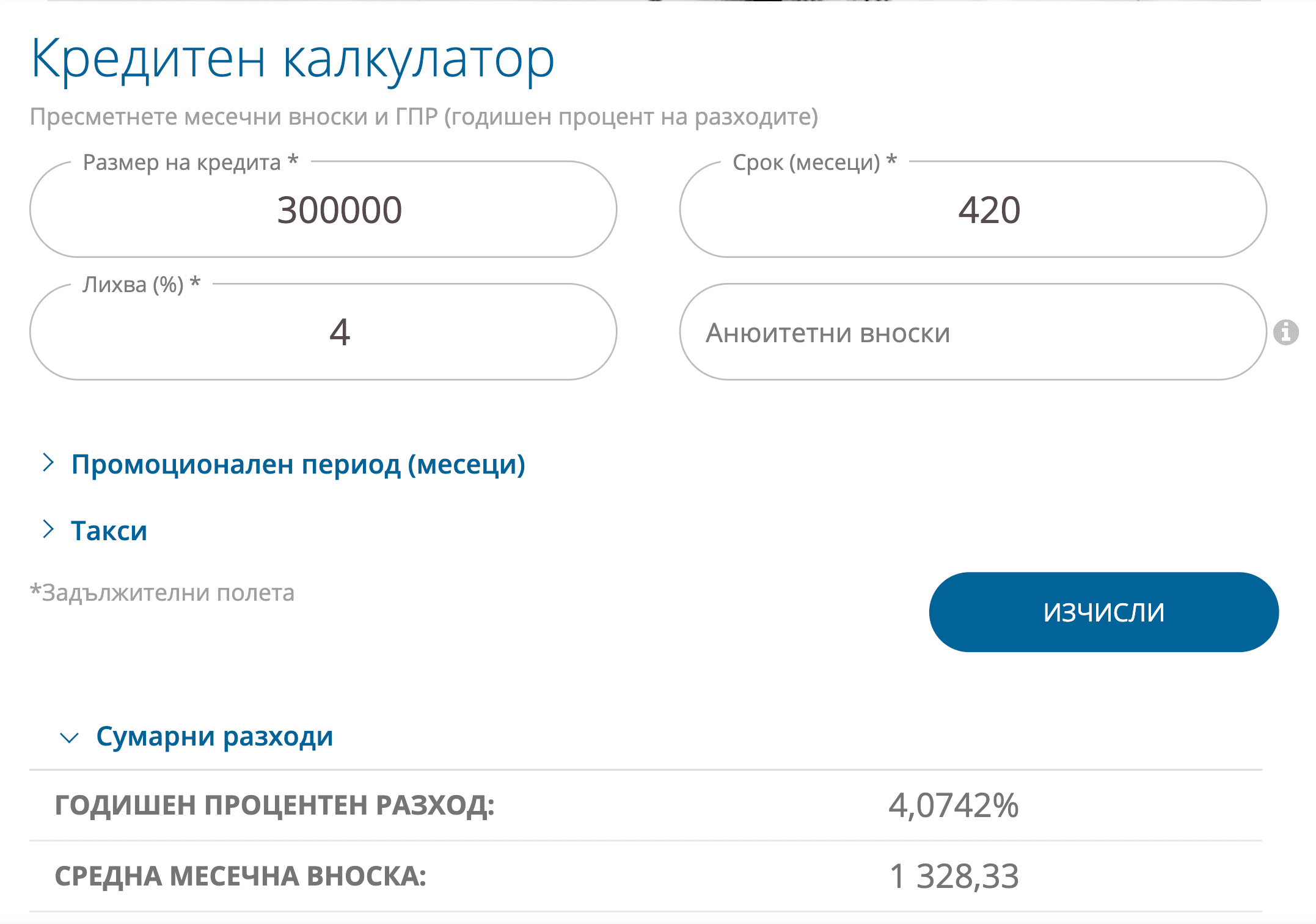

Предвид очаквано понижаване на лихвите в средносрочен план от ФЕД и ЕЦБ, няма логика точно сега, лихвите по ипотеките в България да скочат рязко. Все пак има възможност лихвите да се повишат, въпреки че по-горе обяснихме защо всъщност на пазарен принцип са такива каквито са. Да разгледаме пример с 300.000 лв. , което е горе долу размера на ипотечния кредит за тристаен апартамент на стойност около 390 000 лв., за срок от 35 години.

При лихва от 2.6%, месечната вноска е 1088,63 лв.

При скок на лихвата до 3%, месечната вноска се повишава до 1154,55 лв. (при повишение на лихвата с 15%, месечната вноска се повишава с 65,92 лв. или с около 6%).

При скок на лихвата до 3.6%, месечната вноска се повишава до 1257,31 лв. (при повишение на лихвата с 38%, месечната вноска се повишава с 168,68 лв. или с около 15,5 %)

При скок на лихвата до 4%, месечната вноска се повишава до 1328,33 лв. (при повишение на лихвата с 54%, месечната вноска се повишава с 239,7 лв. или с около 22 %).

Дори и да се спрем на последния най-краен сценарии, месечната вноска се увеличава с 239,7 лв. на месец, което в крайна сметка са 2 ходения на ресторант по-малко в месеца за едно четиричленно семейство.

Печалбата на банките към септември 2023 г. скача с 80% до рекордните 2.7 млрд. лв. По данни на БНБ, Банките вече увеличиха таксите за клиентите си с 44% за една година. Към днешна дата няма нужда банките да вдигат лихвите по ипотечните кредити.

ЦЕНИТЕ СЕ ОПРЕДЕЛЯТ ОТ ТЪРСЕНЕ И ПРЕДЛАГАНЕ

Някои експерти все още се опитват да ни внушат, че броя сделки определя цената. Това е половианта истина и изглежда правдободно само на пръв поглед. Цената се определя от търсене и предлагане. Понякога липсата на достатъчно предлагане на една стока, води до по-малък брой сделки, но това може да доведе и до поскъпване, ако има търсене. За да поевтинее дадена стока, трябва да има повече предлагане и по-малко търсене.

От графиката за “Жилищното производство”, можем да видим данни събирани от НСНИ от 2010 г. насам относно издадени разрешителни за строеж (РС) за брой жилища в София, реално започнати сгради или брой жилища (АКТ 2) и накрая въведени в експлоатация брой жилища (АКТ 16 или РП).

Жилищно производство в София 2010-2023 от Делта 3

Виждаме няколко важни неща:

- Не всяко издадено разрешение за строеж се превръща в апартамент или къща. Изчисленията от 2010 до 2023 г. показват че средно 52.8% от броя жилища с издадено Разрешително за Строеж всъщност стигат до АКТ 2 – откриване на строителна площадка. Така че не можем да съдим за предлагането само по броя разрешителни за строеж – това е сухата теория.

- За 2023 година се вижда спад в съотношението на брой жилища на етап АКТ 2 спрямо издадени РС в сравнение с 2019, 2020, 2021 и 2022 години.

- Оказва се, че не всички сгради на етап АКТ 2 (когато все още няма никаква физическа активност на терен) стигат до реализация.

- Минават средно 3 до 4 години от АКТ 2 до АКТ 16, което можем да видим от моментите с увеличаване броя жилища с АКТ 2 до момента с увеличаване на броя жилища с АКТ 16.

- Не изглежда да има свръх предлагане, даже не изглежда да има и много предлагане, като видим че за 2023 година има 32 070 сделки в София и само 5834 нови жилища (ново строителство) въведени в експлоатация (с АКТ 16).

Нека разгледаме графика, която показва броя сделки (символизира търсенето) и броя жилища въведени в експлоатация (символизира предлагането на ново строителство) в периода 2017 – 2023 г.

ТЪРСЕНЕ / ПРЕДЛАГАНЕ в софия 2017-2023 от Делта 3

От 2017 г. До 2023 г. (7 години) в София има общо реализирани 216 986 сделки (покупко-продажби), а 23 562 са за новите жилища (ново строителство) въведени в експлоатация. Делът на жилищата ново строителство спрямо броя сделки е малко под 11%. Това много предлагане ли е?

През 2017-та (244) и 2018-та (506) година виждаме колко малко нови жилища се въвеждат в експлоатация – това е наследство от кризата през 2008 г. До това положение се стига от прогресивно намаляващите обеми на започнати нови жилищни сгради от 2010 до 2014 г. (виж графика за “Жилищно производство”).

През 2015 година има съживяване на новото строителство – имаме почти 3 пъти повече нови жилища на АКТ 2 – открита строителна площадка, в срaвнение с 2014 г. Така през 2019 година се усеща и увеличение на обема нови реализирани жилища в София – 1559 влезли в експлоатация (АКТ 16). През 2020 г. новите жилища с АКТ 16 са 4018, а през 2021, 2022 и 2023 се зaпазват по около 5600 до 5800 нови жилища с АКТ 16 на година.

Можем да кажем, че в момента вече има повече избор на жилища ново строителство.

Не че ги виждаме толкова много на пазара вече като готови, защото някой ги е купил на зелено преди 3 години.

Хипотеза: Ако тенденцията се задържи в следващите години и видим засилване на новото строителство (производството и предлагането на нови жилища в София), то е вероятно един купувач да има повече време за избор и повече варианти от вече готови нови жилища. Това не означава, че се очаква спад в цените на жилищата ново строителство.

При повече избор на готови жилища ново строителство може да има спад в цените или по-скоро стоп в растежа на цените при жилищата старо строителство – панелни блокове, сгради без асансьори и паркоместа, сгради с неподдържани входове и фасади. Панелните сгради имат срок на експлоатация и периодично е нужно да се правят инспекции по носещите конструкции на сградите, които са от метал и със заварки. Стотици хиляди хора живеят именно в такива сгради и е естествено голяма част от тях да искат да сменят старото жилище с ново строителство.

ЗАЩО Е АКТУАЛНА ТЕМАТА С ЛИХВИТЕ ПО ИПОТЕКИТЕ?

Амбицията да влезем в еврозоната час по-скоро, кара политиците да мислят други начини (непазарни), по които да накарат банките да вдигнат лихвите, защото целят по този начин да намалят инфлацията. Темата с вдигането на лихвите също така цели да сплаши и обърка хората, за да могат те да се въздържат от покупки, за да може да се намали инфлацията.

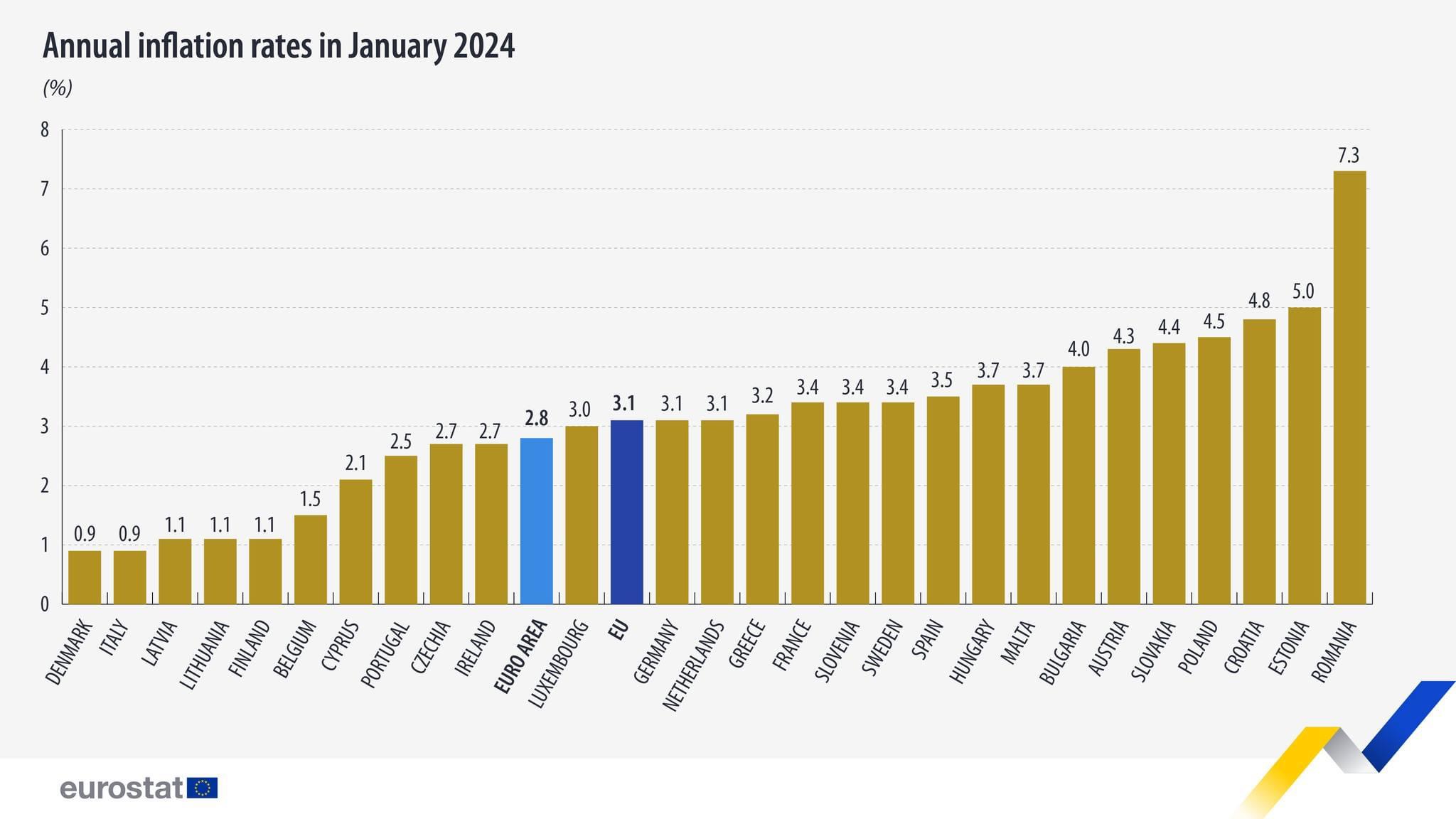

Инфлацията е критерият, който все още не изпълняваме – за да влезем в еврозоната. Правилото на практика е следното: инфлацията в България не трябва да надвишава с повече от 1.5% средната инфлация от трите страни в еврозоната с най-ниска инфлация. По данни на Евростат трите страни с най-ниска инфлация в еврозоната към януари 2024 г. са Италия (0.9%) , Латвия (1.1%) и Литва (1.1%). Така се получава, че към януари 2024 г. средната инфлация на трите страни с най-ниска инфлация в еврозоната е малко под 1 %. Това означава, че инфлацията в България, трябва да бъде под 2.5%, но от данните на Евростат се вижда, че за същия период е 4%.

Рязкото вдигане на основния лихвен процент от централните банки в САЩ (ФЕД) и Еврозоната (ЕЦБ) успя да укроти инфлацията. Рязкото вдигане на основния лихвен процент от централните банки на Полша, Унгария и Чехия успя да намали инфлацията в съответните държави. Моментно всичко изглежда наред, но тези резки промени в основния лихвен процент доведоха до големи дисбаланси и липса на ликвидност (и фалити) в редица банки, което е много вероятно да доведе до скорошно разхлабване и намаляване на основните лихвени проценти от централните банки.

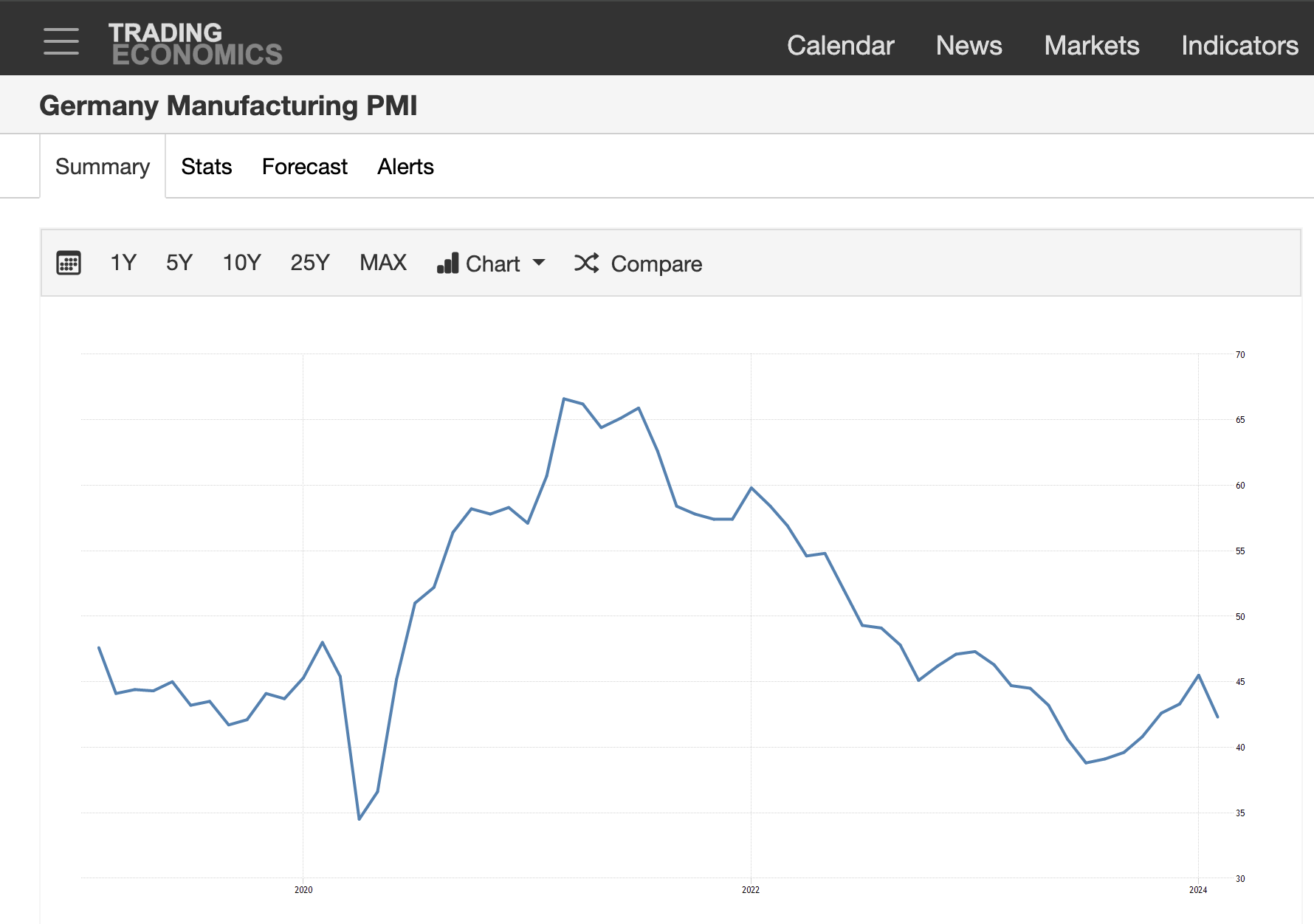

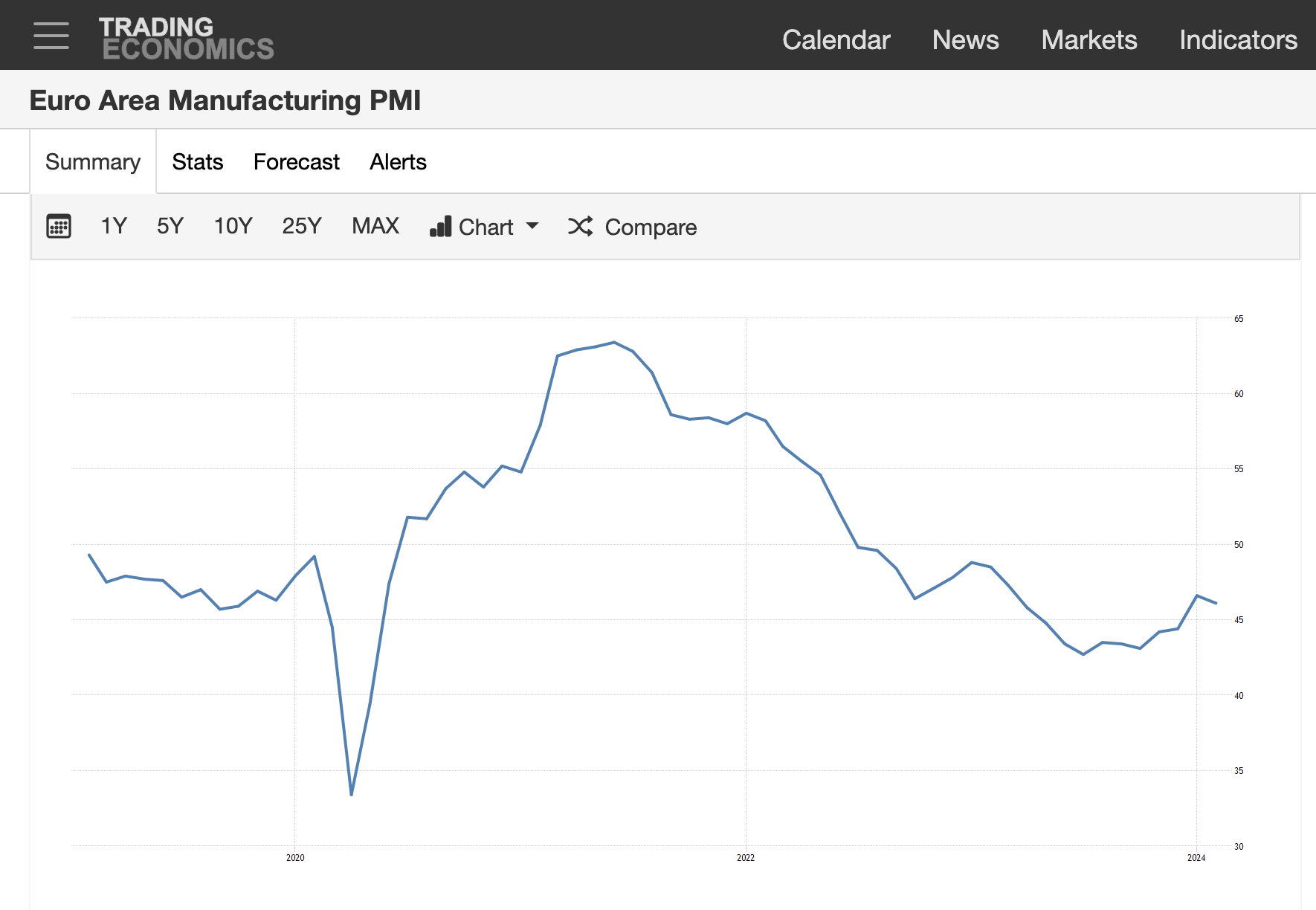

Войната в Украйна и санкциите, които западният свят наложи на Русия се върнаха като бумеранг за европейската икономика, която се размина на косъм от техническа рецесия в края на 2023 г. Какво се очаква през 2024 година? Най-добър отговор можем да получим от Производствения PMI Индекс – Manufacturing PMI Index.

Manufacturing PMI Index (Индекс на мениджърите по доставки в производството) е икономически показател, който отразява състоянието на производствения сектор в дадена икономика. „PMI“ означава „Purchasing Managers’ Index“ (Индекс на мениджърите по покупки), който се изчислява на базата на анкети сред мениджърите, отговорни за покупките в производствените компании. Този индекс предоставя информация за текущите бизнес условия и може да служи като индикатор за икономическата посока в бъдеще.

С прости думи, Manufacturing PMI е като един вид „здравен картон“ за производствения сектор. Той се състои от няколко компонента, включително нови поръчки, ниво на производство, заетост, доставки на суровини и общите запаси. Индексът се измерва на скала от 0 до 100:

- Над 50 означава, че производственият сектор се разширява, т.е. условията се подобряват. Колкото по-висока е стойността над 50, толкова по-силно е разширението.

- 50 означава, че няма промяна в състоянието на производствения сектор спрямо предходния период.

- Под 50 показва, че производственият сектор се свива, т.е. условията се влошават. Колкото по-ниска е стойността под 50, толкова по-сериозно е свиването.

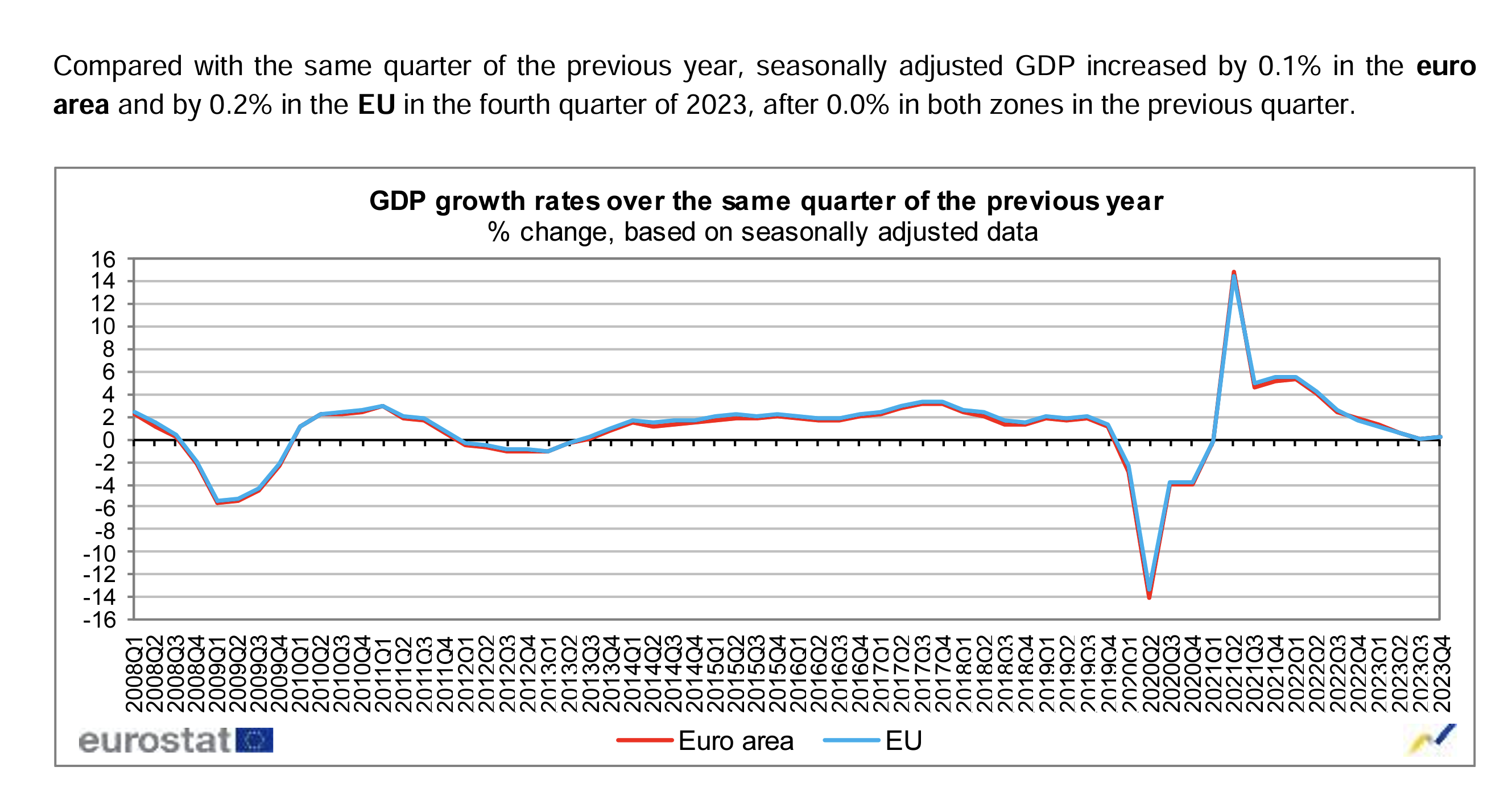

Както в Германия (42.3), така и в Еврозоната (46) индексът е под 50, което очертава предизвикателна 2024 година.

В комбинация с намаляващият почти до нула ръст на БВП на Еврозоната (+0.1%) и ЕС (0.2%) и опасността от влизане в рецесия, то е логично ЕЦБ да понижи лихвите, за да стимулира ръст в икономиката.

Много скоро лихвите в Еврозоната могат отново да се върнат на ниски нива, а влизането на България в еврозоната хипотетично може да донесе по-ниски от сегашните лихви, каквато е нормата за Еврозоната след 2008 г. (виж лихвите исторически от следващата графика).

Валутният борд ограничава способността на БНБ да манипулира паричното предлагане, така че от 1997 г. практически ЕЦБ определя паричната политика и в България.

БНБ все още има инструменти за влияние върху ликвидността в банковата система и това е регулиране на минималните резервни изисквания за банките, което пряко влияе върху това колко пари банките могат да отпускат като заеми. Последната промяна от БНБ по този показател е през юни 2023 г., когато вдигат минималния резерв от 10% на 12%. От друга страна минималния банков резерв на привлечените средства в еврозоната определен от ЕЦБ е 1%, тъй като се смята че риска е нисък. 12 пъти разлика.

След като ЕЦБ отдавна определя паричната политика и за банките в България, защо някои хора определят лихвите по ипотеките като изкуствено ниски? Те са определени от банките на пазарен принцип и под юрисдикцията на БНБ и ЕЦБ.

Нужно ли е след като на пазарен принцип банките правят рекордни печалби (Печалбата на банките към септември скача с 80% до рекордните 2.7 млрд. лв.) да се търси непазарен механизъм за вдигането на лихвите по кредитите? Не е ли достатъчно, че за последната година банките увеличиха таксите с 44% по-високи (по данни на БНБ) ?

Достатъчно графики и данни споделихме. Зададохме и някои реторични въпроси и се надяваме този анализ да провокира и вашето мислене. Оставаме заключенията на вас.

[grwebform url=“https://app.getresponse.com/view_webform_v2.js?u=Bhrp5&webforms_id=21751403″ css=“on“ center=“off“ center_margin=“200″]

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“