Silicon Valley Bank (SVB), банката на „Силиконовата долина“, или още банката, която финансираше „стартъпи“ (стартиращи компании) и ги задължаваше да си държат получените инвестиции в сметки в същата банка. 16-та по големина банка в САЩ фалира.

SVB отбеляза огромен растеж между 2019 г. и 2022 г., което доведе до наличието на значително количество депозити и активи. Докато малка част от тези депозити се държаха в брой, по-голямата част от излишъка беше използван за закупуване на държавни облигации и други дългосрочни дългове. Тези активи обикновено имат относително ниска възвръщаемост, но и относително нисък риск. В държавни облигации и други дългосрочни дългове инвестират предимно и пенсионните фондове, защото имат относително нисък риск.

Но тъй като Федералният резерв (централната банка на САЩ) увеличи основният лихвен процент в отговор на високата инфлация, облигациите на Silicon Valley Bank станаха по-рискови инвестиции. Защо? Защото при по-високите нива на основния лихвен процент, инвеститорите вече могат да купуват облигации (дълг) при по-високи лихвени проценти, така облигациите на Silicon Valley Bank , които са с по-нисък лихвен процент на възвръщаемост….. намаляха в стойност. А когато ти се налага да продаваш спешно облигации (дълг), когато на пазара има облигации с по-висока възвръщаемост, то губиш доста.

Докато това се случваше, някои от клиентите на Silicon Valley Bank – много от които са стартиращи компании в технологичната индустрия – срещнаха финансови проблеми, поради нарастващите разходи за заплати и липсата на приходи от продажби и много от тях започнаха да теглят средства от сметките си.

За да се справи с тези големи тегления, Silicon Valley Bank реши да продаде част от своите инвестиции, но тези продажби дойдоха на загуба. SVB загуби 1,8 милиарда долара и това бележи началото на края за банката. Във фаталния ден, тегленията са били в размер на 43 млрд. $ Информацията за проблемите на банката между клиентите й се разпространява буквално за дни чрез twitter. Помага фактът и че голяма част от клиентите на банката се познават, поради тесния фокус на банката в технологичния IT сектор.

Federal Deposit Insurance Corporation (FDIC , Федерална Корпорация за Застраховка на депозитите) гарантира всички депозити в САЩ до 250,000 $. Централната банка на САЩ – Федералният Резерв, обяви на 12 март, че ще се позове на изключение за „системен риск“, което означава, че депозитите на всички вложители ще бъдат възстановени, дори за тези средства над 250,000 $, които не са застраховани.

Посланието е нещо като: „Ние държим банковата система в САЩ стабилна и ще платим сметките на всички“. Нов финансов механизъм на гърба на данъкоплатците бе роден, който ФЕД наричат „Програма за срочно финансиране на банките“ или BTFP (Bank Term Funding Program).

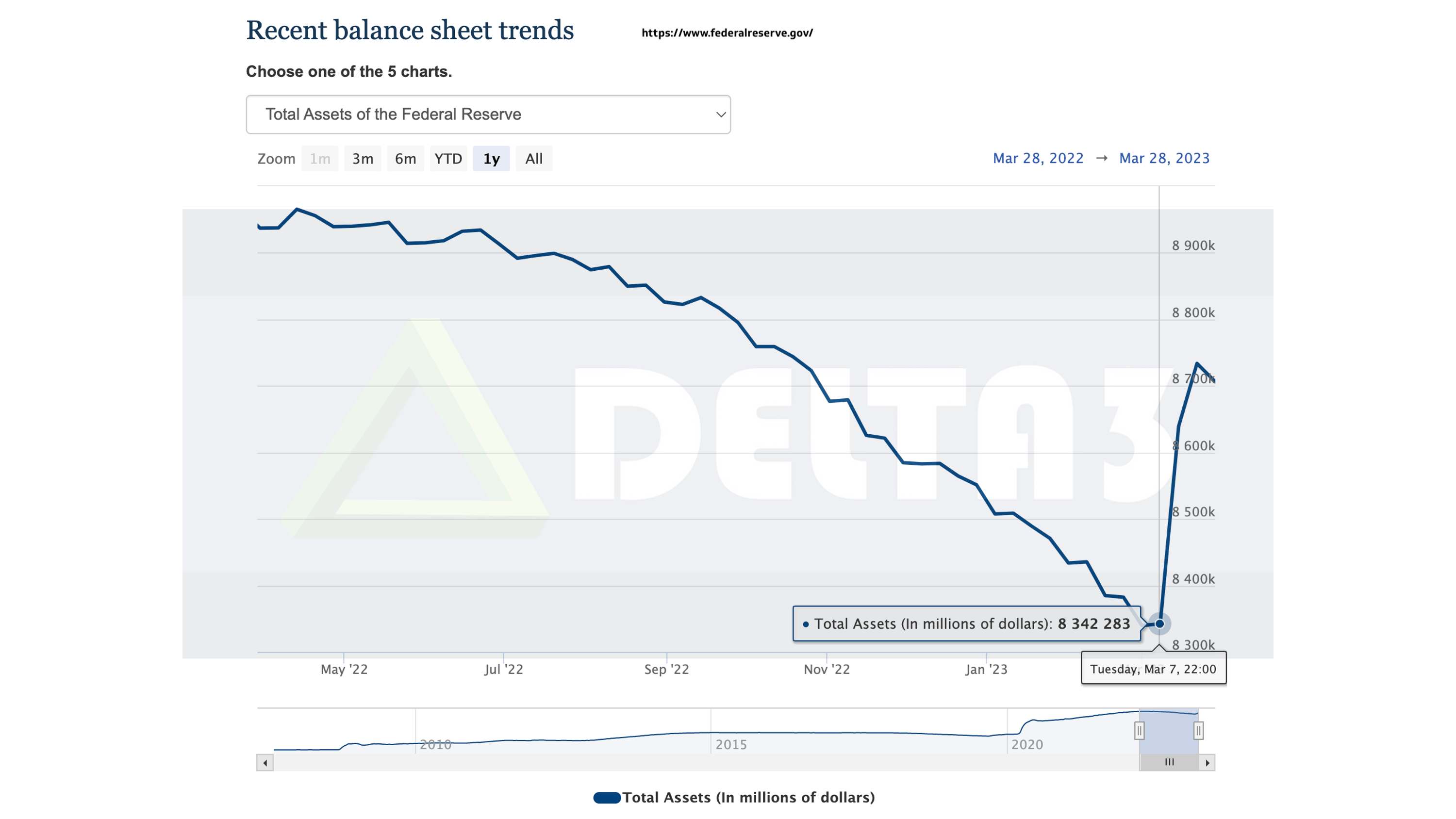

Ето как този бърз и решителен ход изглежда на графика:

Горе долу преди 1 година (април 2022 г.) Федералният резерв (ФЕД) започна да вдига основния лихвен процент като инструмент за намаляване на високата инфлация.

Така на графиката можем да видим, че в рамките на този период на покачване на основния лихвен процент, то и балансът на ФЕД намалява от близо 9 трлн. $ до малко над 8.3 трлн. $, което е около 700 млрд. $. по-малко долари в обръщение.

Ясно се вижда, че спасяването на депозитите в SVB, не е безплатно и от 7-ми март 2023 г. чертата нагоре показва, как нова финансова инжекция от около 400 млрд. $ свежи пари са вкарани в обръщение.

Така повече от половината от затягането на монетарната политика в последната година беше звучно заличено за 2 седмици, голямото печатане на пари пак влезна в употреба и най-вероятно балансът на ФЕД ще продължи отново да расте в средносрочен и дългосрочен план.

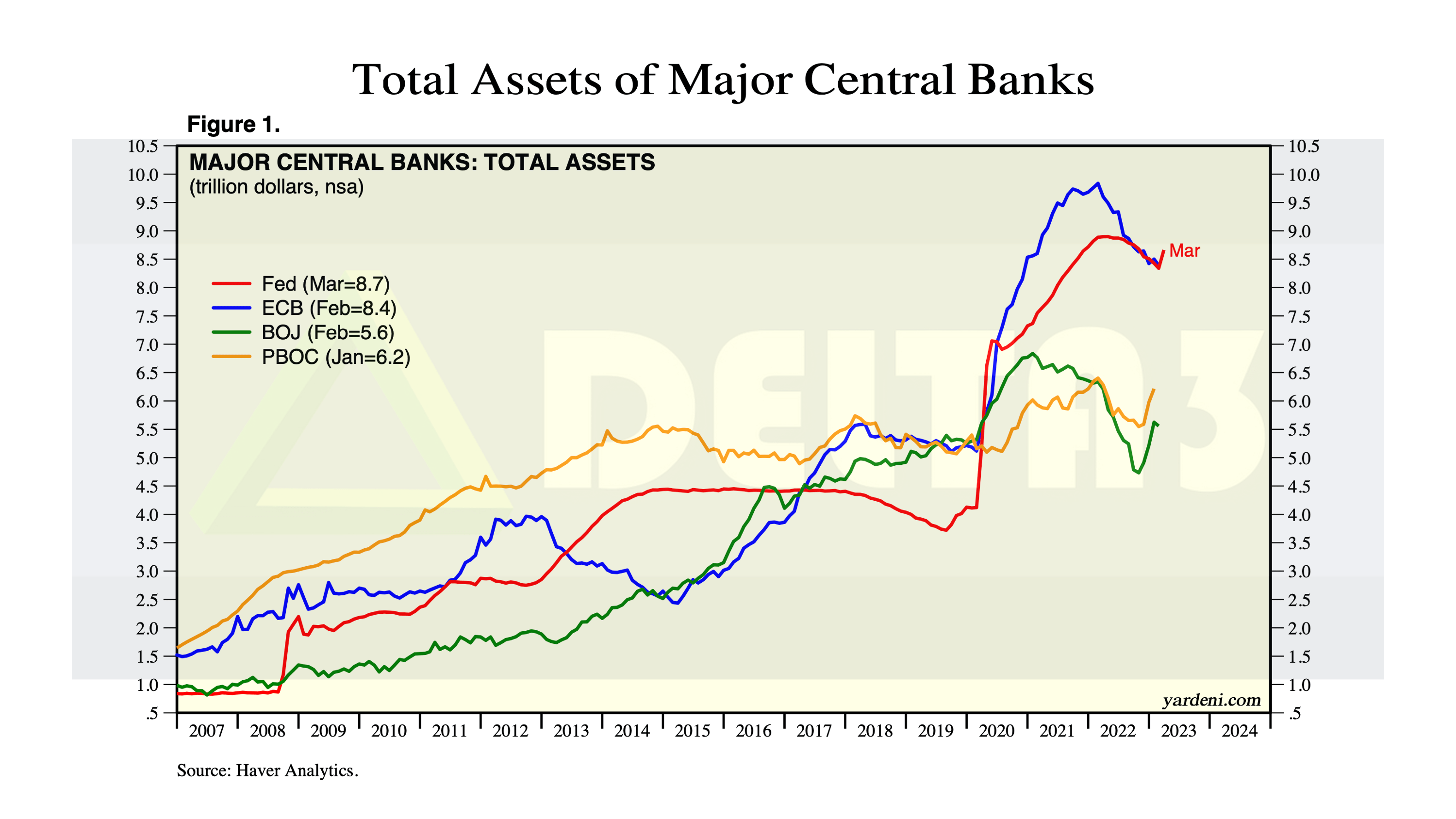

Какво означава това? Припомнете си какво се случи от 2020 г. досега? (Вижте статия: Ще падат ли цените на имотите? Имотен или Паричен Балон?) Стремглаво увеличаване на паричното предлагане от всички централни банки (така нареченото по народно – печатане на пари, което реално в днешно време даже не е печатане, а дописване на цифри и нули дигитално). Всичко това бе в основата на високата инфлация или с други думи казано – в основата на надуването на паричния балон и обезценяването на парите, респективно обедняване на средната класа със спестявания. Илюстрираме го с 2 графики:

В следващата графика се вижда балансите на 4-те най-значими централни банки: Fed (Федерален Резерв, САЩ ), ECB (ЕЦБ – Европейска Централна Банка), BOJ (Банката на Япония), PBOC (Китайската Народна Банка).

Ясно се вижда напечатването на пари в началото на 2020 г., за да не се усети кризата от пандемията и спирането на икономиката. Ясно се вижда как отново всички в хор от Март 2023 отново започват да увеличават експозициите на нови финансови инжекции стремглаво. Най-значимите банки, чийто проблеми станаха явни за всички – SVB (16-та по големина в САЩ) и CS (Credit Suisse – втората по-големина банка в Швейцария), най-вероятно не са единствените с проблеми с ликвидността, ако съдим по действията на централните банки.

Не се притеснявайте, печатниците няма да позволят значими банки да фалират просто ей така, ако имате спестявания в депозити, те няма да изчезнат, но най-вероятно ще продължат да се топят. Защо?

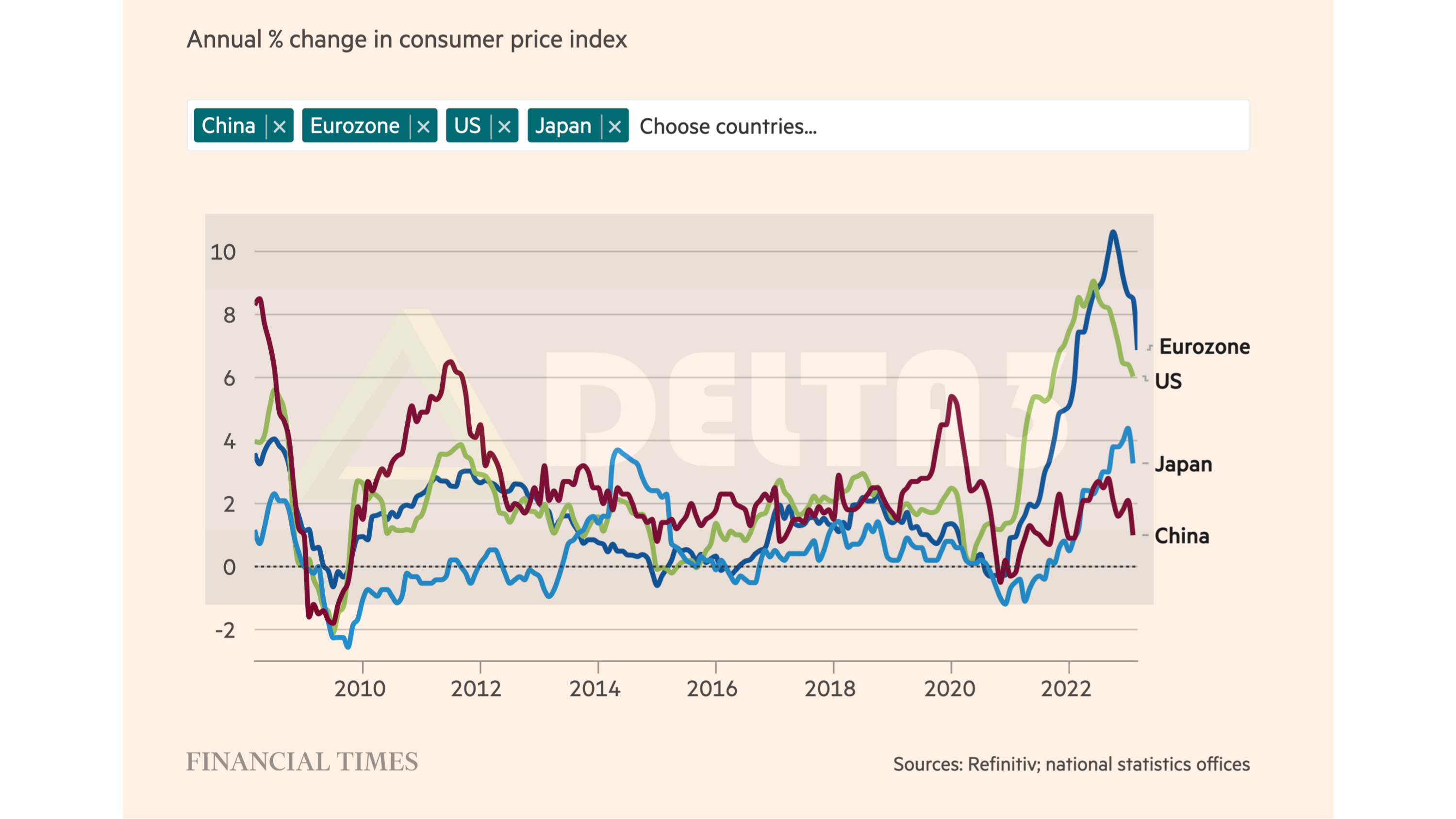

Следващата графика показва как увеличаването на парите в обръщение от централните банки води до обезценяването им – до висока инфлация.

Ако наложите горните 2 графики една върху друга, то ще видите корелациите между увеличаване на паричното предлагане от централните банки и ускоряването на инфлацията.

Ясно се вижда също така, че инфлацията в Китай и Япония е значително по-ниска, защото централните банки на Китай и Япония, действат по-консервативно и с по-бавни темпове са увеличавали парите в икономиката.

Ясно се вижда как рязкото увеличаване на парите в икономиката на близки до 0 % лихви води до рязка инфлация и дори до обезценяване на парите. Вижда се и как рязкото увеличаване на лихвите и намаляването на паричното предлагане, води до намаляване на инфлацията.

Но какви са още последствията от тези резки движения с огромни обеми?

Интересно е да проследим какво е виждането на ФЕД за икономиката в последните 2 години:

- През февруари 2021, казаха че няма голяма инфлация

- През юли 2021, казаха че инфлацията ще бъде кратка (преходна) и ще отшуми за няколко месеца

- През Юни 2022 Пауъл каза „Мисля, че вече разбираме по-добре колко малко разбираме инфлацията.“ – човекът, който управлява паричното предлагане, какво остава за нас простосмъртните.

- В началото на март 2023, три дни преди фалита на SVB, председателят на Федералния Резерв, Джером Пауъл свидетелства и отговаря на въпроси пред комитет от сенатори (които са притеснени от прекалено бързото покачване на основния лихвен процент), като казва: „нищо в данните не ми подсказва, че сме стегнали твърде много.“ Човекът не вижда никакви проблеми.

Да, точно така си говорят големите момчета – стягане и разхлабване на чувала с парите. Притеснителното е че г-н Пауъл или не е прочел данните, които ФЕД има, или просто е излъгал… или не разбира от финанси, което е малко вероятно, имайки предвид позицията му.

Как така нищо в данните не ви подсказва, че банките губят сериозно от облигации?

Централните банки би трябвало да знаят къде банките инвестират голяма част парите си – оценяваните с нисък риск облигации (финансов инструмент за емитиране на дълг, който може да бъде търгуван). При стремглавото покачване на лихвите обаче, старите облигации с ниски лихви губят стойността си, защото за предпочитане са новите емисии облигации, които дават по-висок процент възвръщаемост. Така всеки, който иска да купи облигации (да инвестира в дълг) избира новите, които са издадени с вече по-високи проценти на възвръщаемост (лихви). За да бъдат ликвидни старите облигации, притежателите им трябва да свалят доста цената, за да могат да ги продадат при нужда от кеш, защото на издадените облигации не можеш да вдигнеш или свалиш лихвата, не е като при кредитите. Бързото вдигане на основния лихвен процент от централните банки води до сериозно понижаване на цените на издадените стари облигации, в които търговските и инвестиционни банки доста са инвестирали, следователно и до висок риск от регистриране на големи загуби от същите тези банки. Ефектът е особено силен, след като в продължение на 2 години преди това централните банки вливат толкова много кеш в същите тези търговски и инвестиционни банки, буквално почти удвояват парите в обръщение, и същите тези банки от своя страна са инвестирали голяма част от тези новонапечатани пари като са купили облигации (дълг) от държави и големи компании.

Цялото това увеличение на количеството пари в системата, води до висока инфлация (или до обезценяване на парите). Същите тези Централни Банки започват да борят инфлацията, като изведнъж спират да дават толкова много пари на другите банки, като вдигат основните лихвени проценти бързо и стремглаво. Другите банки все пак трябва да могат да осигуряват ликвидност за клиентите си, но за да го направят, трябва да продават облигации на загуба, защото цената им пада, поради това че новите облигации с по-високите лихви са за предпочитане. Анализатори изчисляват, че бързото „затягане на чувала“ чрез стремглавото вдигане на основната лихва от ФЕД в САЩ, води до там банките в Америка да са с 600 млрд. $ назад, което са нереализирани загуби скрити в техните портфолиа от облигации. Това е огромен проблем, защото виждаме как голяма банка фалира, а друга голяма банка бе спасена в последния момент, поради същите причини. В балансите на големите централни банки (Китай, САЩ, ЕС, Япония) се вижда, че количеството нови пари в обръщение от началото на 2023 отново се увеличава.

Банките обикновено купуват облигации с парите на депозитарите, защото са ниско рискова инвестиция, а когато им трябва кеш (за отпускане на заеми или трансфери към други банки и теглене от техните клиенти) то продават облигации и работят с парите. Да се върнем пак на Silicon Valley Bank (SVB), 16-та по големина американска банка, банката на силиконовата долина, която се наложи да продаде облигации на загуба от 1.8 млрд. $ , за да осигурява ликвидност на клиентите си. Период на висока инфлация е, клиентите на Silicon Valley Bank, които са предимно технологични стартиращи и развиващи се компании имат нужда от повече оперативни средства, защото разходите за заплати на IT специалистите растат стремглаво. Това е изцяло валидно и за България. Когато обаче клиентите на Silicon Valley Bank разбират за голямата загуба регистрирана при продажба на облигации, започват да се съмняват в бъдещето й, започват да водят тези дискусии в twitter, започват бързо да пренасочват пари от сметките си в други банки. И така се стига до 43 млрд. $ заявки за изходящи трансфери за 1 ден, което води банката до невъзможност да ги изпълни и да обяви фалит.

По сходна причина и Credit Suisse бе пред фалит в същия този март месец, а в последствие бе спасена и купена от UBS с любезното съдействие на Швейцарската Централна Банка (SNB), които предложиха 108 млрд. $ на UBS, за да имат ликвидност и да поемат операциите от Credit Suisse. Отново, поради влошена ликвидност, породена от спада в цените на облигациите, допринася за регистриране на загуби ( $7.9 млрд. за 2022 г.), загуба на доверие и пренасочване на депозити към други банки, което води до още по-големи загуби. Като добавим и отказа за финансиране чрез придобиване на по-голям дял в банката от най-големият им инвеститор – Националната Банка на Саудитска Арабия, то желанието за трансфериране на средства навън от Credit Suisse се увеличи. За да не фалира тази системно важна банка, сред 30-те най-важни банки за световната финансова система, Credit Suisse поиска помощ 50 млрд. $ от Националната Банка на Швейцария (SNB). Последва разпродаване на акции и загуба с около 30% от стойността им за няколко дни, в последствие и след придобиването от UBS, стойността на акциите се стопи до над 80% – всичко това само за 3 седмици.

Да се върнем на най-новия спасителен механизъм за банките в САЩ, който най-вероятно е подготвен и от другите централни банки в света.

Програмата за срочно финансиране на банките“ в САЩ или BTFP (Bank Term Funding Program) е приготвила 600 млрд. $ за осигуряване на нужната ликвидност на банките, чийто активи в облигации не са много ликвидни. Най-интересното е че този ход не се гласува в конгреса, а няколко човека от Федералния резерв са го решили.

Защо този ход е високо рисков за обикновените хора?

Всеки път, когато ние хората и бизнесите вземаме пари назаем от банки, ние обикновено трябва да предоставим някакъв вид обезпечение. Банките отпускат жилищни заеми, използвайки недвижими имоти като обезпечение. Те дават заеми за автомобили, когато колата е обезпечение. Производствените предприятия заемат пари, като използват фабрично оборудване като обезпечение. Банките взимат обезпечение по-голямо като стойност, отколкото парите, които отпускат, за да се защитят от риск от поевтиняване на активите.

А какво става, когато банките вземат пари назаем от Централната или други банки?

Когато физическите лица или фирмите заемат пари от банки, те обикновено са длъжни да предоставят някаква форма на обезпечение. Например, когато получавате жилищен заем, недвижим имот най-често се използва като обезпечение. По същия начин заемите за автомобили са обезпечени с колата на кредитополучателя, а производствените предприятия могат да обезпечават заеми с фабрично оборудване и сгради.

Банките обаче заемат пари и от други източници, като Федералния резерв, който служи като „кредитор от последна инстанция“ при спешни случаи. Когато банките вземат заеми от ФЕД, те също трябва да предоставят обезпечение. Вместо физически активи като къщи и коли, банките използват своите финансови активи, особено облигации, като обезпечение. Конгресът е кодифицирал тази практика, като изброява конкретните активи, които Фед може да приеме като обезпечение съгласно закон 12 CFR 201.108, които са предимно облигации.

Тази система обаче може да доведе до проблеми. Банките може да се сблъскат с финансови затруднения поради намаляващата стойност на техните портфейли от облигации, което води някои банки до несъстоятелност, както видяхме преди няколко седмици. За да се справи с този проблем, Федералният резерв въведе Програмата за срочно финансиране на банки (BTFP), която позволява на банките да използват ниско ликвидните си портфейли от стари облигации на ниски лихви като обезпечение за заеми от Федералният резерв. ФЕД може дори да заеме на банките повече пари, отколкото струват портфейлите от облигации. Да приемем, че сте несъстоятелна банка, която е инвестирала, да речем, 100 милиарда долара в облигации. Тези облигации сега струват 85 милиарда долара и вашата банка е на път да фалира. „НО ПРОБЛЕМО!“ казват от ФЕД. Банката просто депозира портфейла си от облигации (който струва само 85 милиарда долара) като обезпечение и ФЕД ще заеме на банката пълните 100 милиарда долара… сякаш тези загуби никога не са се случили. Щеше да е прекрасно, ако и ние можем да изтеглим 100 000 евро ипотечен кредит за имот, който се оценява на 85 000 евро – в нашия случай обаче банката ще отпусне до максимум 90% от стойността на оценката, така че няма да вземем 100 000 евро при оценка 85 000 евро, а най-много 76 500 евро – така се прави устойчив бизнес. Аферата между ФЕД и банките обаче не е устойчив бизнес. Програмата за срочно финансиране на банки (BTFP) не е устойчиво решение, а накрая сметката ще плати работещият човек и неговите деца.

Въпреки че това може да изглежда като решение, всъщност е фалшива фасада. Банките може да са неплатежоспособни поради загубите си по облигации, но заемите на Фед им позволяват да се преструват, че загубите никога не са се случили. Банките могат да прехвърлят своите финансови рискове на Федералния резерв, което означава, че търговските банки няма да загубят пари, въпреки че имат повече от 600 милиарда долара нереализирани загуби от облигации. Ако лихвените проценти продължат да растат, този брой само ще се увеличи.

По този начин ФЕД по същество гарантира 600+ милиарда долара банкови загуби, което може да има опустошителни последици за щатския долар. Ако тази бомба със закъснител избухне, всеки човек, който използва щатски долари, в крайна сметка ще бъде засегнат. Забележително е, че от ФЕД взеха това решение без никакво участие на Конгреса и без съдебен контрол. Вместо това група неизбрани бюрократи взеха решението, което можеше да има тежки последици за американския народ.

Струва си да си припомним изявленията на управителите на ФЕД от близките 2 години, за да осъзнаем, в колко сигурни ръце са парите ни:

- През февруари 2021, казаха че няма голяма инфлация

- През юли 2021, казаха че инфлацията ще бъде кратка (преходна) и ще отшуми за няколко месеца

- През Юни 2022 Пауъл каза „Мисля, че вече разбираме по-добре колко малко разбираме инфлацията.“ – човекът, който управлява паричното предлагане, какво остава за нас простосмъртните.

- В началото на март 2023, три дни преди фалита на SVB, председателят на Федералния Резерв, Джером Пауъл свидетелства и отговаря на въпроси пред комитет от сенатори (които са притеснени от прекалено бързото покачване на основния лихвен процент), като казва: „нищо в данните не ми подсказва, че сме стегнали твърде много.“ Човекът не вижда никакви проблеми.

А какво се случва на европейския бряг?

След фиаското с Credit Suisse, Кристин Лагард, президент на Европейската централна банка, каза че банковият сектор остава устойчив, но ЕЦБ е в готовност да помогне на банките да поддържат достатъчно пари в брой, за да финансират операциите си, ако възникне необходимост. Което означава горе долу същото – ЕЦБ има готовност да донапише няколко нули в компютъра и да увеличи паричното предлагане с няколко стотин милиарда евро, за да не фалират банки. А дългът остава за държавите членки на еврозоната, фактически на работещите хора, които плащат данъци.

Още дълг и отново увеличаване на парите в обръщение – резултатът от това е винаги един – обезценяване на парите, а част от симптомите е високата инфлация.

„Ами ако централните банки не печатат пари, то ще последват фалити и световна финансова криза, тогава милиони хора ще загубят спестяванията си“ – може би си мислят някои от вас…. и сте прави. Все пак е важно да се запитаме и какво ще стане с нашите спестени пари, когато Централните банки продължават да спасяват всички, които се провалят, чрез запълване на дупките с нови и нови пари в системата? Нали не очаквате, че след 5 години ще може да си купите по-евтин имот, или че колите ще станат по-евтини? Ако държите парите си в покой, без да ги инвестирате, то след 5 години най-вероятно ще може да си купите по-малък имот отколкото сега. Ясно е че инвестициите носят и рискове, особено когато човек не разбира това, в което инвестира, затова покупката на земя и други недвижими имоти остава най-консервативната, но и най-сигурната инвестиция.

Може би повечето от вас са чели или чували за експеримента със сваряването на жаба. Ако водата се затопля малко по-малко, жабата не се усеща и накрая водата завира, а жабата е сварена. Върнете лентата 2,3 години назад. Сметнете горе долу колко от стойността (покупателната способност) на спестените си пари сте загубили. Когато постепенно и малко по-малко ни сваряват, в началото ни е комфортно, затопляме се, чувстваме се сигурни, но докато се усетим… може и да ни сготвят.

Припомняме ви, че балонът не е имотен, а паричен, защото всичко поскъпва, което води до там да можем да си купим по-малко с нашите спестени пари. Инвестирайте и запазете покупателната способност на трудно изкараните и спестени ваши пари. В крайна сметка народът го е казал: „Изхарчени пари инфлация не ги лови.“ Инвестирайте разумно, а това става, когато се информирате.

Източници на информация: https://www.investopedia.com/ https://tradingeconomics.com/ https://www.sovereignman.com/ https://fred.stlouisfed.org/ https://edition.cnn.com/ https://www.global-rates.com/

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“