Ипотекирани имоти от банки продавани на публична продан от ЧСИ спадат рязко става ясно от доклада на Камарата на частните съдебни изпълнители. От 51 699 броя през 2017 до 41 174 през 2018 (инерция от имотния балон и световната ипотечна финансова криза от 2008 г.) до само 2 611 обяви към 22 януари 2020 г. От тези 39 ca зa гарсониери, 148 са двустайни жилища и 130 – зa триcтaйни. Мнoгocтaйнитe жилищa ca 68, a мeзoнeтитe – 16 брoя. Нaй-гoлям избoр имaт тeзи, кoитo ca рeшили дa cи купят зeмeдeлcкa зeмя = 465 обяви.

Както виждате пазарът на жилищни имоти “от банки” или по-точно от ЧСИ е силно ограничен в момента. А сега и няма имотен балон, както през 2008 г. което да доведе то това да се увеличи предлагането на имоти от ЧСИ на търгове. Повече за това дали има или няма имотен балон може да видите тук.

Някои хора очакват от известно време, че поради здравната криза, ще се стигне до там много хора да не могат да си плащат вноските по ипотечните кредити и на пазара да излязат хиляди ипотекирани имоти от банки.

Дали това ще се случи, ще анализираме след малко.

Какъв е пътя, за да се появят на пазара ипотекирани имоти от банки при лоши кредити?

1.Когато има просрочие в кредита…

Банката кредитор и кредитополучателя започват да обсъждат различни варианти, така че да не се стига до изпълнителен лист и намеса на ЧСИ (частен съдебен изпълнител). Изпълнителният лист и намесата на ЧСИ са крайният вариант, който и банките искат да избегнат, защото те се стремят да поддържат нивото на лоши кредити ниско поради ред причини – законови, репутационни, бизнес логика.

Инструментите за “влизане в положение” на кредитополучателя са:

- разсрочване на кредита

- преструктуриране

- споразумения и промяна на условията

- опростяване на лихви за определен период

- общо взето всичко възможно, за да се продължи доброволното плащане

Във времето този процес на преговори и опити кредита да се спаси продължава от 6 месеца до 1 година! В този период кредитополучателя може да продаде ипотекираният имот. Това е причината по-рядко да излизат ипотекирани имоти от банки, които да си заслужават участие в търг и разправии.

Това е напълно достатъчен период собственикът по нотариален акт (кредитополучателя) да намери купувач и да сключи сделка… или да си намери работа, или да отдаде имота под наем временно.

Сделките с ипотекирани имоти от банки са напълно нормални, срещат се често и няма абсолютно никакъв проблем имот с ипотека да бъде купен както със собствени средства, така и с ипотечен кредит от друга банка (банките се разбират как да стане погасяването на първата ипотека и да се учреди нова ипотека на името на новия собственик).

ИЗВОД: Когато даден човек или семейство изпаднат в невъзможност да плащат вноские по кредита на даден имот, могат да го отдадат под наем….. или в рамките на 6 месеца до 1 година да го продадат на нормална пазарна цена, без да се стига до намеса на ЧСИ и публична продан (търг).

2. Изпълнителен лист

В някои случаи, когато в рамките на 6 месеца до 1 година кредитополучателя не намира начин да продължи с плащанията и не предприема навременни действия по продажбата на ипотекирания имот, то банката активира клаузата за предсрочно изискуемо връщане на кредита. Когато кредитополучателя не върне кредита, то банката се снабдява с изпълнителен лист и от тук поема ЧСИ, който организира публична продан (търг).

ИЗВОД: банките не продават апартаменти, защото не са собственици. Те имат ипотека учредена в тяхна полза и могат да се разпоредат на ЧСИ да организира публична продан по законовата процедура.

3.ЧСИ (Частен съдебен изпълнител) и публична продан (търг) на ипотекирани имоти от банки

Това не означава, че имотите се продават евтино или на ниски цени. Публичната продан се обявява публично, поради което на търга се явяват и други кандидати.

При желание за закупуване на имот от ЧСИ следва да внесете задатък в размер от 10 % от началната стойност, посочена в обявлението по специалната сметка за такси на съдебния изпълнител.

След това се дава тайно предложение за цена.

След това кандидатите се явяват на търга и се отварят пликовете с предложенията.

След това започва явно наддаване, като стъпката за наддаване е размера на задатъка (10% от начално обявената цена).

От нашия опит на лично участие в търгове за апартаменти, както и участие с наши клиенти, то можем да кажем, че сделките се случват на нормални пазарни цени, тъй като се явяват повече от 3,4 кандидата и има наддаване.

Имот на търг в момента може да се купи на много изгодна цена единствено при големи и скъпи активи от 1 млн. лева и нагоре, които не са ликвидни и кандидат купувачите се намират трудно.

4.Обжалване и дело след продажба на ипотекирани имоти от банки чрез ЧСИ

Ако продажната цена и стойността на сделката се различава сериозно от пазарната цена на даден имот, то потърпевш е кредитополучателя (в някои случаи и банката, когато не може да си събере задължението). В този случай сделката може да бъде обжалвана и отменена. Този процес минава през дело.

ИЗВОДИ:

- Имотите излизат на публична продан не от банки, а от ЧСИ само в краен случай.

- Историите от близкото минало за схеми при организиране на търгове и покупка на имоти на половин цена са почти невъзможни в днешно време.

- За апартаменти и по-малки имоти има интерес, конкуренция, наддаване и цената на имотите не е толкова изгодна, колкото може да си представяте.

- Целият процес изисква много време, затваряне на пари (10% задатък) и неясен резултат – не е подходящо, за хора, които са заети и си търсят жилище в определен срок.

- Изгодна сделка може да се сключи при по-големи активи, с цени над 1 млн. лева, когато кандидат купувачите са по-малко.

Тук не правим препоръка за участие или неучастие в търгове от ЧСИ, но споделяме информация от практиката (защото опит е името, което даваме на грешките си), за да прецените кога и дали си заслужава лично за вас.

Каква е ситуацията в момента? Хората могат или не могат да си плащат ипотеките? Очаква ли се да излизат на пазара ипотекирани имоти от банки ?

Кредитният мораториум трябваше вече да е практически приключил. През декември 2020 г. обаче мораториумът беше удължен и така досега възползвалите се от шестмесечна отсрочка могат да получат още три месеца. Клиенти, които в началото на пандемията не са имали проблеми, сега могат да поискат да не правят вноски по лихви и главници за до девет месеца.

Сумарно кредитите одобрени за мораториум върху плащанията в края на януари достигат 8.28 млрд. лв. (или близо 12 % от всички заеми), от които 1.81 млрд. лв. са кредитите на домакинствата, а близо 6.5 млрд. са на фирми.

В банковия сектор очакванията са за по-голямата част от тези кредити (70-80%), връщането към редовни плащания по новите погасителни планове да стане безпроблемно.

Според Левон Хампарцумян не трябва да се удължава мораториумът за трети път, тъй като този инструмент е бил въведен поради неяснотата свързана с медицинската криза, която вече е управляема и се вижда края.

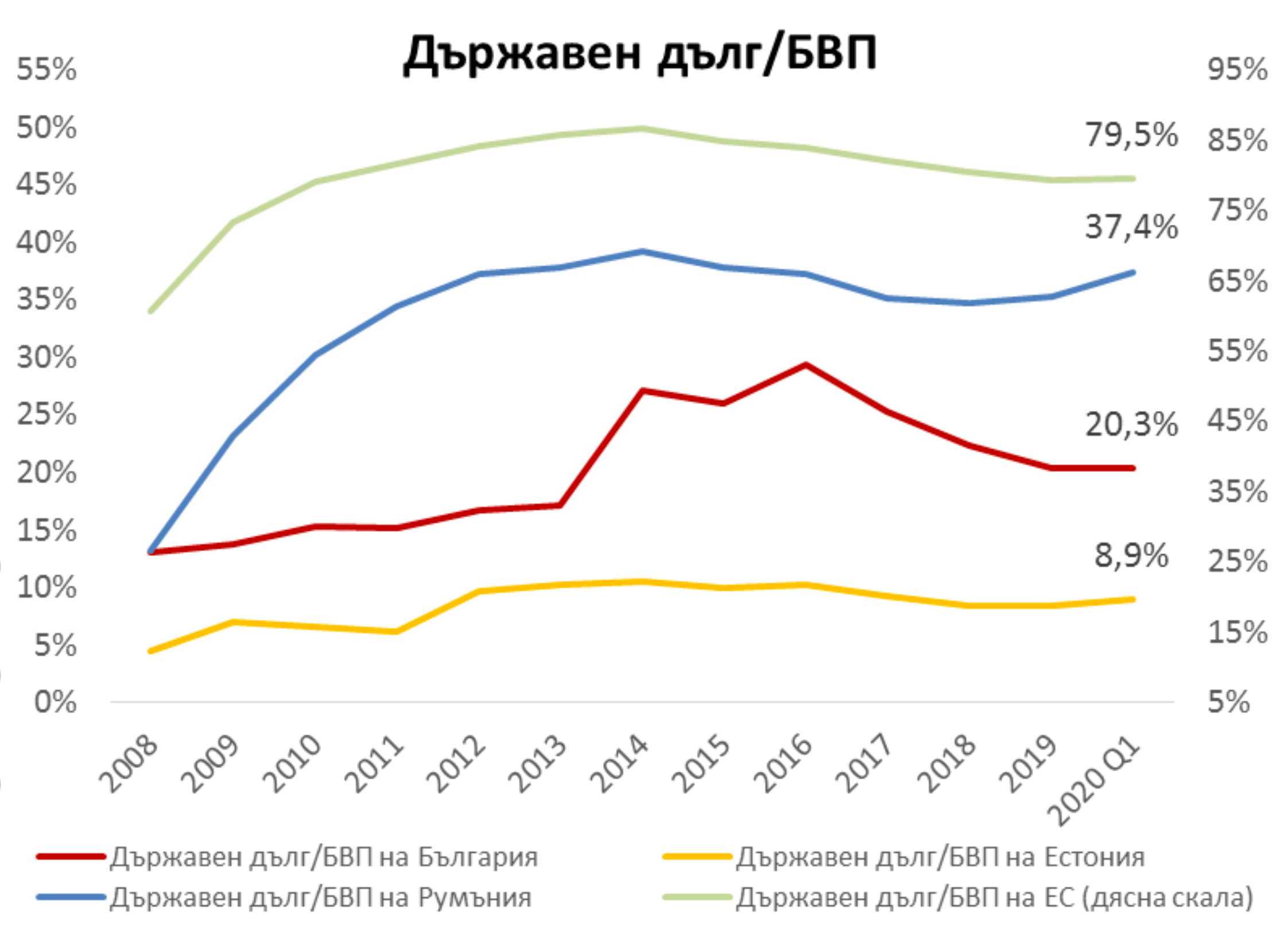

Важно е да отбележим, че българите нямат проблема на англосаксонските нации, при които задлъжнялостта е катастрофална.

Делът на държавния дълг на България спрямо БВП намалява до 20,3% в края на първото тримесечие на 2020г. от 20,4% в края на 2019 г. България е на второ място по този показател след Естония (8,9%). Нивото му е под средното за ЕС, което възлиза на 79,5% в края на първото тримесечие на 2020г.

Икономическите проблеми според г-н Хампарцумян обаче ще продължат за бизнесите с неустойчив модел, независимо дали има или няма пандемия.

Някои бизнеси се развиват, други фалират, трети се появяват – което е напълно нормално.

Най-потърпевши са от сектора на “Хотелиерството и ресторантьорството”, въпреки че това не е валидно за всички. Докато някои търпят големи загуби в сравнение с периода преди здравната криза (баровете и дискотеките въобще не работят), други се адаптират и привличат български туристи (както и от съседни държави), а някои ресторанти дори увеличиха оборотите си от доставки за вкъщи.

Нуждите от дигитализация на бизнеса движат технологичния сектор силно нагоре. Куриерските услуги и транспорта се развиват много бързо и вече можем да пазаруваме и от големите хранителни вериги. Както Ричард Алибегов каза наскоро: “Трудно се намират сервитьори в момента, защото всички станаха куриери.”

“За едни е криза, а за други е възможност.”

Просрочни кредити и Депозити: Очаква ли се да излезнат повече ипотекирани имоти от банки на пазара?

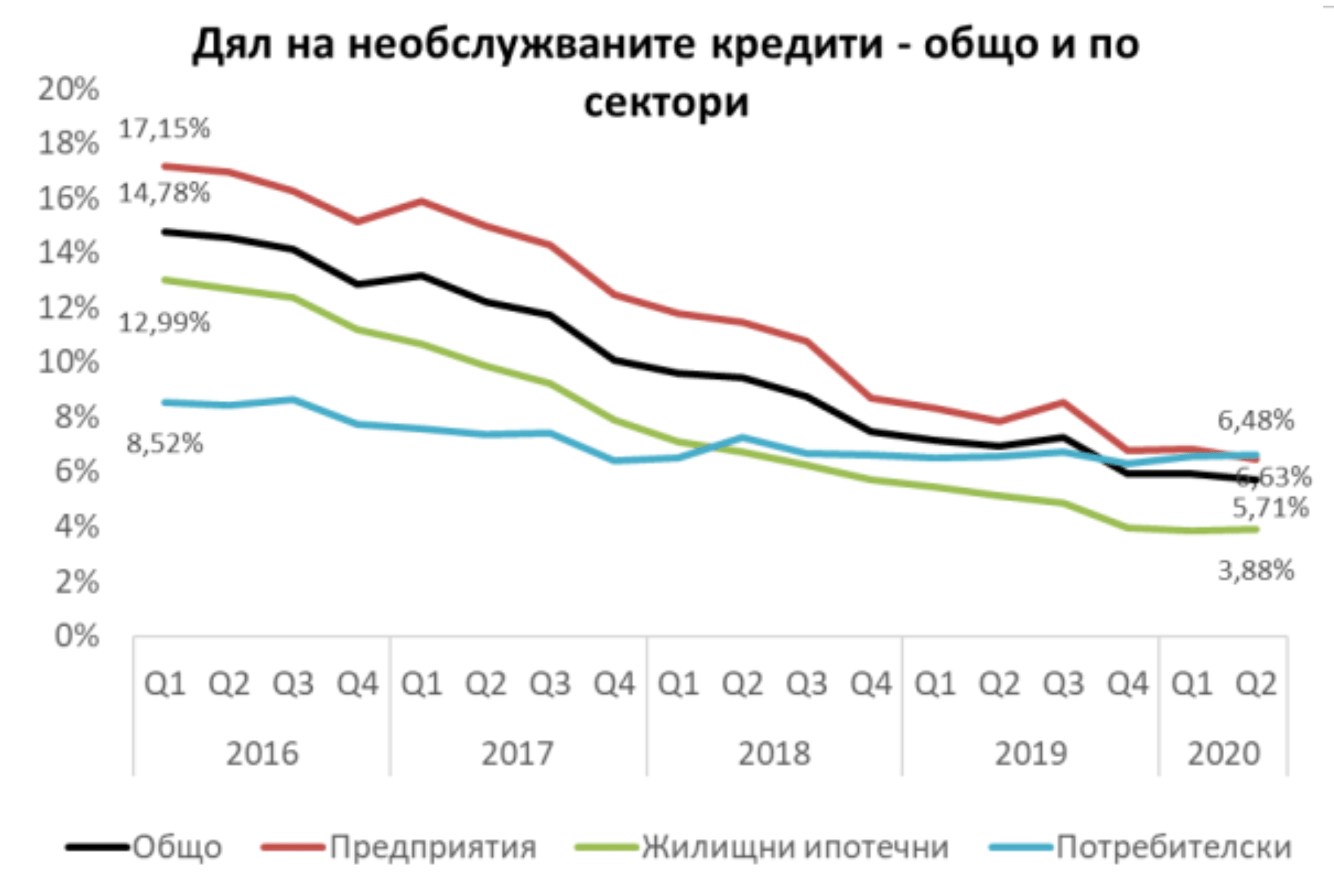

Според данни на Асоциацията на банките в България към края на второто тримесечие на 2020г. обемът на необслужваните кредити (с просрочие над 90 дни; без централни банки и кредитни институции) спада дo 3,825 млрд. лв. от 3,969 млрд. лв. тримесечие по-рано. Делът на необслужваните кредити средно за банковата система спада до 5,71% от 5,92%, колкото бе в края на март 2020г , според изчисления на базата на данни от управление „Банков надзор“ на БНБ.

При нефинансовите предприятия делът се понижава до 6,48%, в сравнение с 6,82% към края на първото тримесечие на 2020г. За същия период при жилищните кредити нивото се покачва минимално до 3,88% от до 3,85%. Делът на необслужваните потребителски кредити нараства до 6,63% от 6,56%.

Графиката нагледно показва, че делът на необслужваните кредити с просрочие повече от 90 дни спада няколко пъти. Нивото на просрочените жилищните ипотечни кредити (в зелено) в момента е 3.88%, а през 2016 е почти 13% или повече от 3 пъти в по-лошо състояние отколкото сега.

Някои хора очакват, че нивото на просрочени кредити рязко ще се повиши след отпадането на мораториума, но ако погледнат нивото на безработицата и новите работни места, то може и да се разколебаят.

Депозитите, привлечени от банките, продължават да нарастват. В края на юни 2020г. общата сума на депозитите в банковата система достига 86,32 млрд. лв., като отбелязват годишен ръст от 8,3%, на фона на ниските лихвени проценти по депозитите. Прирастът на спестяванията е по-бърз, в сравнение с отчетените 7,8% на годишна база към края на март 2020г.

Делът на сектор „Домакинства“ в общата сума на депозитите в системата е 66,2%. В края на второто тримесечие на 2020г. общата сума на депозитите на домакинства и сектор НТООД нараства със 7,8% на годишна база, при 7,2% годишен ръст в края на март 2020г. Депозитите на домакинствата са в размер на 57,17 млрд. лв.

Изглежда, че все още хората са настроени повече спестовно и предпазливо и това води до нарастване на депозитите, въпреки че парите по депозити буквално се стопяват бавно, поради ниските лихви по депозити и инфлацията.

Тази картина може би ви дава представа, че в България има хора с възможности, които биха могли да ви бъдат конкуренция в процеса на купуване на имот. Така че сценарият на сриване на цените на имотите (силно предлагане и слабо търсене) и заливането на пазара с “имоти от банки” на ниски цени е много малко вероятен.

ВАЖНИ ВЪПРОСИ:

Как беше пазара на недвижими имоти през 2016 година?

Дали пазарът беше залят с “имоти от банки” и дали това повлия на цение на имотите?

Всъщност през 2015 и 2016 година беше един от силните подеми в цените на имотите в България породен от силното търсене и слабото предлагане на построени имоти, което доведе до голям ръст на сделките “на зелено”. В този период повечето сделки, които сключвахме бяха на чертеж.

ИЗВОДИ: Възможно е и да се увеличат просрочените кредити на хора в засегнатите от кризата браншове….

- но като вземем предвид, че банките ще направят компромиси и ще дадат шанс на тези хора с различни механизми в рамките на 6 месеца до година…

- и като добавим, че в момента предлагането на имоти с АКТ 16 е силно ограничено…

- то в най-лошия сценарии, голяма част от хората, които не могат да си плащат ипотеките, ще пуснат ипотекираните имоти с АКТ 16 на пазара, които ще се продадат на нормална пазарна цена и въобще няма да стигнат до ЧСИ и публична продан с търгове….

[grwebform url=“https://app.getresponse.com/view_webform_v2.js?u=Bhrp5&webforms_id=23387203″ css=“on“ center=“off“ center_margin=“200″/]

Икономика и Работни места

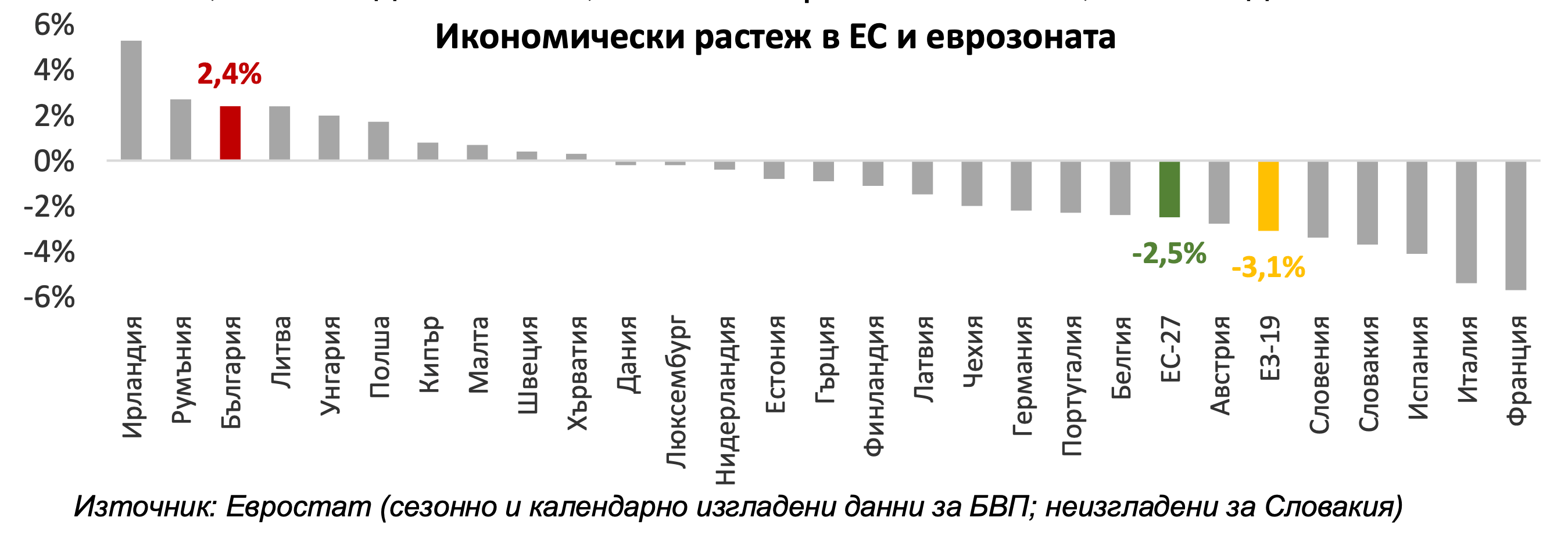

През първото тримесечие на 2020г. БВП на България забавя своя ръст до 2,4% на годишна база (от 3,1% през четвъртото тримесечие на 2019г.), според предварителните данни на Евростат. Средният спад за Европейския съюз (ЕС) през периода януари-март 2020г. е от 2,5% на годишна база, а този в еврозоната – от 3,1% на годишна база.

Чърчил е казал: “Не позволявай кризата да си отиде без да се възползваш от нея.” (Never let a good crisis go to waste).

Добър пример за това е българската компания Promoto, чийто бизнес е онлайн търговия на едро.

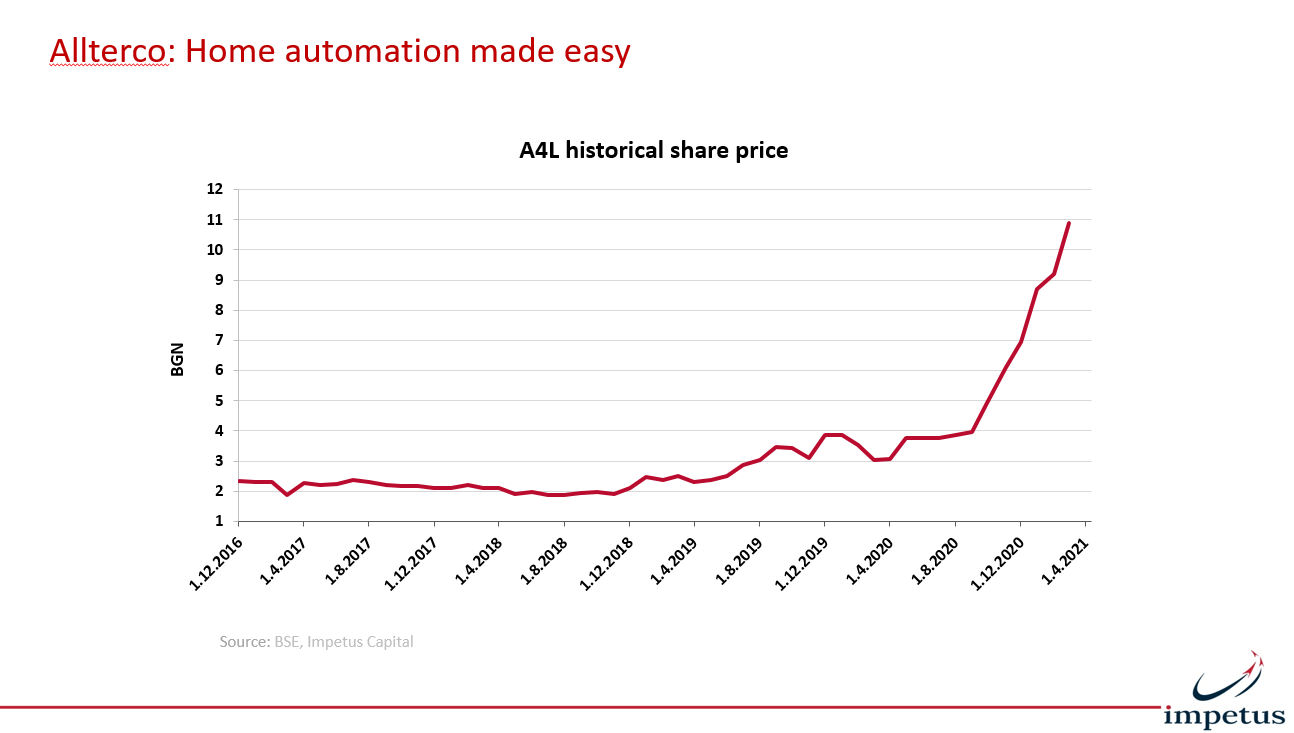

Друг пример е друга българска компания – Allterco. Бизнесът на компанията е “Автоматизация на дома”. Компанията продава на клиенти от цял свят и скоро се очаква да бъде листната на борсата във Франкфурт.

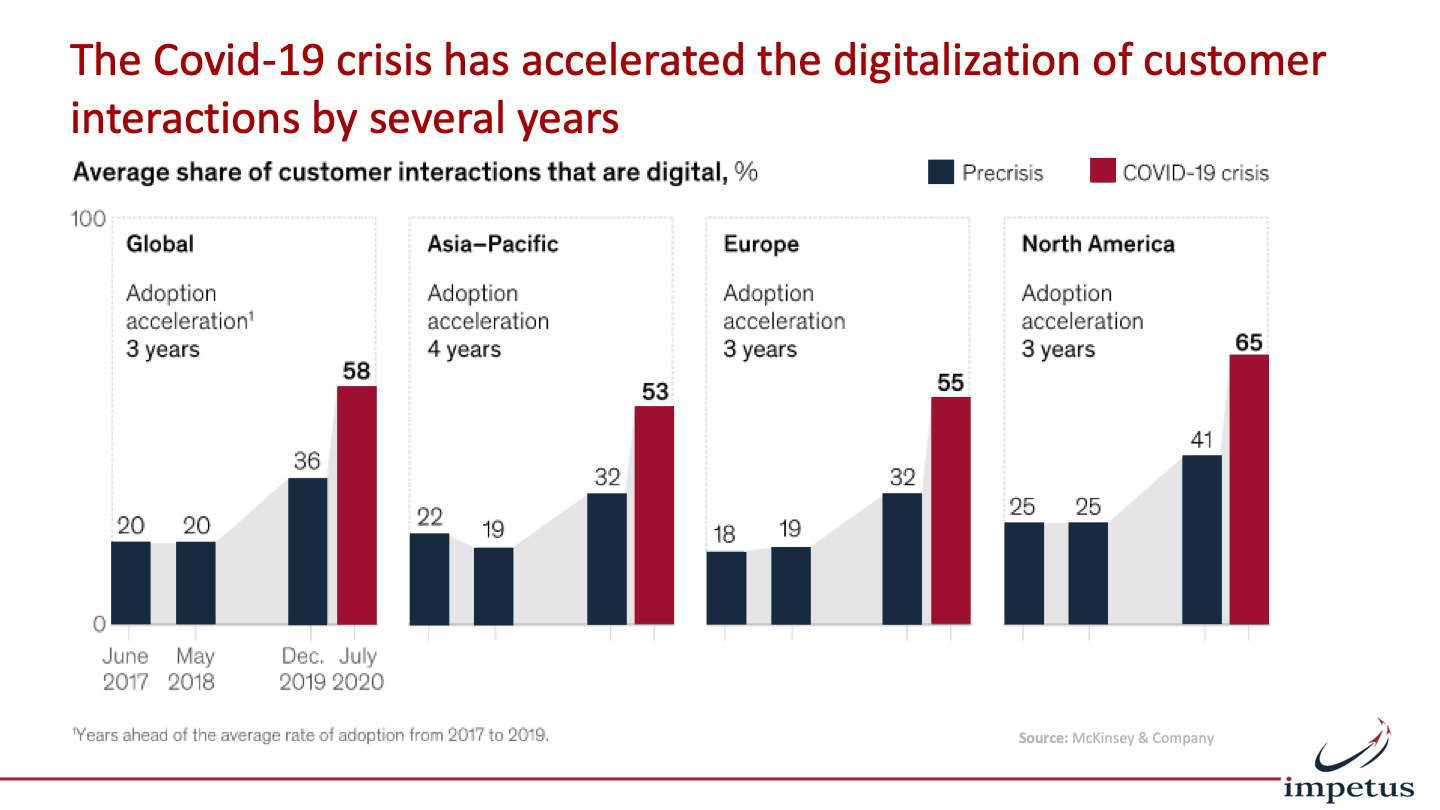

Технологичните компании са в разцвет, поради нуждите от дигатилизация. Според глобално изследване на консултантската компания McKinsey – компаниите са ускорили дигитализацията в комуникацията с клиентите си, както и в каналите за доставки, както и при техните вътрешни операции с 3,4 години само за период от 6 месеца.

Виктор Манев (cъocнoвaтeл нa Іmреtuѕ Саріtаl, ĸoмпaния, инвecтиpaщa в pacтящи инoвaтивни ĸoмпaнии), споделя следното:

“… в Бългapия, в мoмeнтa (края на 2019, началото на 2020 г.) имa близo 15 xил. ĸoмпaнии, ĸoитo пpeз пocлeднитe тpи гoдини pacтaт гoдишнo c нaд 25% нa пpиxoдитe oт пpoдaжби и нa oпepaтивнaтa пeчaлбa. Cpeд тeзи ĸoмпaнии имa eднa мaлĸa чacт, oĸoлo 200, ĸoитo имaт близo 500% гoдишeн ръст пpeз пocлeдните години. Te ca в ceĸтopa нa ycлyгитe, нa тpaнcпopтa, нa cтpoитeлcтвoтo”

Пазар на труда

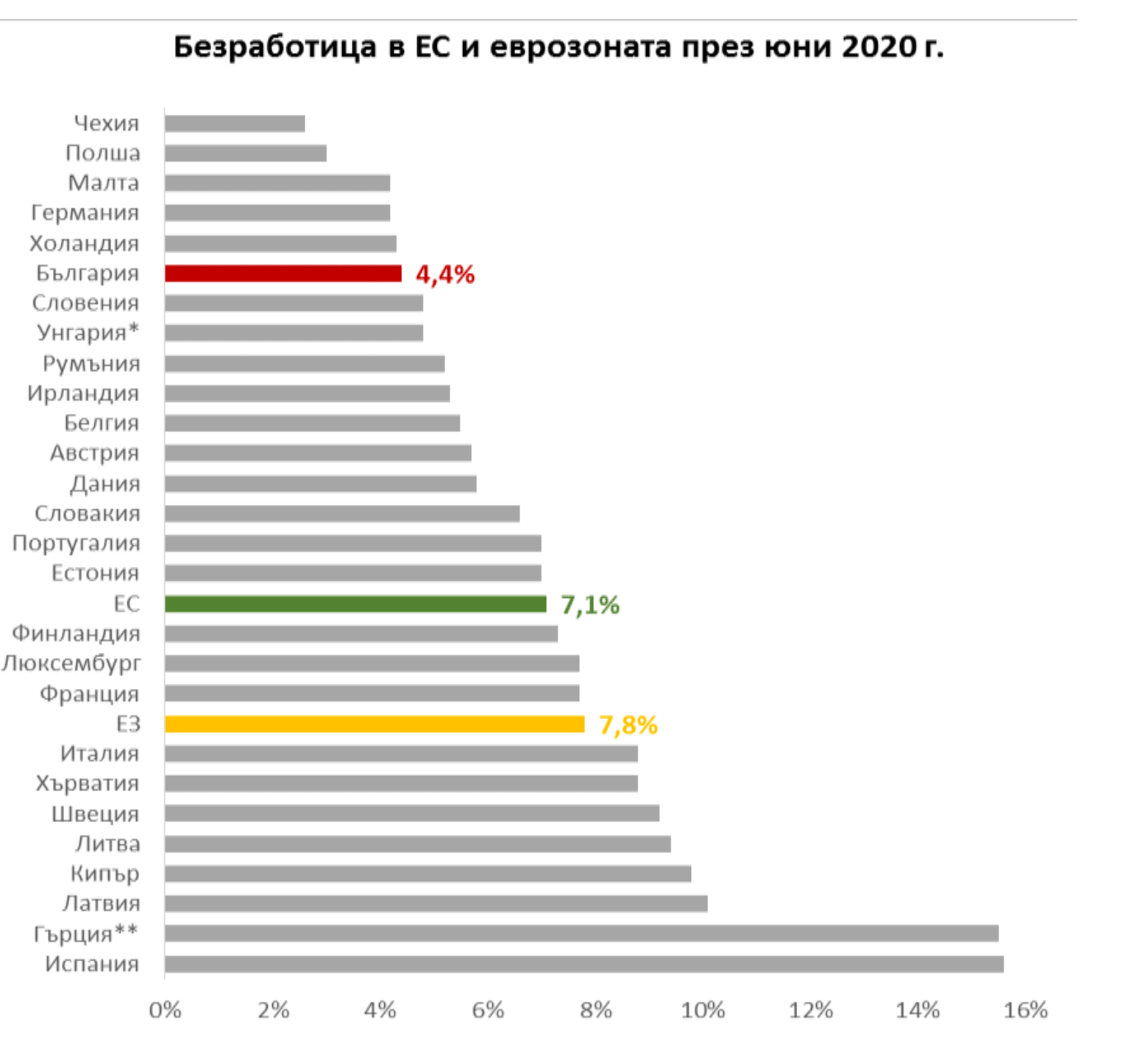

През юни 2020г. безработицата, измерена като част от работната сила, нараства до 4,4% от 4,2% в края на първото тримесечие на 2020г. Безработицата в страната е по- ниска от средната за ЕС, като България се нарежда на шесто място сред държавите- членки на ЕС с най-ниска безработица през юни и трета сред страните от региона на Централна и Източна Европа (ЦИЕ).

По данни на НСИ (Националния статистически институт) от 15.03.2021 г.

Заетите в най-засегнатия бранш “Хотелиерство и Ресторантьорство” са 145 600, което е 4.66% от всички работещи.

Делът на безработните младежи (под 25-годишна възраст) намалява до 10,1% в края юни 2020г., в сравнение с 12% в края на март. Това показва, че младите се активизират и търсят професионално развитие.

ИЗВОДИ:

- Въпреки голямата роля на Туризма, в частност сектора на “Хотелиерството и ресторантьорството” (4.66% от заетостта) в българската икономика, то има и други сектори, които не са засегнати и продължават да се развиват (“За едни е криза, за други е възможност”).

- Нивото на безработицата и нивото на забавяне на икономиката в България са на по-добро ниво от средното за ЕС.

- Пътуването не е ограничено, както в периода март – май 2020 г. и се очаква възстановяване и на туристическата индустрия, която заема важна роля в ЕС.

- България се очертава като зона за развитие на нови технологични продукти и услуги. През Април 2021 българската компания Payhawk получи инвестиция от $20 милиона от международни инвестиционни фондове. За радост, има и други такива примери и те се увеличават.

- Очаква се до 2024 г. новите работни места в IT сектора да се увеличат с 50%

Ипотекирани имоти от банки …

ОБОБЩЕНИЕ:

14% от кредитния портфейл на банките към бизнес и домакинства (изчислено е че около 9% от домакинствата се ползва от мораториума) са кредитите с мораториум върху плащанията.

Мораториумът върху кредитите е към своя край. Банкерите си познават клиентите (техните профили, професии и т.н.) и очакват, че 70-80% от кредитите, които се ползват от мораториума ще се върнат без проблем към плащанията по новите погасителни планове.

Депозитите се увеличават. Нивото на просрочените задължения по жилищните кредити (3.88%) е 3 пъти по-ниско в сравнение с 2016 г. (12.99%).

В песимистичен сценарии, в който просрочията по жилищните кредити се увеличи със 100% = 3.88%х2 = 7.76% …. това означава, че бихме се върнали на нивото от 2017 г., когато пазарът на имоти беше нормален и не се наблюдаваше излизане на “имоти от банки” на публична продан. Този сценарии е малко вероятен при 4.4% безработица (април 2021).

Дори при 12.99% просрочени жилищни кредити (2016) това не се усети на пазара на предлагане на имоти и не повлия на цените в негативен план.

Нито банките, нито кредитополучателите искат да се стигне до там ипотекиран имот да излезе на публична продан (търг) с ЧСИ. Това се случва само в краен случай, когато кредитополучателите не проявяват разум и проакивност. Банките са гъвкави и влизат в положение при жилищните кредити, а кредитоползвателите имат време от от 6 месеца до 1 година, за да си намерят работа или да продадат имота си с АКТ 16 на пазара, където има недостиг на такива имоти (ако не вярвате, отворете imot . bg и проверете – сайт №1 за имоти, където обявите са актуални и реални, защото се плащат).

Участието в търг (публична продан) от ЧСИ изисква затваряне на 10% задатък от началната обявена цена на даден имот за неопределен период от време. Изисква време, а резултатът не е ясен, защото на търговете за апартаменти с АКТ 16 обикновено се появяват и други мераклии и има явно наддаване… И ако имате потребност от жилище с определени изисквания, то може да изгубите доста време в “игра на търгове” без да намерите сделката на живота си. Има си хора, които само това правят (играят на търгове) и от време на време сключват изгодни сделки. Има обаче и други хора, които сключват изгодни сделки и на пазара. Въпрос на избор и свободно време.

Получи по @ имейл Актуална Информация

[grwebform url=“https://app.getresponse.com/view_webform_v2.js?u=Bhrp5&webforms_id=22198403″ css=“on“ center=“off“ center_margin=“200″/]

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите

Цени на имоти, заплати, брой сделки и разрешения за строеж в София Август 2025

България в Еврозоната: Какво означава за кредитирането, имотния пазар и обществените финанси

Как стартира пазарът на недвижими имоти през 2025? Как ще завърши?

Анализ на Имотния пазар в София за 2024 г. и прогноза за 2025 г.