В какво да инвестираме през 2021? Това търсят хората в интернет във времена, в които парите се печатат по-бързо от вестниците. Народната мъдрост по темата е ясна: „Пари като вестници.“ Въпросът е в какво да обърнем нашите спестявания, за да:

1) Да не ги изгубим … не буквално, а по скоро да не изгубим покупателната способност на нашите спестявания – стоките и услугите, които можем да си купим с 1000 лв. днес в сравнение със стоките и услугите, които можем да си купим с 1000 лв. след 1, 2, 5 или 10 години.

2) Да увеличаваме нашите спестявания с времето, защото вече на всички е ясно, че цените на стоките и услугите ще правят същото.

Какво е инфлацията?

За потребителите инфлацията може да означава ограничения, икономии и затруднения… по-ниска покупателна способност на иначе статичната заплата. Но за инвеститорите инфлацията може да означава продължителна печалба.

Определението за инфлация: „устойчиво нарастване на цените на стоките и услугите“. В инфлационна среда например, хлябът който до скоро е струвал 1.50 лв., вече струва 2.00 лв. В среда на Хиперинфлация се наблюдават резки увеличения на цените на стоките и услугите в кратък период от време (примерно 50% + в рамките на месец), поради обезценяването на местната валута. С течение на времето инфлацията „изяжда“ стойността на дадена валута. Съществуват различни фактори, които оказват влияние върху инфлацията и различни аргументи за нейната първопричина.

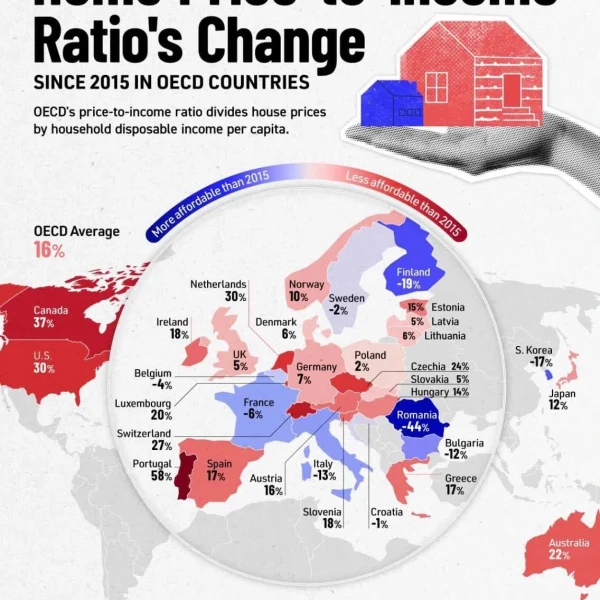

В Турция в момента се наблюдава среда с висока инфлация, която според Дойче Веле е около 20.6% на годишна база за хранителните стоки. С други думи, хранителние продукти които преди 1 година е могло да се купят със 1000 лири в Турция, сега струват 1200 лири.

Може би вече на всички е ясно, че парите, които не се инвестират с времето се обезценяват. Замислете се какво можеше да си купите с 50 000 лв. преди 20 години и какво може да си купите сега. Политиката на централните банки в Европа и САЩ, а именно увеличаване на паричното предлагане (познато още като “печатане на пари”) като средство за борба с кризата, неминуемо води до обезценяването на тези пари във времето.

Основите на инфлацията

В икономиката инфлацията е количествена мярка (мярка спрямо количеството и качеството), мярка на скоростта, с която средните разходи за стандартна потребителска кошница стоки се увеличават за определен период. Инфлацията измерва покупателната способност на валутата и най-често ще се проявява като процент.

Увеличаващите се цени са лоша новина за потребителите, тъй като са необходими непрекъснато нарастващи доходи, за да се закупи същата кошница стоки и услуги година след година. Тази концепция е известна като покупателна способност.

Монетарните власти на една нация – като централната банка – ще работят, за да поддържат нивото на инфлация в граници, които поддържат икономиката да работи и насърчават растежа. Необходимо е известно ниво на инфлация, тъй като тя насърчава разходите, които помагат за националния икономически растеж. Най-често срещаните инструменти за измерване, използвани за класиране на инфлацията, са Индексът на потребителските цени (CPI-Consumer Price Index) и Индексът на производствените цени (PPI- Production Price Index):

- CPI измерва среднопретеглената стойност, която потребителят плаща за стандартизирана група стоки и се отчита ежемесечно от Бюрото по трудова статистика (BLS). CPI измерва крайните продукти.

- PPI е среднопретеглена цена за местните производители на ниво търговия на едро. Също така се отчита ежемесечно от BLS. PPI измерва стоката на всеки етап по производствената линия.

В САЩ предпочитат да използват PPI за измерване на инфлационния натиск върху бизнесите.

Много различни фактори допринасят за повишаването на цените. Когато общото търсене на стоки се увеличи, цените на предлагането ще се повишат. При увеличение на производствените разходи – поради причини от нарастване на цената на труда до покачване на цената на суровините. Повечето потребители разглеждат инфлацията като неблагоприятна ситуация. Инфлацията обаче има положителна страна, когато се разглежда от инвестиционна гледна точка.

В какво да инвестираме през 2021?

Инвестиции за предпазване от висока инфлация

Причини:

- Основната причина за инвестирането по време на инфлация, разбира се, е да се запази покупателната способност на спестяванията.

- Втората причина би могла да бъде стремеж за увеличение на спестяванията.

Важно: Много инвестиции в исторически план се разглеждат като хеджиране (с други думи – защита) срещу инфлацията. Те включват недвижими имоти, стоки и някои видове акции и облигации.

Възможности за инвестиции:

- Материалните активи, като недвижими имоти и стоки, в исторически план са се разглеждали като инфлационен хедж (защитен механизъм срещу обезценяване на валутата)

- Някои специализирани ценни книжа могат да поддържат покупателната способност на портфолиото, включително определени секторни акции.

Стоки

Когато дадена валута има проблеми – както се случва, когато инфлацията се покачва и намалява нейната покупателната способност – инвеститорите могат да се обърнат и към стоките.

Векове наред водещото убежище е златото – и в по-малка степен други благородни метали. Инвеститорите са склонни да залагат на златото по време на инфлацията, което води до покачване на цената му на световните пазари. Златото също може да бъде закупено директно или индиректно. Можете да поставите кутия с кюлчета или монети под леглото си, ако директната покупка отговаря на вашите предпочитания, или можете да инвестирате в акции на компания, занимаваща се с добив на злато. Можете също така да изберете да инвестирате във взаимен фонд или борсов фонд (ETF), специализиращ в златото. Стоките включват още и продукти като петрол, памук, жито, соя и др.

Цените и на други стоки също са склонни да се увеличават, когато инфлацията се повиши. Някои по-напреднали инвеститори може да пожелаят да търгуват със стокови фючърси. Всички инвеститори обаче могат да получат експозиция чрез публично търгувано партньорство (PTP), което печели експозиция към суровини чрез използване на фючърсни договори и суапове.

Акции

Акциите имат логичен шанс да вървят в крак с инфлацията, но когато става въпрос за това, акциите на различните компании се представят по различен начин. Инвеститорите трябва да се съсредоточат върху компании, които могат да прехвърлят нарастващите си продуктови (производствени) разходи към крайните си клиенти.

Недвижими имоти

Недвижимите имоти са популярен избор не само защото нарастващите цени увеличават стойността на имота с течение на времето, но и защото недвижимите имоти могат да се използват и за генериране на приходи от наем. Точно както стойността на имота нараства с инфлацията, сумата която наемателите плащат като наем, може да се увеличи с течение на времето.

Тези увеличения позволяват на собственика да генерира доход чрез инвестиционен имот и му помагат да върви в крак с общото покачване на цените в цялата икономика. Инвестицията в недвижими имоти може да бъде или под формата на пряка собственост на имот или непряка инвестиция в ценни книжа, като тръст за инвестиции в недвижими имоти (REIT).

Независимо дали цената на имотите ще „падне“ или ще се „покачи“ с 5-10% в следващата 1 година, то в дългосрочен план едно е ясно – цената на недвижимите имоти ще се покачва. Историята го показва, а и мащаба на ръста на населението в световен мащаб го подкрепя.

Ще падат ли цените на имотите? Прочетете подробен анализ тук.

Сега нека поговорим за инфлацията и нашите спестявания ….

Дори и в световно известният сайт Investopedia нареждат Недвижимите имоти като един от сигурните инструменти за предпазване от обезценяване на валутата.

Къде според вас е най-сигурното място за вашите спестявания? Банка, акции, дялове от друг бизнес.. или друго?

Ако стопяването на спестяванията през 97 г. като пролетен сняг ни се струва като много далечно и почти невероятно да се случи отново събитие (и дано на никой народ не се случва подобно нещо)… то е добре да не забравяме и да знаем:

- Фалита на КТБ преди няколко години

- Хиперинфлацията, която тресе Венецуела в момента

- В Турция в момента, в който четете това се наблюдава висока инфлация, която според Дойче Веле е около 20.6% на годишна база за хранителните стоки. С други думи, хранителние продукти които преди 1 година е могло да се купят със 1000 лири в Турция, сега струват 1200 лири.

- В период от 3 месеца и половина през 2020 год. ФЕД (Централната банка САЩ или още позната като Федералния резерв) принтира 3 трилиона $. Така за миг баласът на ФЕД се увеличи от 4.16 трилиона $ до 7.17$ трилиона долара.

- ЕЦБ (Европейската централна банка) не остава по-назад и горе долу за същия период “принтира” 1.7 трилиона € и така балансът за едно лято отлетя от 4.7 до 6.5 трилиона €.

Инфлацията в рамките на нормалното е полезна за икономиката, но какво се случва, когато централните банки имат правото да “печатат” трильони, когато сметнат за добре?

Ако сте гледали филми за сюжети от 19 век, ще ви направи силно впечатление, че изключително богати хора говорят за суми от 5 000 или 10 000 (долара, франка или друга валута), като че ли за цяло състояние. Различни калкулатори показват, че 10.000 долара от 1900 година се равняват на 300.000 долара в днешно време.

Темата е дълга и ако чакаме да я чуем по новините, то ще е късно. Едно е сигурно – парите в банките освен, че не носят доходност (както преди 10 години), то буквално в момента си плащаме за да ни ги съхраняват. Вече има термин “отрицателна лихва”… що за чудо е това? Дори да не го усещате в момента се запитайте какво ще може да си купите след 10 години с вашите спестявания…

Както казва Проф. Димитър Иванов:

/Проф. Димитър М. Иванов е известен български и международен икономист, макроикономист с над 40 години национален и международен опит, доктор на икономическите науки, известен учен, международен финансов и банков консултант, старши икономически съветник на UNIDO, на няколко източноевропейски правителства, активен общественик./

Кризата ще бъде кардинално различна в сравнение с тази от периода 2008-2010 г., тъй като този път тя има смесен икономически, финансов и геополитически характер. Това ще е криза не на търсенето, а криза на предлагането и, в този смисъл, не съм съгласен с прогнозните оценки за цените на петрол, енергийни суровини, метали и храни, заложени в бюджета. Тези цени ще се увеличат доста повече, отколкото е планирано, а това ще увеличи и планираната инфлация.

С други думи…

Сега има пари в банките… По данни на БНБ спестяванията на българите в момента в банкови депозити = 55,6 млрд. лева (50% от БВП на България). Това са рекордни нива и почти 100% повече в сравнение с 2008 година, когато депозитите на българите са на стойност 23,45 млрд. лева.

Наблюдава се спад в производството на нови жилищни единици в София, тъй като големите инвеститори са предпазливи и отложиха старта на редица големи проекти.

Ето и доказателствата:

- В периода Януари – Септември 2019 година в София са издадени разрешения за строеж за общо 10 391 жилищни единици (апартаменти и къщи).

- В периода Януари – Септември 2020 година в София са издадени разрешения за строеж за общо 6 496 жилищни единици (апартаменти и къщи).

Има спад с 37.5% на производството на нови жилищни единици в София, което несъмнено се отразява в предлагането.

В момента ситуацията на пазара е такава, че доста хората с по-големи спестявания започват да ги местят от банките в имоти. Защо мислим така? Защото го знаем от първа ръка, а и ето още малко данни:

- 62% от покупките на имоти в средния и високия ценови клас през 2020 са със собствени средства (а не с кредити) спрямо 40% година по-рано, сочат данни на консултантската компания Colliers International.

- Това се случва на фона на ниски лихви и достъпно банково кредитиране. Това означава, че хора с по-големи спестявания решават да ги изкарат от банките и да ги вложат в имоти, като начин за предпазване от инфлация и хиперинфлация.

Ако сте се чудили защо много хора очакваха рязък спад в цените на имотите, а всъщност цените се задържаха и покачиха в последната година… то вече може би ви става ясно.

В какво да инвестираме през 2021? Имате ли отговор за себе си?

Виж по-Голямата Картина на Новото Строителство в София. Получете по email@ достъп до Актуална Информация днес.

Получете по имейл достъп информация за Новите Жилищни проекти в София. Информираност за Пазара в реално време. Включени и Перспективни Райони в София. Описание, локации, концепции и прогнози. Информация директно от инвеститори. Избирайте Информирано, а не по слухове.

[grwebform url=“https://app.getresponse.com/view_webform_v2.js?u=Bhrp5&webforms_id=23387203″ css=“on“ center=“off“ center_margin=“200″/]

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

ЕТИКЕТИ: бизнес идеи 2021, инфлация, в какво да инвестираме през 2021?

Как стартира пазарът на недвижими имоти през 2025? Как ще завърши?

Анализ на Имотния пазар в София за 2024 г. и прогноза за 2025 г.