„Без данни, си поредният човек с мнение.“

В тази статия ще намерите аргументирани и подкрепени с данни анализи по следните теми:

- Фед официално спря количественото затягане (QT) – не защото инфлацията е победена, а защото финансовата система достигна лимита си и паричният „плумбинг“ започна да скърца.

- Краят на QT не е финал на цикъла, а преход към следваща фаза – управление и постепенно връщане на ликвидност в системата.

- Исторически подобни моменти (2012, 2016, 2019) съвпадат с начало на нови цикли при активите, включително и при недвижимите имоти.

- Глобалната ликвидност не остава абстрактна – тя се пренася към локалните пазари чрез кредити, банки, валутни курсове и инвестиционно поведение.

- Българският имотен пазар навлиза в този нов паричен режим със свиващо се предлагане на ново строителство, вследствие на по-малко разрешителни за строеж и по-малко реално започнати проекти.

- В същото време доходите в България продължават да растат, а банковата система остава силно ликвидна и конкурентна, което ограничава риска от рязък скок в ипотечните лихви.

- Това поставя пазара в София и големите градове в специфична позиция: по-малко сделки и повече разслоение по качество, но без автоматична предпоставка за срив в цените.

- В този контекст ключовият въпрос вече не е „ще паднат ли цените“, а как новият паричен режим ще се отрази на реалните активи в България.

Делта 3 Анализи се чете от всякакви хора, както от такива, които са много наясно с финансовата терминология, така и хора, които не са финансисти, но се интересуват и искат да взимат информирани решения за парите си. Поради това ще разясним значението на някои термини и моля финансистите да ме извинят.

Защо често говорим за политиката на ФЕД (Федералния Резерв), след като ние сме в Европа, а не в САЩ ? Как това се връзва с цените на имотите в София?

Простата истина: Глобалната ликвидност (печатане на долари и евро) влияе пряко на цените на активите (акции, имоти, биткойн, злато, сребро и др.). България е част от глобалната ликвидност и когато доларите и еврото се увеличават в света, парите стигат и до нашите банки и нашата икономика. Когато количеството на парите се увеличава, цените на имотите няма как да паднат, продължават нагоре.

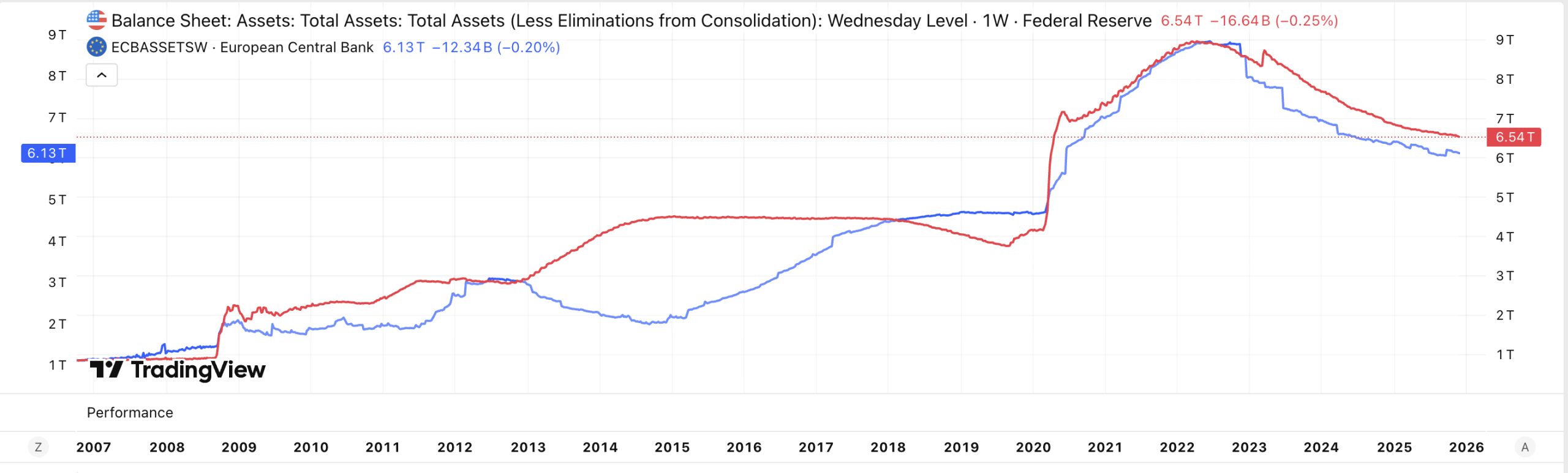

Защото нещата са болезнено свързани. Балансите на Фед и ЕЦБ се движат почти синхронно през последните 15 години, и това не е случайно. Това не означава, че едната банка „копира“ другата – има по-дълбока системна логика, която свързва всички големи централни банки. На графиката долу се виждат графиките на активите на ЕЦБ (синьо) и ФЕД (червено).

Фед определя ритъма, ЕЦБ следва глобалната среда, а другите централни банки, реагират на последствията. Като всяко правило и това си има изключение и то се казва Банката на Япония (Bank of Japan – централната банка на Япония). В последните 30 г. лихвата през по-голямата част от времето е 0% или близко до 0%. След няколко дни (на 19.12.2025г.) се очаква да я повишат с 0.25% до 0.75%, което не е било именно от 30 г. Това събитие е много важно за световните борсови пазари на акции, облигации, злато и биткойн, защото много инвеститори години наред са взимали пари назаем от Япония буквално на 0% и са ги инвестирали именно в изброените активи. При лихва 0.5% , която ще стане 0.75% вече това кранче се затяга, а това беше отчетено веднага и цените на някои активи се коригираха надолу. Все пак можем да кажем, че ФЕД отново изигра ролята на диригент, защото Банката на Япония избира възможно най-безопасният момента да вдигне лихвите си до 0.75%, така че да не предизвика домашна или международна криза, а именно след като ФЕД обяви край за затягането QT и старт на разхлабване и понижаване на основната лихва.

Що се отнася за корелацията в паричната политика на ФЕД и ЕЦБ :

ФЕД → задава глобалната ликвидност

ЕЦБ → реагира като поддържа конкурента среда в Европа + „пази еврото“

Обяснено стъпка по стъпка, когато ФЕД започне QE (количествено облекчаване, което официално ще започне през 2026 г.) :

- Когато ФЕД започне QE (количествено облекчаване) започва да „печата долари“ и да купува американски облигации в големи количества.

- Така доходността (лихвата) по американските облигации пада, защото има кой да ги купува и то в големи количества.

- Инвеститорите (големи фондове със стотици милиарди), вече нямат интерес да купуват американските облигации на по-ниските лихви.

- Същите насочват сериозни средства към други сигурни облигации на по-високи лихви от Европа. За да ги купят, обменят долари в евро, създават голямо търсене и курсът на еврото става по-силен спрямо долара.

- Така експортът в евро става по-слаб, заради по-скъпото евро, и по-силен в долари, отново заради по-слабия долар и по-изгодните сделки.

🎯 Защо по-силно евро е проблем за Европейската икономика?

Когато еврото се засилва:

- Европейският износ става по-скъп

- Фирмите губят конкурентоспособност

- Икономиката отслабва

ЕЦБ не желае твърде силно евро → тогава тя често:

- намалява лихви, или

- печата евро и купува европейски облигации

- използва словесна интервенция

Обяснено стъпка по стъпка, когато ФЕД започне QТ (количествено затягане, в какъвто период бяхме от 2022 до 1.12.2025 г.). Защо Европейските финансови пазари започват да скърцат тогава?

QT (количествено затягане) означава:

- ФЕД свива баланса – изтегля ликвидност, като продава или оставя да изтекат облигациите

- Доходността на US Treasuries се качва, защото вече ФЕД не ги купува в големи количества

- Доларът се засилва, защото лихвите по американските облигации се покачва и инвеститори от цял сват купуват долари, за да си купят американски облигации

- Капиталът се връща обрано към САЩ

- Еврото поевтинява спрямо долара, което е позитивен ефект за износа на Европа, но негативните ефекти доминират

- Цените на суровините, деноминирани в долари (газ, петрол, метали, транспорт) се качват, разходите за Европа се покачват сериозно и инфлацията расте – Това изяжда ефекта от по-евтиното евро.

- ЕЦБ се принуждава да затяга кранчето, да вдига лихви, да продава облигации и да не подновява изтичащи такива, за да се вдигнат лихвите по облигациите, да се привличат инвестиции от чужбина, да се стимулира търсене на евро и да се гони курса на долара

📌 Обобщение:

Важно: Светът е финансиран в долари, не в евро. Затова ФЕД диктува глобалната ликвидност, ЕЦБ и другите реагират и следват.

Когато Фед прави QE (количествено облекчаване) → долари се разливат → капиталът търси доходност → Европа получава прилив → еврото се засилва.

Когато Фед прави QT (количествено затягане) → долари се изтеглят → капиталът се връща в САЩ → Европа остава „суха“ → пазарите започват да скърцат.

Това не е копиране на Фед — това е защита на конкурентоспособността на еврозоната.

Защо тогава доларът пада спрямо еврото от началото на годината?

Първо – средната стойност на курса долар / евро в последните 10 г. гравитира около 0,89. Движенията варират от 0,80 до над 1. Не е изненада спадът от -11.73% на долара спрямо еврото от началото на годината, предвид битката за отслабване на валутата, която САЩ и ЕС (както и други големи икономики) водят помежду си, за да имат по-добро конкурентно предимство при износа (особено актуално и важно за Тръмп и САЩ, предвид огромните дефицити между внос и износ). Така движението от 0,97 до 0,85 от началото на годината досега не нещо неочаквано, даже обратното. Това е търсен ефект от Тръмп и не е трудно да го разберете от неговите изявления.

Второ – Още от президентската кампания, Тръмп говори много за митата, които планираше да наложи на вноса, както и затова, че ФЕД трябва незабавно да свалят лихвите значително. Не е изненада, че след като Тръмп стана президент, мениджърите на най-големите фондове по света, очакваха именно понижаване на основната лихва от ФЕД и приключване на QT и връщане към печатане на долари, изкупуване на американски облигации и понижаване на лихвите по същите. Затова именно най-големите фондове продават долари, купуват евро и диверсифицират в европейски облигации. Това движи спада в курса долар / евро.

Трето – над 60% от мениджърите на големите фондове симпатизират на демократите и силно вярват, че политиката на налагане на мита на вноса от Тръмп ще доведе до проблеми за икономиката на САЩ. Така те продават позиции в американски акции, облигации и др. и търсят диверсификация в европейски акции, облигации.

ЕЦБ следи ситуацията изкъсо и със сигурност ще трябва скоро да реагира по един от два начина: 1) също да намали основния лихвен процент или 2) да не намали лихвата, но да стартира програми за изкупуване на държавни облигации (законово не може да го прави директно, но закупува индиректно от големите банки) и др. подобни, с което да напечата и вкара повече евро в системата.

След като ФЕД стартира отново с печатането на долари, то ЕЦБ рано или късно трябва да последва. От количествата ще зависи колко много и колко бързо ще продължат да се обезценяват парите (както долара, така и еврото). Припомням, че това обезценяване се получава по-осезаемо през цените на активите (акции, имоти, злато, сребро, биткойн), като в дългосрочен план и в цените в туризма и ресторантите.

Какво всъщност се случи в последните няколко дни на Декември 2025 г.?

На 1 декември 2025 г. Федералният резерв официално спря програмата за количествено затягане (QT) – т.е. свиването на баланса си. Това не е просто „техническа новина“, а моментът, в който посоката на глобалната ликвидност започва да се обръща.

На 10 декември намали основния лихвен процент с 0.25% до 3.75%.

На 12 декември налива $ 40 млрд. в краткосрочни държавни облигации (Treasury bills или накратко T-bills).

Планира всеки месец да инжектира между $40 и $60 млрд. в държавни облигации.

Много им е важно да кажат, че това не е QE (Количествено улеснение), за да не си помислим, че отново ще напечатат много долари. Официално го наричат “reserve management purchases” (покупки за управление на резервите).

Нека си припомним сега какво се случва от 2020 г. насам

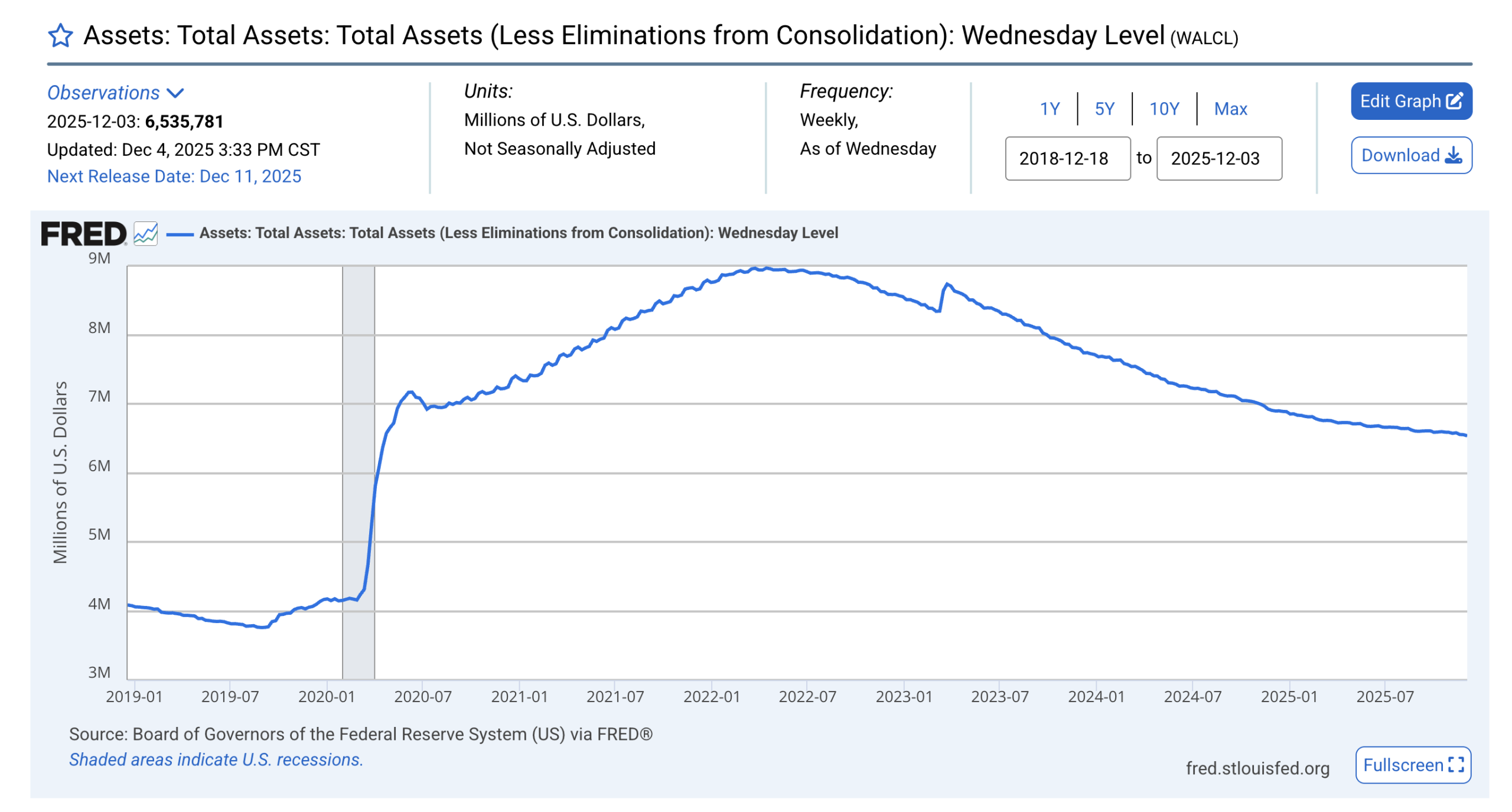

Ето как изглежда това в графика, където през 2020 (пандемията и локдауните) има рязък скок на парите. Вижда се как през 2019 спира предходния кратък период на QT (количествено затягане) и започва QE (количествени улеснения – увеличаване на пари в икономиката), за да се „пресече“ задаващата се криза. Историческият скок през 2020 беше отговорът на кризата причинена от локдауните и спирането на логистиката и бизнеса. Вижте го добре, от тук насетне, това ще бъде отговорът и на новите задаващи се кризи. А резултатът ще бъде един и същ, а именно обезценяване на парите.

От 2022 започна отново ера на QT (затягане), повишаване на лихвите и свиване на баланса, за да се овладее голямата инфлация причинена от голямото печатане през 2020 г. Този период официално приключи преди няколко дни (на първи декември).

Какво ще последва сега?

Преди отговорът на този въпрос, нека си изясним (или припомним):

QT накратко: Quantitative Tightening (QT) = количествено затягане. Това е, когато централната банка свива баланса си – т.е.:

- Не реинвестира падежиращи облигации (когато емитентите връщат заема).

- или активно продава облигации, които държи

Резултатът:

- Излизат пари от финансовата система

- Ликвидността намалява

- Финансовите условия се „затягат“ (по-труден и по-скъп кредит)

QE накратко: Quantitative Easing (QE) = количествено облекчаване. Това е, когато централната банка купува държавни облигации и други активи, като по този начин:

- вкарва нови пари в системата;

- увеличава ликвидността;

- сваля лихвите и прави кредита по-евтин;

- подкрепя икономиката и повишава цените на активите (акции, имоти, злато, биткойн и др.).

Най-просто казано: QE = печатане на пари чрез покупки на активи → повече ликвидност → по-високи цени.

Накратко фактите:

- От 2022 г. Фед свиваше баланса си от около 9 трилиона долара до около 6.6 трилиона долара (интересно е че М2 парично предлагане не се свива, а парите в икономиката продължават да се множат, дори след като ФЕД намалява баланса / изкарва пари от икономиката – прочетете как става тук).

- На заседанието си на 28–29 октомври 2025 г. Фед обяви, че балансовото свиване ще спре на 1 декември 2025 г., по-рано от очакваното (пазарите очакваха края на QT чак през 2026 г.).

- Още на самия 1 декември Фед направи overnight репо операция за около 13.5 млрд. долара – второто по големина еднодневно впръскване на ликвидност след COVID кризата, според Yahoo Finance и други финансови издания.

Overnight РЕПО операция – накратко:

Това е спешен, еднодневен заем между банки и ФЕД.

Как работи в едно изречение: Банките дават държавни облигации като обезпечение и заемат пари за 1 ден, за да покрият краткосрочни нужди от ликвидност.

Когато системата е спокойна → почти никой не ползва тези операции.

Когато има напрежение и липсва ликвидност (няма достатъчно пари в банковата система) → изведнъж търсенето на overnight репо скача.

С други думи:

- Първо източиха около 2.4 трилиона долара от системата.

- Пазарите на краткосрочно финансиран започнаха да „скърцат“, затова търсенето на РЕПО заеми се покачва.

- Фед каза „стоп“ на QT и в същия ден започна да подава обратно ликвидност.

Официалната формулировка от ФЕД и от агенции като Ройтерс и MarketWatch звучи умерено: балансовото свиване приключва, за да се запази „достатъчна ликвидност“ и контрол върху краткосрочните лихви.

Но ако погледнем „под капака“, историята е по-интересна.

Защо Фед спря количественото затягане (QT)?

Защото „икономиката вече е наред“ – НЕ

Официалният сюжет е, че балансът е свит достатъчно, а системата все още е в режим на „достатъчно резерви“ – т.е. резервите на банките са над критичното ниво, за да могат да изпълняват краткосрочните си нужди. Но сигналите от паричните пазари показват друго.

Репо пазарът е „ВиК-то“ на системата

През октомври и ноември 2025 г.:

- Краткосрочните лихви по репо сделки започнаха да излизат над горната граница на целевия диапазон на Фед, което е класически знак, че резервите в банковата система стават оскъдни.

- Използването на Standing Repo Facility (SRF) на ФЕД – „резервният кран“ за банки, които не могат да си намерят финансиране на пазара – се изстреля до рекордни нива в края на месеца. В един от дните банките са изтеглили над 50 млрд. долара през SRF директно от ФЕД – най-високата стойност от създаването му.

- „Резервоарът“ от overnight reverse repo (ON RRP), който преди държеше над 2.5 трилиона долара, вече е почти изпразнен – буферът е изразходван.

Това е много сходно с 2019 г., когато репо пазарът „изби“ с лихви до 10% и принуди ФЕД да спре QT и да започне да купува краткосрочни ДЦК „по технически причини“.

Какво казват самите хора във ФЕД

Важно е да не разчитаме само на интерпретации, а на директни цитати.

- Джон Уилямс (президент на Нюйоркския ФЕД) на 7 ноември 2025 г. обясни, че решението да се спре QT на 1 декември е базирано на „ясни пазарни сигнали“, че резервите са се преместили от „изобилни“ към „малко над достатъчни“, и че след спирането на балансовото свиване следващата стъпка ще са „постепенни покупки на активи“, за да се поддържа достатъчно ниво на резерви.

- Лори Логан (президент на Далаския ФЕД, бивш шеф на пазара в Ню Йорк) на 31 октомври 2025 г. каза, че ако репо ставките останат повишени, ФЕД ще трябва да започне да купува активи (да инжектира пари в банките и държавата), за да предотврати твърде силен спад на резервите.

Ключовото тук: официално това ще се нарича „reserve management purchases“ – „покупки за управление на резервите“, а не „количествено облекчаване (QE)“. Но механиката е същата:

Фед купува държавни ценни книжа → балансът расте → в системата влиза нова ликвидност.

„Не е количествено облекчение (QE)“… но балансът пак ще расте

Файненшъл Таймс, Ройтерс и други големи издания вече описват следващия режим така:

- QT е приключило.

- Фед преминава към фаза на „управление на ликвидността“, при която ще купува предимно краткосрочни държавни облигации (T-bills), не за да стимулира икономиката, а за да поддържа „достатъчни резерви“ и контрол върху краткосрочните лихви.

Различни анализатори (Evercore ISI, големи банки) вече моделират, че това може да означава покупки от порядъка на 20–50 млрд. долара месечно в началото на 2026 г., а някои прогнози стигат до ~80 млрд. долара месечно, ако напрежението в пазара на еднодневните заеми между банките продължава да расте.

Т.е. на хартия няма „нова QE програма“. На практика:

- балансът спира да се свива;

- после започва отново да расте, макар и първоначално с по-бавни „технически“ покупки.

Точно това видяхме и през 2019 г.:

Фед казва „не е QE, просто Т-билове за управление на резерви“, но балансът се разширява, ликвидността се подобрява, а риск-активите (акции, биткойн, имоти) реагират подобаващо.

Историческият прецедент: 2019–2021 г. като „учебник“

2019: Когато „ВиК-то“ избухна

- QT върви от 2017 г.

- През лятото на 2019 г. ФЕД официално спира балансовото свиване.

- Само седмици по-късно (септември 2019 г.) репо пазарът „избухва“ – лихвите скачат до двуцифрени нива – ясен знак за остра липса на ликвидност.

- ФЕД се намесва с ежедневни репо операции и на 1 октомври 2019 г. обявява, че започва да купува 60 млрд. долара T-bills месечно – „за технически цели“.

Резултатът в рамките на следващите 5–6 месеца (до февруари 2020 г., преди COVID шока):

- S&P 500 – двуцифрен ръст.

- Nasdaq – още по-силен ръст (по-чувствителен към ликвидност).

- Злато – стабилен възходящ тренд.

- Биткойн – силен цикличен ръст спрямо дъната от 2018–2019 г.

Различните активи реагират с различна амплитуда, но посоката е една и съща: повече ликвидност → по-високи цени на активите.

4.2. 2020–2021 г.: Какво се случва, когато кранът се отвори докрай

След началния „режим на управление на резервите“ през 2019 г. идва COVID шокът и Фед буквално удвоява баланса си – от около 4 трилиона до почти 9 трилиона долара до края на 2021 г.

В този период:

- S&P 500 прави силен двугодишен ръст.

- Nasdaq (технологиите) почти „експлодира“ нагоре.

- Златото пробива към нови исторически върхове.

- Биткойн прави над 10x от COVID дъното до края на 2021 г.

Това не са „магии“, а чиста функция на среда, в която:

- лихвите са ниски;

- балансът на централната банка расте;

- ликвидността е изобилна.

Разбира се, играят роля и оценки, и психология, и реални печалби, но ликвидността е „горивото“, което захранва всичко останало.

2026–2027 г.: Защо много хора ще пропуснат и следващата вълна, чакайки кризата

Историята показва, че най-големите инвестиционни вълни почти никога не започват в момент на икономически оптимизъм. Напротив – те стартират в периоди на несигурност, противоречиви данни и доминиращ негативен наратив. Именно това е причината огромна част от хората да пропускат възходящите цикли, чакайки „истинската криза“, която да им даде перфектната входна точка.

1. Пазарите се движат от ликвидността, не от новините

Повечето инвеститори взимат решения на база:

- икономически данни (БВП, безработица),

- медийни заглавия,

- геополитически събития.

Проблемът е, че пазарите реагират не на състоянието на икономиката, а на промяната в ликвидността.

А ликвидността се променя преди икономическите данни да се подобрят.

През 2019 г. икономиката не беше в рецесия.

През 2020 г. икономиката беше в хаос.

И в двата случая пазарите тръгнаха нагоре, защото ФЕД обърна баланса си.

Същият механизъм се активира и сега:

- QT приключва,

- резервите се оказват „на ръба“,

- ФЕД е принуден да премине към добавяне на ликвидност,

- но икономическите данни остават слаби или противоречиви.

Точно тази комбинация обърква повечето хора.

„Ще чакам кризата“ почти винаги означава „ще купя по-скъпо“

Типичният сценарий изглежда така:

- Централната банка започва да облекчава условията, защото системата скърца.

- Пазарите реагират положително.

- Медийните заглавия обаче остават негативни:

„Рецесията идва“, „Пазарът е надценен“, „Това е фалшив ръст“, „Балонът се спуква“

- Хората стоят в кеш.

- След 12–18 месеца икономиката реално започва да се подобрява.

- Тогава „става безопасно“.

- Но цените вече са значително по-високи.

Това не е теория. Това се случи:

- след 2009 г.,

- след 2012 г.,

- след 2019–2020 г.

И почти сигурно ще се повтори през 2026–2027 г.

Централните банки вече не „чакат кризата“, както беше през 2008 г. – не чакат язовира да пресъхне, реагират предварително, когато видят че налягането в тръбите пада

Все повече забелязвам, че хора не са отчели тази промяна и очакват новата криза да бъде като старата. 2020 г. беше последната голяма криза, повечето хора я пропуснаха и отново не купиха изгодно, а балонът наистина се спука, но това бе балонът на парите.

Ключовата промяна спрямо миналите десетилетия е следната:

👉 ФЕД и ЕЦБ вече не чакат рецесия, за да облекчат.

👉 Те реагират, когато започне да се чупи финансовата инфраструктура, тръбите на системата, а именно активността и цената при 1-дневните заеми между банките.

Това означава, че :

- репо пазарът,

- резервите,

- краткосрочните лихви,

- напрежението между банки,

… са по-важни от:

- безработицата,

- БВП,

- потребителското доверие.

Затова е напълно възможно:

- икономиката да изглежда слаба,

- корпоративните печалби да са под натиск,

- геополитическият риск да е висок,

и въпреки това ликвидността да започне да тласка цените на активите нагоре.

Кешът изглежда „сигурен“, но реално е актив с отрицателна доходност

В периоди на висока несигурност кешът психологически изглежда най-безопасният избор.

Но в среда на:

- хронични бюджетни дефицити,

- нужда от постоянно рефинансиране на дълг,

- структурна зависимост от ликвидност,

… кешът губи покупателна способност дори без официално висока инфлация.

Затова системата работи така:

- активите се надуват,

- дългът се обезценява,

- спестяванията се размиват.

Този процес е бавен, но безмилостен – и удря най-силно хората, които „чакат по-добър момент“.

Истинската грешка: търсене на перфектния сценарий

Най-голямата грешка не е, че хората се страхуват. Грешка е че слушат други хора и не се опитват сами да разберат кое движи пазарите.

Най-голямата грешка е, че те търсят перфектната яснота, която никога не идва.

Перфектният момент би означавал:

- ликвидност нагоре

- икономика нагоре

- нисък риск

- добри новини

- стабилна геополитика

Такъв момент не съществува.

Какво реално означава това за 2026–2027 г.

Ако историята се повтори в сходен сценарий:

- 2026 г. ще бъде година на:

- висока волатилност (цените ще са нагоре и надолу в големи разлики)

- объркващи сигнали

- постоянни предупреждения за криза и то от стари доказани играчи

- 2027 г. ще бъде моментът, в който:

- голяма част от тази несигурност ще е „преоценена“,

- ликвидността вече ще е работила достатъчно дълго,

- цените на активите ще отразяват новата парична реалност.

И точно тогава много хора ще кажат: „Изпуснахме момента.“

И сега да се върнем в България, София и цените на имотите

„Идва еврото, хората ще спрат да купуват имоти, лихвите ще се вдигнат, всички, които са купили ще почнат да продават, цените ще паднат … „

Това са най-често срещаните заблуди, които хората си преповтарят в опит да изразят позиция, предвид това че са объркани и не могат да си обяснят ръста в цените на активите в последните години, нито да се примирят с това, че не са купили по-рано. Явно пак ще изпуснат момента, чакайки най-изгодното време за сделка, а след това ще продължат да са проповедници на кризата, а в същото време няма да видят кризите на девалвацията на валутата, в които ще навлизаме по-дълбоко занапред.

Защо хората да спрат да купуват имоти от 2026 г. след като приемем еврото?

Как еврото, само по себе си ще спре хората да имат нужда от жилище, от ново жилище, от по-голямо жилище, от това да инвестират спестяванията си?

Нима всички тези нужди са вече задоволени през 2025 г.?

Нима хората, които инвестират в имоти ще спрат да инвестират?

Предвид намаляващото предлагане и затягането на администрацията откъм издаване на нови Разрешения за Строеж, то инвестицията в начален етап и препродажба след АКТ 14 с довършителни работи до ключ ще продължи да носи между 50% и 100% на вложените средства (процентите са големи и се отнасят към самоучастието в сделките, защото инвеститорите използват умно лоста на ипотечния кредит).

Нека видим това затягане нагледно, с данни и графика, защото без данни, ще бъда поредния човек с мнение:

Гледаме нови издадени разрешения за строеж (РС) по брой жилища в София.

Гледаме и АКТ 2 – откриване на строителна площадка, старт на строителството в София.

През 2020 г. бе годината на пандемията и локдауните, тогава се вижда, че издадените РС и АКТ 2 са доста скромни за град като София. Разбираемо, тогава имаше много неясноти и светът беше полудял.

Ясно се вижда, как през 2021 г. оптимизмът се връща, виждаме повече инвеститорско намерение и нови РС, както и повече започнато ново строителство. Това бе и рекордната година по брой сделки с 36,836 броя.

2022 г. и 2023 г. продължиха възходящо с ръст на издадените нови РС по брой жилища. Започнатото ново строителство обаче през 2021, 2022 и 2023 се задържа почти непроменено: по около 10 600 жилища на година. Това е интересно при положение, че издадените нови РС са средно по 19 500 жилища на година. За да започнеш строителство обаче, освен РС, ти трябва финансиране и обезпечение. Мога само да предполагам, че голяма част от издадените РС са за проекти, които са със сключен договор за обезщетение между собственици на земя и строители, което често завършва в съда, а реализацията им се забавя. Строителите (инвеститорите), които са сключили договор за обезщетение за даден парцел, са по-склонни да се откажат от стартиране на строителство, ако в даден момент почувстват несигурност за бъдещето.

Също така е много по-трудно да осигурят финансиране от банка, когато са с договор за обезщетение и на притежават земята.

2024 г., нов кмет (Васил Терзиев), нова визия за нов ОУП (Общ Устройствен План) на София и сериозно административно затягане на одобряването на нови ПУП (подробен устройствен план) и Разрешения за строеж (РС). Резултатът = – 44% спад на издадените нови РС по брой жилища в София, -12.75% спад в АКТ 2 (започнато ново строителство) по брой жилища.

За 2025 г. имаме данни до края на III-то тримесечие и като ги сравним с данните за същия период от 2024 г., виждаме продължаващ спад с -5.36% на издадените нови РС и спад с -30.38% на АКТ 2 (започнато ново строителство) по брой жилища в София.

Сещате ли се сега за хората, които упорито ви убеждават, че има бум в строителството. Това е тяхното мнение, което не е подкрепено от данни. Данните показват нещо по-различно и затова от известно време ви ги споделям в анализите в този сайт.

За Разрешенията за строеж бе очаквано, то зависи от администрацията – НАГ и гл. арх. на София. Вече зависи и от кмета Васил Терзиев, който трябва да одобри лично всеки нов ПУП (подробен устройствен план), дори това да е ПУП за къща върху 500 м2 парцел в Кокаляне например (което е доста нелогично и необмислено). Като си припомним, че г-н Терзиев има нова визия за София, която минава през нов ОУП (Общ Устройствен План), който отнема между 5 и 7 г. за изработка, обявяване, обжалване и приемане. Ако стартира този процес, можем да очакваме още по-голямо затягане за ПУП-овете на парче и Разрешения за Строеж за нови проекти. Нека добавим и структурните промени, които г-н Терзиев иска да направи, а именно да ограничи правомощията на гл. арх. на София и да го подчини на зам. кмет по строителството (в което има логика, защото хората избират кмета), то не се очаква през 2026 г. да има ръст в издадените нови РС.

Признавам си, че се изненадах от спада с над -30% в АКТ 2 (стартиране на ново строителство) по брой жилища за периода I-III тримесечие 2025 г. спрямо същия период за 2024 г. Тук не опираме до политика на администрацията, а до желанието на ползвателите на издаденото Разрешение за строеж – собственици на земята или инвеститори, които имат сключен договор за отстъпено право на строеж (обезщетение).

Това може да означава, че става все по-трудно да се осигури финансиране чрез банка за стартиране на нов строеж (за което собствениците на земя трябва да са внимателни с кого сключват договор за отстъпено право на строеж / обезщетение). Или може да означава, че инвеститорите не бързат да стартират проектите, за които имат РС. Както има хора, които изчакват следващата година, защото мислят, че цените могат да паднат. Така има и инвеститори, които също изчакват, защото очакват цените догодина да са по-високи или пък отчитат несигурност в това кое колко ще им струва е еврозоната. Тук може да дискутираме хипотези, но без реални данни.

Реалните данни показват продължаващо свиване на новото строителство в последните 2 г., което със сигурност влияе на предлагането, което също се свива, което е причината цените след АКТ 14 да се значително по-високи, а шансът за добра сделка да е в начален етап на строителство.

Да видим сега ще има ли кой да ги купува тези имоти през 2026 г. и откъде пари?

Лихвите ще се вдигнат значително?

Да, ама не. Съжалявам, че ще разочаровам тези, които от 3 години очакват този момент, който ще накара всички неверници, които са си купили имоти на по-изгодни цени да са принудени да ги продадат.

Още преди да го бяха обявили официално, в мои анализи от преди цели 2 г. , както и по-пресен от преди 5 месеца, които може да видите в този сайт, прогнозирах че лихвите няма да се повишават, само защото в другите държави в Еврозоната лихвите по ипотеките са по-високи. Логиката ми беше следната:

1 / Лихвите по ипотеките в държавите в Еврозоната са по-високи от тези в България от 2022 г., когато ЕЦБ (както и ФЕД) вдигнаха основния лихвен процент в опит да овладеят цунамито от инфлация причинено от тях самите, когато увеличиха балансите си двойно за период малко над 1 г. (най-бързото и голямо печатане в историята). Горе долу три години се наслушахме и начетохме, че защото лихвите в Германия са по-високи, то банките ще ги вдигнат и тук и пазара ще се срине. Никой не говореше за това, че банките в еврозоната нямат ликвидност и ползват пари от ЕЦБ, които от 2022 г. са на значително по-високи лихви от 0%, каквито бяха 10 г. поред преди това. Малко говореха за това, че търговските банки опериращи в България имат много стабилна ликвидност и не им се налагаше да ползват пари от ЕЦБ или банките майки. Лихвите по ипотеките в България се определят по метода на осреднен депозитен индекс или с други думи казано, ако лихвата по депозитите е ниска, то и лихвата по ипотеките ще бъде ниска.

2/ Малко говорят сега затова, че досега минималният резерв по депозитите в България е 12%, а като влезнем в еврозоната ще бъде 1%, което ще освободи около 8 млрд. евро, голяма част от които нашите банки ще трябва да пласират като кредити. Нашите (имам предвид банките опериращи в България) банки продължават да са ликвидни, в които депозитите растат със средно 10% на годишна база от 5 години насам, като депозитите на домакинствата растат със средно 12% на годишна база за същия период. В същите тези ликвидни банки ще се освободи още ликвидност, когато минималният резерв падне на 1% от 12% (това е частта от депозитите, която не се пипа и се пази в централната банка), която се равнява на около 8 млрд. евро, което е повече от ръста на депозитите на домакинствата за последната година (около 6 млрд. евро). В тази ситуация ми е много интересно коя ще е първата банка, която ще си вдигне лихвата по ипотеките, за да може другите банки да и отнемат пазарния дял. Нужно ли е тук да споменаваме, че банките имат рекордни печалби, голяма част от които идват от таксите.

3/ На 30-ти Октомври се проведе поредно издание най-престижното събитие за имоти в България – Balrec, където в един панел участвах заедно с Пламена Тотева, директор на Ипотечно кредитиране в банка ДСК. Тя обяви пред всички журналисти и професионалисти от сектора, че Банка ДСК ще продължи да определя лихвата по ипотеките по метода на осреднен депозитен индекс, а не по метода на EURIBOR. Да кажем все пак, че Юрибор (EURIBOR) е референтният лихвен процент, по който големите банки в еврозоната си заемат пари помежду си за различни срокове (1, 3, 6, 12 месеца). Същите тези банки, които над десет години работят с безплатни пари на 0% от ЕЦБ, които са с 1% минимален резерв от депозитите, които имат сериозни проблеми с ликвидността от 2022 насам, когато ЕЦБ започна да вдига лихвата и стигна до 4.5% през 2023 г. При тях е нормално EURIBOR да бъде метода, по който всички лихви по кредитите се определят. Но защо ДСК или Уникредит или Пощенска банка да използва EURIBOR, когато те имат достатъчно пари в наличност, които да дават на кредити към клиентите си и нямат нужда да ползват пари назаем от други банки (или ЕЦБ) в еврозоната?

Банките са виновни за този балон в цените на имотите и затова скоро ще се спука

Да, обаче централните банки (ЕЦБ и ФЕД) са виновни за този балон, който е паричен, а не имотен. Писах затова отново преди далечните 2 години, вижте тук. Хората, които си купиха имот тогава го направиха за -40% от сегашната цена. А тези, които чакаха вдигането на лихвите и имотния апокалипсис, са загубили около 40% от покупателната сила на спестените са пари (пресметнато през цената на имотите, дори и повече от 40% при други активи като акции, злато, биткойн).

Какво са виновни търговските банки в България, че имат клиенти, които отговарят на условията за получаване на ипотечен кредит по доходи, дори след като БНБ затегна правилата преди 1 година. Какво са виновни търговските банки в България, че депозитите на хора и фирми растат и те имат ликвидност, пари, които могат да дават като ипотечни и други кредити на своите клиенти?

Ако се опитаме да излезем от зоната на суеверието, а погледнем някои прости данни, то ще мъглата ще се разсее и по-ясно ще можем да разберем защо се случва това с кредитите и цените на имотите в България.

Средна цена на жилище в София (извън центъра) €/кв.м. в лилаво, от 2020 г. до III-то тримесечие на 2025 г.

Средна брутна Заплата в София в зелено, от 2020 г. до III-то тримесечие на 2025 г.

89.5% ръст в средна брутна работна заплата в София. Цените на имотите растат, защото има търсене, купувачите могат да си позволят да си купят или инвестират с лоста на ипотечния кредит, а кредитите от своя страна също нарастват, защото в основата на всичко е ръстът в доходите.

2020 г. са били нужни 1.4 брутни заплати за 1 кв.м. III-то тримесечие на 2025 г. (септември) са нужни 1.28 брутни заплати за 1 кв.м., което означава, че достъпността дори леко се подобрява. Аз лично от 2 години насам, очаквам достъпността за нормалните хора да започне да се влошава, което ще бъде обусловено от повечето чуждестранни играчи (корпорации / фондове и частни лица), които ще се върнат на нашия пазар именно заради еврото. Към днешна дата обаче тази моя прогноза не се сбъдва и мога да кажа, че тя е средносрочна към дългосрочна (5-10 г.).

73% ръст в цената на имотите (извън централна част на София). Наистина през 2025 г. спрямо 2024 г., последната година преди приемане на еврото, ръстът е по-голям от средния, а именно +21% по данни от реално сключени сделки от Делта 3 Риъл Естейт. 2025 г. най-вероятно ще надмине и рекордната 2021 г. по брой сделки. Най-вероятно през следващата 2026 г. ще има спад на броя сделки, както стана през 2022 г. (след рекордната 2021 г.). Нека това не ви заблуждава, защото както вече стана ясно през 2022 г., -8% спад в броя сделки спрямо 2021 г., не доведе до спад в цените, а обратното, цените нараснаха с 15.5%. По-малко сделки не означава спад в цените, когато говорим за имоти в София. Най-вероятно през 2026 г. цените няма да нараснат с над 20%, както е през настоящата 2025 г., но със сигурност няма да паднат.

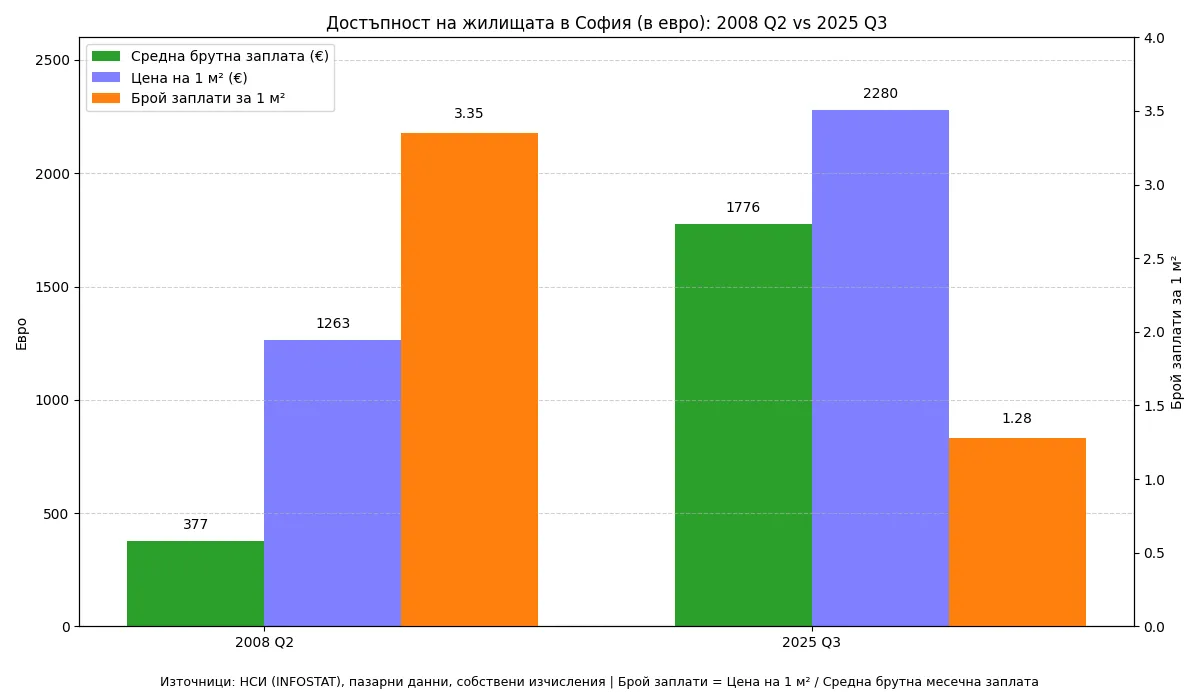

Дали има балон в цените на имотите или не? Мога само да ви покажа тази графика, която изследва колко средни брутни заплати са били нужни в София за 1 кв.м. през 2-ро тримесечие на 2008 г., в пика на цените преди световния имотен балон да се спука, в сравнение с днешно време – 3-то тримесечие на 2025 г.

3.35 брутни заплати за 1 кв.м. през 2008 г. преди кризата в сравнение с 1.28 брутни заплати за 1 кв.м. в момента (2025 г.), ясно ни показва, че балон в цените на имотите няма. В момента имотите извън центъра на София са над 2 пъти и половина по-достъпни от 2008 г. Балонът е паричен и хората, които спестяват и държат в банки, са най-големите губещи в ерата на бясно печатане на пари от централните банки.

ЗАКЛЮЧЕНИЕ:

Краят на количественото затягане в САЩ не е „добра новина за икономиката“, а сигнал, че финансовата система е стигнала лимита си и ликвидността е пределно ниска. Когато резервите стават оскъдни и тръбите на финансовата система зтапочат да изпразват, централните банки нямат избор – спират затягането и преминават към управление и добавяне на ликвидност, независимо от официалната терминология. Исторически ЕЦБ ще последва примера на ФЕД и най-вероятно през 2026 ще видим или още по-ниски лихви, или увеличаване на баланса и увеличаването на количеството евро в икономиката, чрез покупки на държавни облигации и директни заеми към банки. Исторически това винаги е означавало по-благоприятна среда за активи и продължаващо обезценяване на валутите.

В този глобален контекст имотният пазар в София се намира в специфична позиция. От една страна, предлагането на ново строителство се свива осезаемо заради спад в разрешителните и реално започнатите проекти. От друга, доходите продължават да растат, а банковата система остава силно ликвидна и конкурентна, което ограничава риска от рязък скок на ипотечните лихви.

Резултатът не е задължително еуфория, но и не е срив. По-вероятният сценарий е пазар с по-малко сделки, повече разслоение по качество и локация, но устойчиви цени на добрите имоти. Големият риск не е „балонът в имотите“, а подценяването на факта, че балонът е в самите пари.

Весели празници и повече правилни и информирани решения!

Автор: Тома Стайков

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите