В потребителската кошница, която измерва инфлацията, не влизат цените на активите – имоти, акции, злато, биткойн и други.

Така инфлацията, която реално ни прави по-бедни и стопява средната класа, остава „скрита“.

Колкото е скрита, толкова е и явна – защото всеки може да провери какво се случва с цените на активите.

🧨 Кой губи най-много

Големите губещи са хората със спестявания, които решават просто да ги държат в банката.

Парите, които не се движат, се обезценяват.

Когато говорим за движение, имаме предвид тяхното превръщане в активи и обратно в пари, когато са нужни.

Основната функция на парите е да бъдат средство за размяна на стойност.

Но парите сами по себе си не могат да запазят, камо ли да увеличат стойността си — дори обратното.

С годините парите губят покупателна способност, а този процес се ускори значително след 2020–2021 г.

Спомняте ли си какво се случи тогава?

👉 Локдаун.

👉 Спиране на голяма част от икономиката.

👉 Централните банки напечатаха и увеличиха парите в обръщение почти двойно за по-малко от две години.

Това е рецептата за бум в цените на активите — и с други думи, обезценяване на фиатните пари.

💶 Какво са фиатни пари

Тепърва ще чувате все по-често термина „фиатни пари“.

Това са пари без собствена вътрешна стойност, чиято стойност се основава само на доверието на хората и гаранцията на държавата.

Те не са обезпечени със злато, сребро или друг актив, а с обещанието на централната банка, че могат да се използват за плащане на стоки, услуги и дългове.

С други думи — фиатните пари са „пари по закон, а не по съдържание“.

Такива са левът, еврото, доларът – всички валути, които познаваме днес.

🏛️ А какво е било преди

Едно време парите са били „представителни пари“ (Representative money) – обезпечени с реален актив, най-често злато или сребро.

Можело е да бъдат обменени по фиксиран курс. Примери:

- Златен стандарт (Gold Standard) – всяка банкнота можела да се замени за точно количество злато

(например 1 долар = 1.5046 грама злато).

- Бретън-Уудска система (1944–1971) – доларът бил обезпечен със злато, а останалите валути – с долара.

Представителните пари имали високо ниво на доверие, защото зад тях стоял реален, ограничен ресурс.

Те запазвали стойността си за дълго време и не се обезценявали, както днешните пари.

Нека отново си припомним важните графики за действията на двете най-големи централни банки ЕЦБ и ФЕД, които водят до обезценяването на еврото и долара. Същото правят и другите централни банки по света.

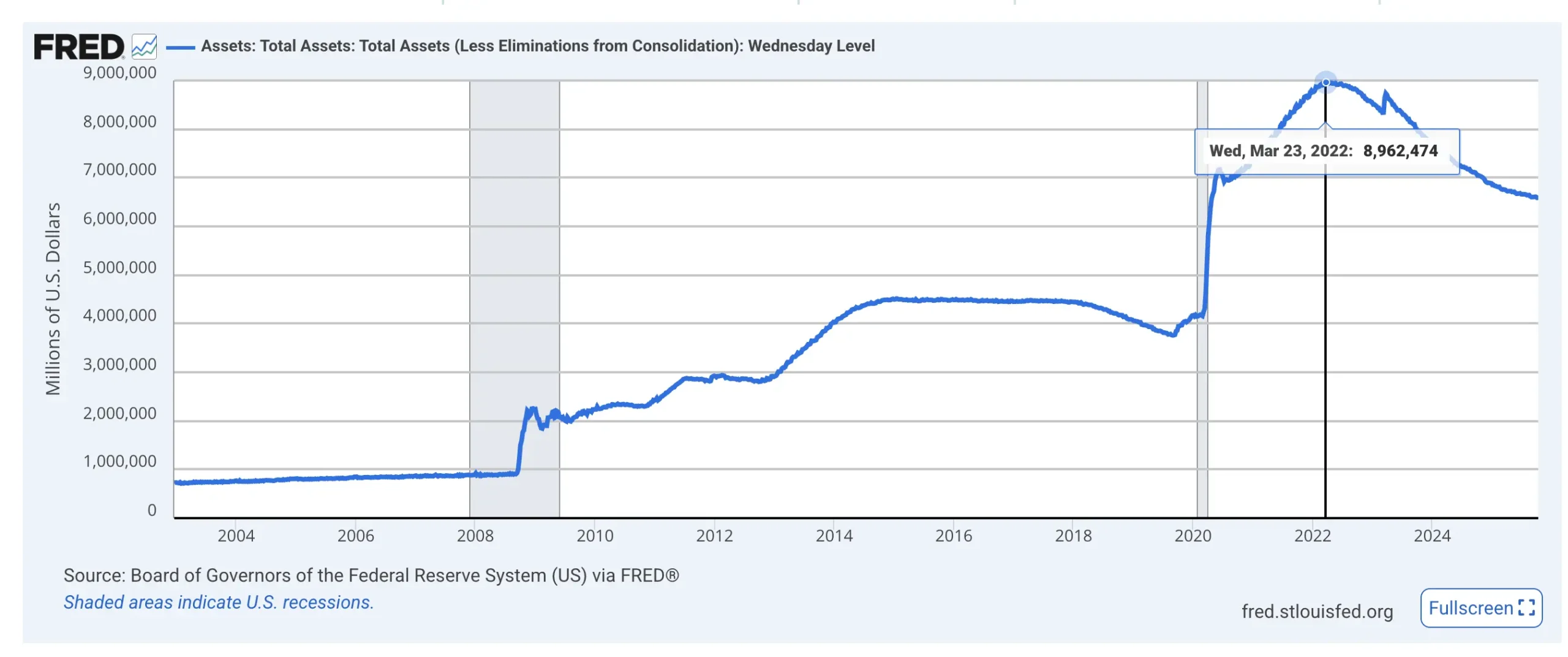

Как централните банки увеличиха парите почти двойно за 2 години?

Баланс на ЕЦБ, трилиони евро

Баланс на ФЕД, трилиони долари

Балансът на ЕЦБ и балансът на ФЕД показват как се раздуват активите им.

До кризата от 2008 г. „линията на парите“ е сравнително гладка — това означава, че печатането на пари и вливането им в икономиката е било плавен процес.

След кризата от 2008 г. всичко се променя. Централните банки започват да наливат пари в количества, непознати до този момент, за да спрат фалитите.

Настъпва времето на нулевите и дори отрицателните лихви — банките можеха да взимат пари почти безплатно.

А ние, като спестители, бяхме „наказвани“ – с лихви по депозитите, които не покриваха дори инфлацията.

Как в такава ситуация да очакваме, че спестяванията ни ще запазят стойността си?

🦠 После дойде 2020 г. – и светът спря

Локдауни, блокирани доставки, спрели производства…

Кой плати сметката?

Точно тези, които имаха спестявания. Те видяха как стойността на парите им се стопява, а цените на активите излитат.

💡 На графиките се вижда безпрецедентно увеличение на количеството пари в обръщение – буквално най-бързото „печатане на пари“ в историята.

Сега може би гледате графиките и си мислите: „Ясно се вижда как след увеличаването на парите в икономиката, след това има и намаляване“

Горните 2 графики показват балансите на ЕЦБ и ФЕД. Нека си припомним каква е разликата между Баланс на централна банка и Пари в обръщение, нещо което разясних в предходния анализ, но е важно да повторим и сега.

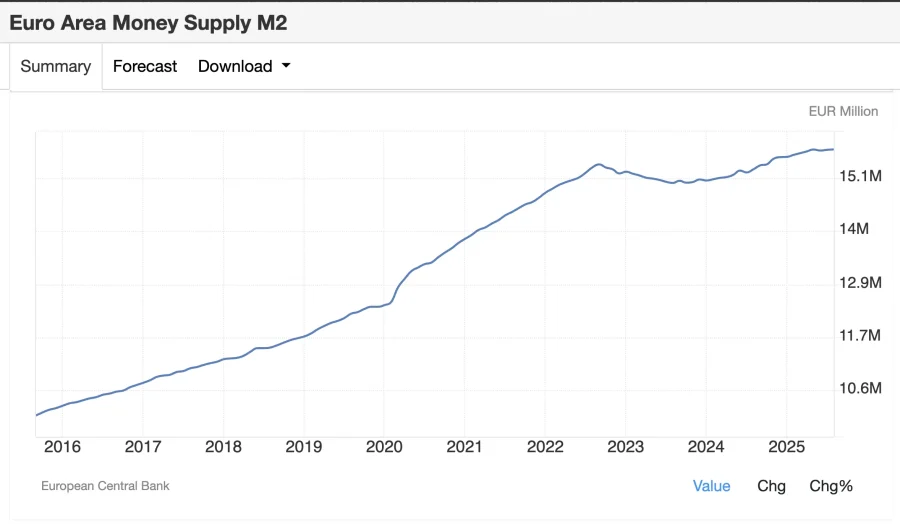

Но ще ви разочаровам като ви покажа още една графика. М2 Money Supply

Накратко, това е еврото в обръщение. Но защо парите в баланса на ЕЦБ са паднали до ниво на 6.2 трилиона евро, а в тази графика виждаме, че парите в обръщение са 15.7 трилиона евро?

💰 Баланс на ЕЦБ ≠ Пари в обръщение

Много хора бъркат тези понятия, затова нека ги изясним.

Балансът на Европейската централна банка (ЕЦБ) е като счетоводен отчет — показва колко активи държи.

ЕЦБ може да напечата пари (от въздуха) и да ги вкара в икономиката чрез:

- покупки на държавни облигации (Количествени улеснения – QE),

- заеми към търговските банки,

- или покупки на други активи (вкл. злато).

Когато ЕЦБ повиши основната лихва през 2022 г., целта беше да свие активите си.

Банките, които преди това са взели евтини заеми, бързаха да ги върнат, защото вече ставаха по-скъпи.

Така балансът на ЕЦБ падна от 8,7 трилиона евро (2022) до 6,2 трилиона евро (2025) — намаление с близо 29%.

Но!

Това не означава, че ЕЦБ е „прибрала“ парите от икономиката.

Напротив — парите вече се въртят в системата чрез кредитиране.

📊 М2 Money Supply — реалните пари в икономиката

М2 показва колко пари реално има в обръщение — това включва:

- 💵 М1 – банкноти, монети и пари по разплащателни сметки;

- 🏦 депозити и спестявания, достъпни за теглене при нужда (до 2 години срочност или 3 месеца предизвестие).

След количествените улеснения на ЕЦБ:

- Балансът ѝ се увеличи от 4,68 трилиона евро (2020) на 8,71 трилиона евро (2022) → +86% за 2 години.

- След това спадна до 6,2 трилиона евро (2025) → –29%.

- Но М2 се увеличи от 12,4 трилиона евро (2020) до 15,74 трилиона евро (2025) → +27%.

📉 Извод:

Дори когато централната банка свива баланса си, парите вече са в икономиката и продължават да се множат чрез банковото кредитиране.

Това е механизмът, чрез който валутите се обезценяват.

…

Това е механизмът на обезценяването на валутите (не само на еврото).

💶 Колко е загубило еврото

От въвеждането си (1999 г. / реално в обръщение от 2002 г.) до 2025 г.

еврото е изгубило около 40–45% от покупателната си способност.

По данни на ЕЦБ и Евростат:

👉 стоки и услуги, струващи 100 евро през 2002 г., днес струват около 165 евро.

Това е официалната инфлация, която не включва скритата – тази в цените на активите.

И тук идва парадоксът:

няма нищо лошо стоките да поскъпват, ако и заплатите растат.

Но спестените пари в банката със сигурност се топят.

БЪДЕЩАТА ПАРИЧНА ПОЛИТИКА НА ФЕД И ЕЦБ

Светът очаква нов цикъл на понижение на лихвите – вероятно още през 2025 г., а после и през 2026 г.

Причината е проста: високият дълг прави високите лихви неустойчиви.

ФЕД и ЕЦБ ще трябва да смекчат политиката си, за да дадат въздух на икономиките.

📉 Доходността на държавните облигации

Споделям графика за доходността по 10 годишните облигации на САЩ, Франция и средно за Еврозоната.

На графиката виждаме как лихвите по френските облигации и средните лихви за еврозоната между 2020 г. и 2022 г. са отрицателни, а тези на САЩ са около 1%. Това е времето, в което ФЕД и ЕЦБ увеличиха парите в икономиката почти двойно, а голяма част тези пари отиват именно за изкупуване на държавни облигации от инвестиционните банки.

След като централните банки затягат кранчето и вдигат основния лихвен процент, инвестиционните банки вече не са толкова гладни за 10 годишните държавни облигации и затова държавите издатели започват да предлагат по-висока и по-висока лихва. Именно тази динамика и покачването на лихвата по облигациите показва, че държавите по-трудно ги пласират (продават) и си осигуряват средства за да могат да функционират.

Тази динамика на лихвите по облигациите, както и това че икономиките на САЩ и ЕС страдат от липса на достатъчно растеж в икономиката, който е жизненоважен особено при високо ниво на дълг, ми подсказва че през 2026 г. ФЕД и ЕЦБ ще намалят основния лихвен процент значително и отново ще увеличат парите в обръщение. Така за държавите с големи дългове ще бъде по-лесно да осигурят достатъчно пари, на по-ниска цена, за да поддържат икономиките си.

Да разгледаме какво се случва с цените на активите от 2020 г. насам, когато започна най-голямото печатане на пари в историята (2020-2022).

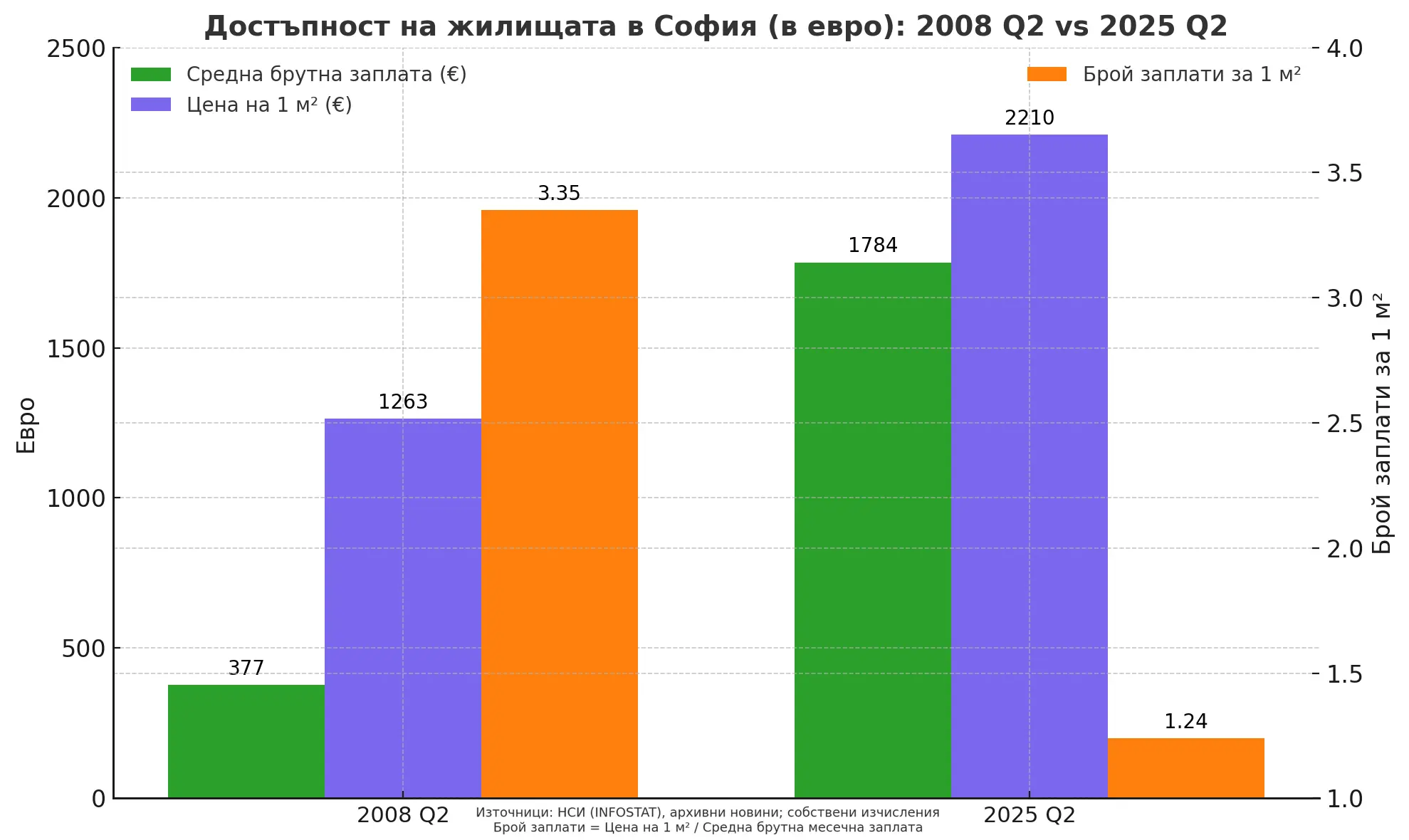

ЦЕНИ НА ИМОТИ В СОФИЯ

Цените на жилищата в София (извън централните райони) са се увеличили с 68% за периода от 2020 г. до второто тримесечие на 2025 г.

Средната брутна заплата в София е нараснала с 90% за същия период.

👉 Това означава, че засега се запазва достъпността – средностатистическото семейство все още може да си позволи жилище чрез ипотечен кредит.

Нека си припомним и графиката от предходния ни анализ относно достъпността сега спрямо 2008 г., когато наистина имаше балон в цените на имотите в България.

💡 Въпрос за размисъл

Ръстът в ипотечното кредитиране „надува“ ли цените на имотите, или по-скоро ръстът на доходите, който дава възможност за по-големи кредити, води до по-голямо търсене на имоти и съответно до ръст на цените?

Много хора в София все още живеят в малки или стари жилища. Те имат нужда и възможност чрез кредит да купят ново жилище. Точно това поддържа търсенето стабилно.

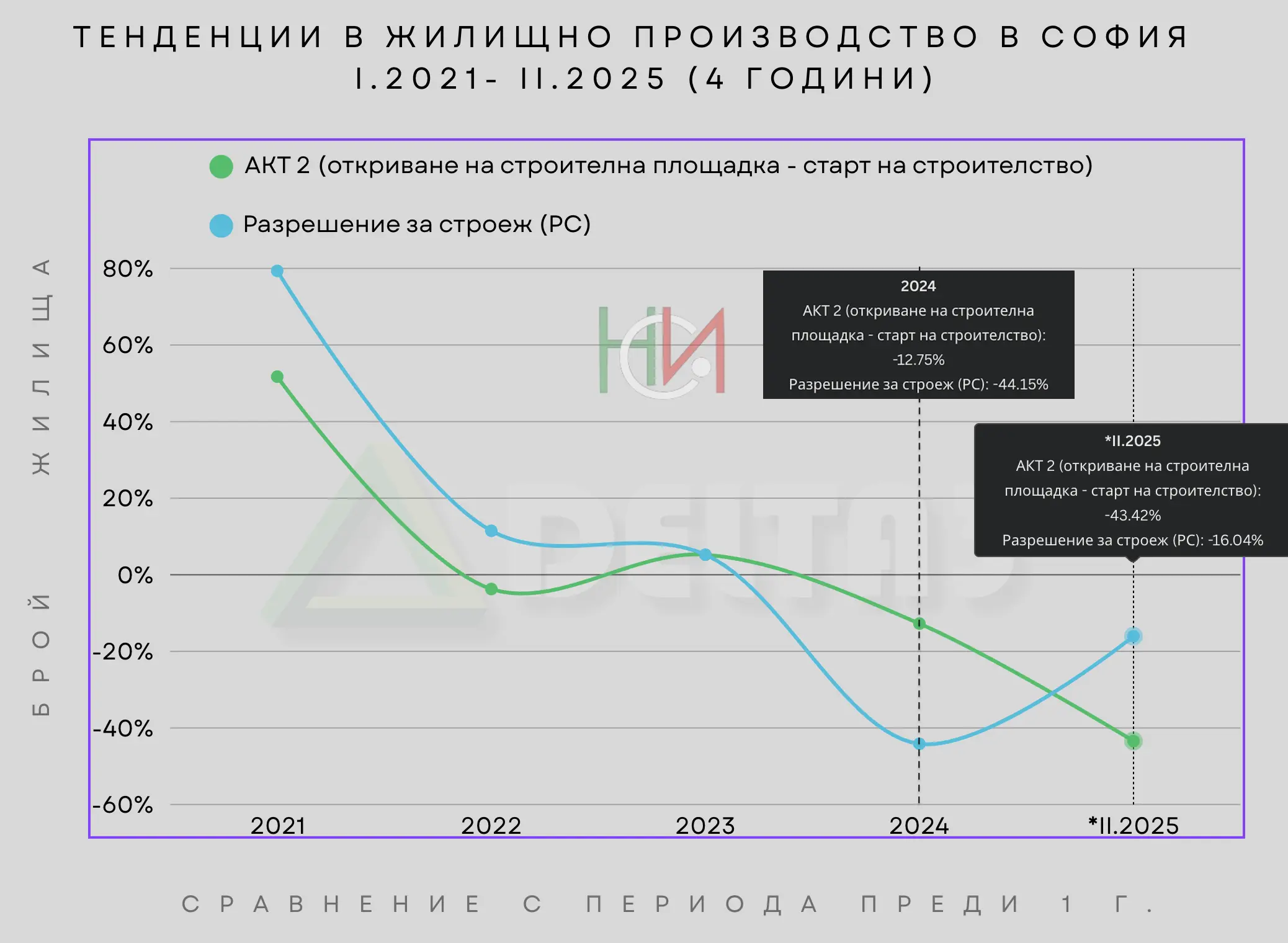

НЕДОСТИГ

Споделям и още една графика, в която се виждат процентните изменения

Откакто г-н Васил Терзиев е кмет, издадените РС (Разрешение за строеж) по брой жилища в София са -44.15 % за 2024 г. спрямо 2023 г., а АКТ 2 (започнато ново строителство) по брой жилища е -12.75% за същия период (в предходни статии сме обяснили защо има разлика между издадени РС и започнато ново строителство АКТ2).

За първото полугодие на 2025 г. (I-во и II-ро тримесечие) виждаме че РС по брой жилища падат с още -16% спрямо същия период на 2024 г., а АКТ 2 значително повече – 43.42%. Амбициите на кмета Терзиев и неговия екип са да бъде изработен нов общ устройствен план за София и докато се организира обществена поръчка за проектиране и изпълнение, мине всички обсъждания, обжалвания, гласуване е парламент, то може да отнеме между 3 и 5 години в добрия случай.

През това време ПУП-овете (Подробен Устройствен План) на парче най-вероятно ще бъдат бавени на максимум, а оттам идват и спадовете в издаваните нови РС и в крайна сметка започнато ново строителство АКТ2.

🏡 Предимства на инвестициите в имоти

-

- Можеш да използваш финансов лост (ипотека) – с 40 000 евро собствен капитал можеш да купиш имот за около 200 000 евро (20% самоучастие).

- Ако купиш на етап „в строеж“ и продадеш при Акт 16, печалбата може да е 20%+ (при стабилен пазар) или 100% печалба на вложените собствени средства.

- Дори при спад на пазара, имотите не се обезценяват рязко – можеш да задържиш и да печелиш от наем,

- Доходността от наемите обикновено е между 4% и 6% годишно.

- Дългосрочно – имотите исторически запазват и увеличават стойността си

⚠️ Рискове при покупка на имот

Няма инвестиция без риск. При имотите рисковете зависят от етапа:

🧱 Купуване „на зелено“

- Риск от недобросъвестни инвеститори, които променят условията или индексират цената.

- Възможно е дори връщане на парите и прекратяване на договора (пример: Green Life – фирма с над 25-годишна история, но с публични казуси).

- При такива случаи купувачът често не може да завърши сделката, въпреки че е подписал предварителен договор.

💡 Затова е изключително важно да работите с доказани консултанти, които познават пазара и компаниите в детайл.

🏠 Купуване на готов имот (Акт 16)

- По-висока цена (обикновено с около 30%), но значително по-нисък риск.

- Рискът е основно при стоп-капарото (обичайно между 4 000 и 10 000 лв.), което може да се загуби, ако сделката не се реализира в срок.

- При спорове — делата могат да блокират парите за 2–3 години.

👉 Ключът е в доброто правно консултиране и избор на реномирани инвеститори.

📊 Заключение за имотите

- Имотният пазар в София продължава да расте, макар и по-бавно.

- Недостигът на ново строителство и ръстът на доходите поддържат цените стабилни и с основа за още растеж

- Най-сигурни остават покупките, когато се ползва надежден консултант

- Имотите са актив с реална стойност – по-бавен при растеж, но стабилен при кризи.

АКЦИИ

📈 Инвестиции в акции

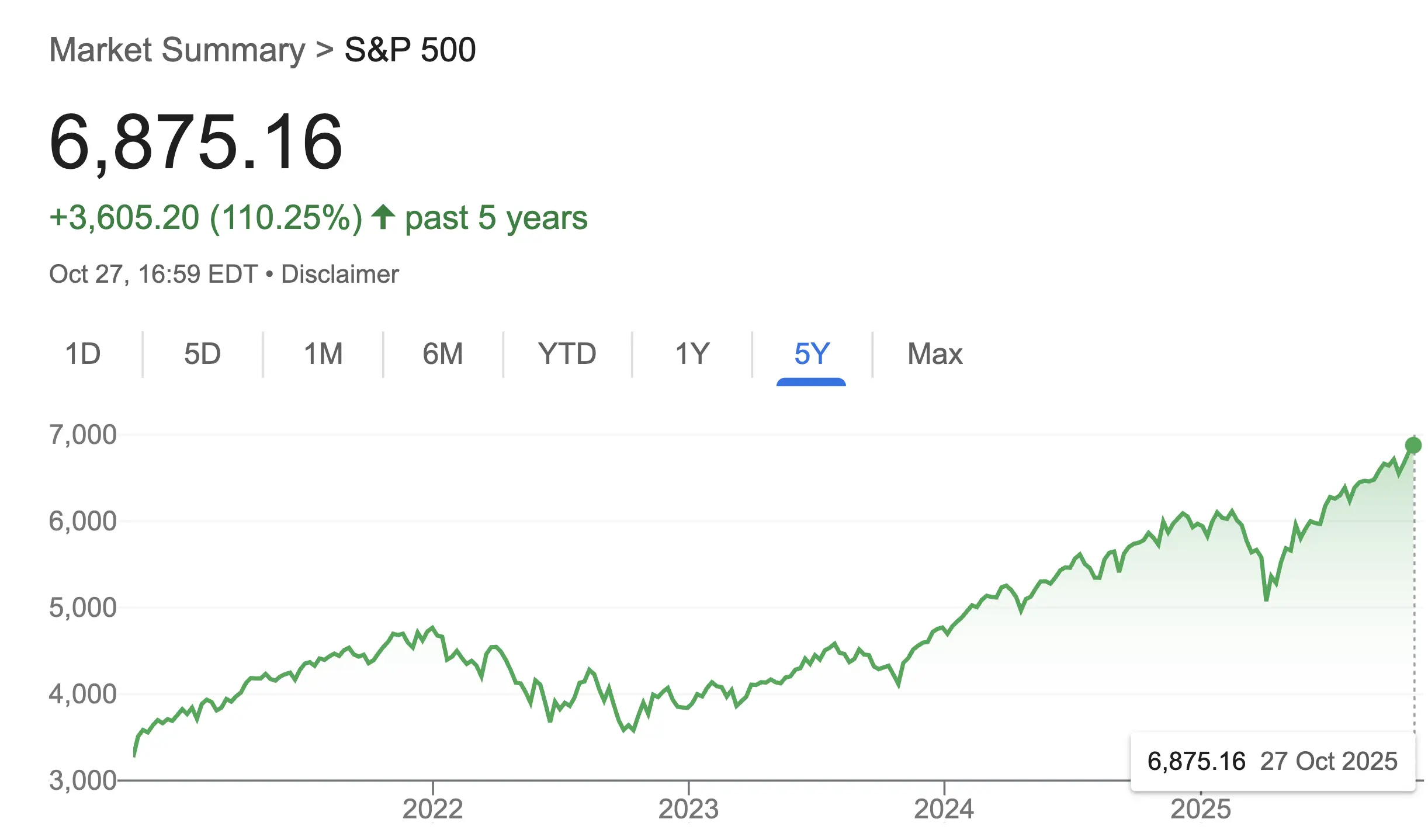

За да измерим динамиката на акциите, ще използваме индекса S&P 500 (Standard & Poor’s 500).

Той проследява представянето на 500 водещи американски компании и е сред най-добрите барометри за състоянието на световните капиталови пазари.

📊 Какво показва S&P 500

Графиката на индекса показва ръст от над 100 % за последните пет години (2020–2025 г.). Това включва периода, в който ФЕД увеличи паричното предлагане почти двойно.

Тези пари не отидоха само в икономиката – огромна част влезе в капиталовите пазари, където инвеститорите ги насочиха към акции.

Резултатът е бързо поскъпване на основните компании.

Графиката, която виждаме (и е достъпна в google) показва ръст от над 100 % за последните 5 години към днешна дата. Хора, които не са професионални инвеститори могат да купят целия индекс S&P 500, като по този начин купуват пропорционален дял от акциите на всичките 500 компании в него, минимизират риска от грешен избор на една, две или няколко компании.

✅ Предимства

- Диверсификация: можеш да инвестираш в целия индекс чрез ETF, без да избираш отделни компании.

- Дял от световните лидери: купуваш част от бизнесите на Apple, Microsoft, Nvidia и др.

- Дивиденти: средно около 1,3% годишна доходност от дивиденти акции

- Възможност за растеж: при благоприятен пазар доходността може да надхвърли 15–20% годишно.

- Можеш да печелиш когато е цената на акцията пада – така наречената short търговия или още „къси позиции“ (потърси допълнително информация).

⚠️ Рискове

- Волатилност: пазарът на акции е емоционален и бързо реагира на новини. За един ден може да загубиш 10%, а на следващия – да спечелиш същото.

- Маржин търговия (левъридж): ако използваш заемни средства, рисковете се увеличават многократно.

Пример:

– при 5х ливъридж 10% спад в цената на акциите = 50% загуба на твоя капитал или печалба при движение нагоре

– при 5х ливъридж 20% спад в цената на акциите = 100% загуба на твоя капитал или печалба при движение нагоре

- Емоции: често водят до грешни решения – продажба при спад, паника или прекомерна увереност при растеж.

- Липса на текущ доход: ако не притежаваш дивидентни акции, доходност няма докато не продадеш, а дивидент от средно 1,3% не те спасява от обезценяване на парите

ЗЛАТО

🪙 Златото — старият остров на сигурността

От 2020 г. насам златото е поскъпнало с над +112%.

Исторически погледнато, цената му реагира при три основни сценария:

- Висока инфлация (пример: 70-те години – петролните шокове).

- Финансови кризи (пример: 2008–2009 г.).

- Страх от рецесия или геополитически напрежения (пример: 2018–2020 г. и 2022–2025 г.).

Сега ще споделя и графиката на златото от 1971 г., моментът в който доларът спира да бъде обезпечен със злато и така нареченият „златен стандарт“ спира да съществува.

- Исторически виждаме, че първият сериозен скок в цента на златото започва малко преди 1980 г.

Двигател на този скок са петролните кризи (1973, 1979), породени от войната Йом Кипур (1973) и иранската революция (1979). ОПЕК ограничава доставките → петролът поскъпва ×4. Всичко в икономиката поскъпва, което ускорява инфлацията. Златото реагира като „параметър на страха“ и започва да се използва като остров на спасение от обезценяване на спестяванията. Златото също става и остров на спасение от икономическа криза – инвеститори продават дяловете си в компании (акции) и купуват злато като начин да се предпазят от загуби от понижаване на цените на акциите, което е неизбежно в криза.

- Вторият сериозен скок в цената на златото започва през 2008 г. , когато избухна световната финансова криза, породена от спукването на балона на жилищния пазар в САЩ.

Жилищния балон в САЩ от своя страна е породен от Банките, които масово отпускат рискови ипотечни кредити (subprime loans) на хора без стабилни доходи. Тези кредити се пакетират в сложни финансови инструменти (ценни книжа, базирани на ипотеки) и се продават по целия свят. Когато много длъжници спират да плащат, системата се срива – цените на имотите падат, банките фалират, а доверието между финансовите институции изчезва.

Резултат: глобална рецесия, фалити на големи банки (като Lehman Brothers), спад на пазарите и дълга икономическа криза. В този момент златото класически играе ролята на остров на спасение от загуби за инвеститори по цял свят и цената му се покачва именно заради това, а не защото е имало инфлация.

- Третият по-сериозен скок в цената на златото е в периода 2018-2020 г. Страховете от предстояща рецесия задвижиха цената на златото отново нагоре.

Началото на търговска война САЩ–Китай. Въвеждат се мита, ограничения върху чипове и технологии. Пазарите усещат риск от глобална рецесия. Световният дълг (към онзи момент) надхвърля $250 трилиона – труден за обслужване при по-високи лихви.

Инверсия на доходността по облигациите (лихвата по дългосрочните облигации става по-ниска от лихвата по краткосрочните) в САЩ – класически сигнал за предстояща рецесия. Нормално лихвата по дългосрочните облигации (10-годишните) е по-висока, защото купувача „заключва“ парите си за по-дълъг период от време. През август 2019 г. доходността по 10-годишните облигации на САЩ падна под тази на 2-годишните – за първи път от 2007 г., което е сигнал, че пазарът очаква икономическо забавяне или рецесия. Когато инвеститорите очакват лоши времена, те смятат че в бъдеще лихвите ще паднат, защото централната банка ще трябва да стимулира икономиката, като свали лихвите и влива (печата) свежи пари в икономиката. Когато инвеститорите очакват рецесия и помпана на пари от централните банки, търсят да купуват дългосрочни облигации, за да се „заключат“ на сегашните лихви преди бъдещото понижение. Повишеното търсене → вдига цената им → и сваля доходността (лихвата) им.

2020 година дойде и ковид заедно с паниката и грешните решения за забавяне и спиране на икономиката, което задържа цената на златото на високи (към този момент) нива.

- Четвъртият най-сериозен исторически скок в цената на златото започна от средата на 2022 г. и продължава до ден днешен.

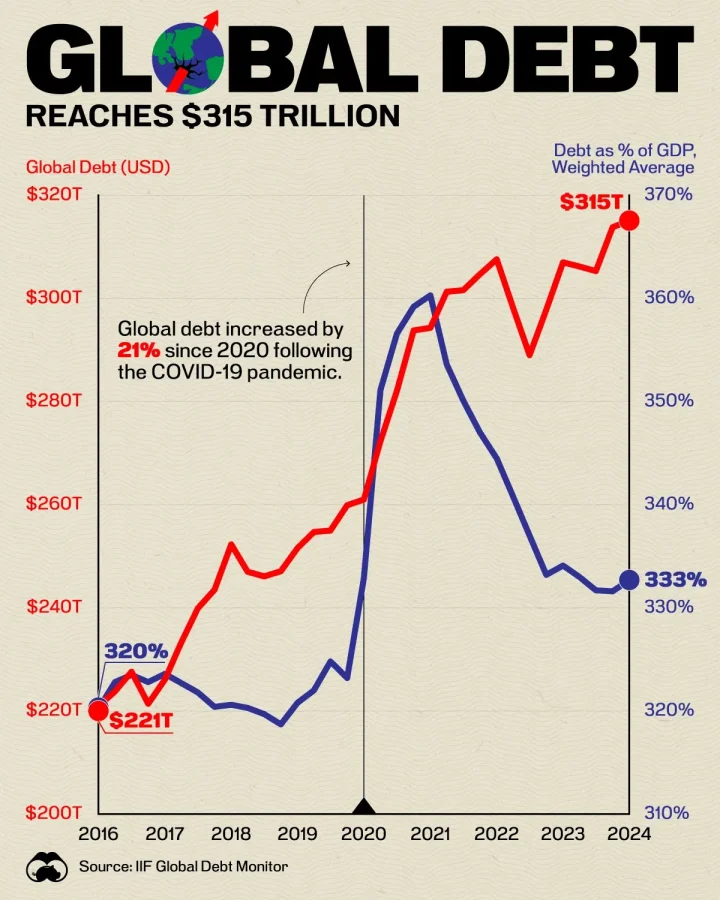

Между 2020 и 2022 цената на златото се движеше нагоре / надолу. Глобалният дълг счупи рекорди, последствие от локдауните забавянето на икономиката и последващото спасяване от централните банки, които увеличиха парите двойно.

На следващата графика се виждат правите черти на дълга и рекордните стойности (360% от БВП) достигнати за кратък период от 2020 до средата на 2021 г.

В тази силно инфлационна ситуация, в която и официалната инфлация (потребителската кошница) и скритата инфлация (цените на активите) започнаха сериозно да поскъпват, много се обърнаха към златото като остров на спасение от обезценяването на валутите. Най-големите купувачи на злато са централни банки и държавни фондове от цял свят. Именно те, институционалните играчи, които разменят валути за злато в резервите си, са причината цената на златото да расте толкова бързо

Нека видим историческата графика на цената на златото отново.

От средата на 2022 г. насам чертата на цената е почти вертикална, никога в историята не е имало толкова сериозен ръст в цената на златото. Това е ясен индикатор за сериозното обезценяване на валутите.

📜 Исторически уроци

- През 1980 г. златото стига връх около 700 $, след което цената му пада с 50% и остава под този връх почти 27 години.

- Купилите през 1980 г. са били „на нула“ чак през 2007 г.Това показва, че дори актив като златото може да има десетилетия на застой.

- От 2011 г. (1700 $) до 2020 г. златото отново стои на същите нива.

- Но от 2020 г. до 2025 г. цената удвои стойността си и достигна рекордни нива над 4000 $.

РИСК:

Представете си, че сте си купили злато в бума през 1980 г. на 700$, след това цената пада, вие сте вярвали, че е временно и не сте продали, минава време и цената вече е с -50% надолу. Решавате да не продавате на загуба и чакате чак до 2007-ма г., за да сте отново 0 на 0. Това са 27 години, за да може да сте отново на 0-та. Да кажем, че не сте продали и сте решили да почакате още време и вече през 2011 г. продавате на 142% печалба на 1700$. Минали са 32 години и сте реализирали 142% печалба, което е 4,73% на година. Един вид, пак сте на загуба, защото парите са се обезценили доста повече.

Добре, това е твърде краен пример. Нека обаче видим какво става, ако сте купили при другия голям бум, именно през 2011 г. (повлияни от кризата през 2008-2009 г.) на 1700$. Цената пак започва да пада и трябва да почакате само 9 г. до 2020, за да сте 0 на 0. И през този период няма доходи от наеми. Но ако не сте продали на загуба и все още чакате, то цената в момента е над 4000$ или 135% печалба за 14 години (9.6% на година).

И сега се намираме в най-големия бум в цената на златото в историята. Дали ще продължи още нагоре? Има много аргументи, че ще продължи нагоре, предвид това, че се очаква централните банки да продължат да печатат пари, а дълговете да растат. Но какво става, ако купите сега, а историята се повтори и в следващите 5-10 години цената е под тази, на която сте купили.

Но от друга гледна точка, ако сте купили на 300$ през 2000 г. то в момента сте на 1233% печалба за 25 г. или близо 50% печалба на година. Което е много добра годишна доходност.

Рисковете при покупките на злато се свеждат до там, че понякога може да се наложи да чакате десетки години, за да се върнете пак към 0-та. Също така обаче може да изкарвате и по 50% на година печалба. Всичко е въпрос действие в правилното време, хладнокръвие и много сериозно разбиране на макроикономическите и финансови процеси в света.

БИТКОЙН

₿ Биткойн — дигиталното злато на новото време

Биткойн не е монета или банкнота, а дигитален запис в глобална децентрализирана книга – блокчейн.

Тази книга се съхранява едновременно на хиляди компютри по света, така че никой не може еднолично да я контролира.

Ако все още си мислите, че биткойн е някаква дигитална измама – отделете време и проучете добре какво представлява. Накратко, биткойн е дигитален актив и дигитална собственост (наричат го дигиталното злато), не зависи от трета страна, която може да го печата и управлява.

Биткойн не е монета или документ, а запис в глобална дигитална книга (блокчейн). Тази книга се съхранява едновременно на хиляди компютри по света и никой не може да я промени едностранно. Покупката и притежанието на Биткойн не се контролира от трета страна (като нотариус, банка или държавна агенция), а се удостоверява от около 20 000 независими пълни възела (компютри), които валидират всички транзакции в мрежата. Това е силата на блокчейн технологията – тя осигурява доверие без посредници, тъй като информацията не може лесно да бъде променена или манипулирана. Ограничен е до 21 мил. броя, което го прави дефицитен актив.

Институционалните играчи вече оказват сериозно влияние върху пазара на Bitcoin (BTC). Сред най-активните са мениджърите на активи като BlackRock, Fidelity Investments и други големи фондове, които чрез продукти с експозиция към Bitcoin предлагат на клиентите си регулиран достъп до дигиталния актив. Например, анкета на Ernst & Young показва, че 35 % от институциите с над 500 млрд USD активи вече отделят над 1 % от портфейла си за дигитални активи.

В същото време най-бързорастящият ETF в историята вече е факт: продуктът IBIT (iShares Bitcoin Trust) на BlackRock надмина над 80 милиарда USD активи под управление (AUM) само за около 374 дни от старта си — рекорд за фонд от този тип.

Това се възприема като силен сигнал, че Bitcoin постепенно излиза от нишата на „спекулативен актив“ и започва да се третира като част от институционалния портфейл. Въпреки това, рискът остава реален – регулация, ликвидност, сигурност, волатилност.

JP Morgan, една от най-големите банки в света обяви решението си, че вече започва да приема Bitcoin като обезпечение за кредити.

За повечето хора все още е трудно да осъзнаят как нещо, което не могат да пипнат, може да има стойност, че даже и над 100.000 долара. Парите в банките отдавна са едни числа, които също не можем да пипнем, централните банки могат да ги увеличават с клавиатурата на компютъра, но всички сме съгласни, че чрез тях можем да разменяме стойност.

Биткойн е най-добре представящият се актив в последните 5 години с над 700% доходност. Милиони хора, компании, държавни и частни фондове, вече са се съгласили, че биткойн е дефицитен дигитален актив (само 21 млн. броя), който може да запази и увеличи стойност през времето. Това съгласие прави биткойн реален дигитален актив със стойност, дори да не може да го пипнете.

РИСКОВЕ

Биткойн е силно волатилен актив, вече има няколко случая, в които цената му пада с над 40%. Както видяхте от графиката, след това и се покачва с десетки проценти. Това е гаранция за много емоции и възможности за грешни решения, в зависимост от намеренията на инвеститора в този актив.

Има хора, които силно вярват в идеята зад биткойн и купуват дългосрочно, а не с цел за краткосрочни печалби. Тези хора не са продали и при 200% печалба, нито са продали при 60% загуба. Те просто купуват, когато имат възможност и вярват, че по този начин най-добре ще защитят спестяванията си дългосрочно. При тази стратегия рискът от загуба и лоши емоционални решения е доста по-малък. Гаранция затова, че цената на биткойн или на който и да е друг актив ще продължава да расте дългосрочно, не можем да ви дадем. Това не е съвет за инвестиция, а информация, която е добре да ви послужи за по-задълбочени проучвания от ваша страна.

Има хора, които купуват и продават биткойн често (понякога дори няколко пъти в един ден), като тяхната цел е да печелят максимално от движенията в цената нагоре и надолу. Тези хора правят същото и с акции. Този тип търговия е много рискован и е само за професионалисти. Повечето хора, които използват тази стратегия, особено тези, които не са професионалисти, най-често губят и действат много емоционално.

ДИГИТАЛНАТА СОБСТВЕНОСТ, която не се валидирана от трета страна като банка, нотариус и др., дава свобода, но изисква и сериозна отговорност. Купуването на биткойн става чрез борси като Binance, Coinbase и много други. Съхранението на биткойна на тези борси носи доза риск. При фалит на банка парите на клиента са гарантирани от държавен фонд в размер до 196.000 лева или до 100.000 евро. При фалит на крипто борса, то може да изгубите всички биткойни.

Най-сигурният начин, особено ако става въпрос за големи суми е да изпратите биткойна към ваш електронен портфейл (Wallet) – тогава вие сте изцяло отговорни и фалити на борси или банки не застрашават вашите дигитални активи (биткойн). Това е като да държите златните монети заровени на сигурно място, което само вие знаете. Рискът от загуба на вашето „имане“ е сериозен и може да се случи, ако забравите/загубите вашата парола (private key – частен ключ). В този случай не е удобно като в банката или крипто борсата, да валидирате самоличността си с лична карта и да си върнете контрола над активите. Ако планирате да инвестирате по-големи суми дългосрочно в биткойн е препоръчително добре да се запознаете с това какво е Портфейл (Wallet), какво е „Студен Портфейл (Cold Wallet), Частен ключ (Private key) и начините му за съхранение. Частният ключ е като карта за мястото, където сте заровили златото си (ако използваме тази аналогия).

Рискът от загуба на биткойните произлиза именно от свободата и личната отговорност на съхранението им. Биткойните в частен портфейл не могат да бъдат запорирани и конфискувани. Но ако някой друг се сдобие с вашия частен ключ (представлява 12 или 24 думи), то може да се разполага с вашия портфейл и да източи биткойните (все едно някой друг да разбере, къде сте заровил златото). Ако загубите/забравите тези 12 или 24 думи (частният ключ, паролата /private key), никой не може да ви възстанови достъпа до портфейла – няма функция забравена парола.

ПЕЧАТАНЕТО НА ПАРИ ОТ ВЪЗДУХА ЩЕ ПРОДЪЛЖИ

Обезценяването на парите е добре дошло за тези с големи дългове. Дали те имат интерес покупателната способност на парите да се увеличава или са по-доволни да продължат да се обезценяват. Франция изравни Италия по доходност на 10-годишните облигации (3.48%). И двете държави са с нарастващи дългове, доста над 100% от БВП. Фактът, че Франция и Италия вдигат лихвата по 10 годишни си облигации

ОБОБЩЕНИЕ:

💸 Печатането на пари „от въздуха“ ще продължи

Обезценяването на парите е удобно за държавите с големи дългове.

Колкото по-висока е инфлацията, толкова по-лесно се изплащат тези дългове – в реално изражение тежестта им намалява.

Пример:

Франция вече се изравни с Италия по доходност на 10-годишните облигации (около 3.48%).

И двете икономики имат дълг над 100% от БВП, което означава, че разчитат на по-евтини пари, за да обслужват задълженията си.

Затова, когато централните банки свалят лихвите и отново започнат да „наливат“ ликвидност, това не е изненада.

Това е предвидима политика, нужна за поддържане на системата.

🌍 Голямата картина

Двете най-влиятелни централни банки в света – ФЕД и ЕЦБ – контролират паричното предлагане на долара и еврото.

От 2008 г. насам икономиката живее в епоха на зависимост от печатането на пари и растящи дългове.

От 2020 г. процесът се ускори драматично:

- количеството пари в обръщение нарасна с десетки проценти;

- активите (имоти, акции, злато, биткойн) поскъпнаха рекордно;

- покупателната способност на парите спадна.

🪙 Златото и сигналът на пазарите

Острият ръст на златото след 2022 г. е най-силният сигнал за това, че големите играчи очакват ново увеличение на ликвидността.

Когато централните банки започнат да намаляват лихвите, това почти винаги води до нов приток на пари на пазарите и ново поскъпване на активите.

📈 Официалните данни за инфлацията (2,2% за еврозоната, 3% за САЩ) дават удобен аргумент на централните банкери да започнат отново да „отпускат системата“ – уж под предлог, че инфлацията е овладяна.

⚖️ Играта на дълг и лихви

- Силно задлъжнелите икономики имат интерес парите да се обезценяват.

- Те имат интерес основните лихвени проценти да са ниски, за да могат инвестиционните банки да купуват техните облигации.

- Колкото повече дълг се натрупва, толкова повече нови пари трябва да се създават.

Това е самоподдържащ се цикъл – нови пари → повече дълг → още повече пари.

⚔️ Икономическа и геополитическа конфронтация

Днес живеем в свят на отворени икономически фронтове:

- Войната в Украйна,

- Търговските мита между САЩ и Китай,

- Санкции и протекционизъм,

- Борбата за контрол върху енергия и суровини.

Всички тези фактори повишават разходите за енергия, метали и транспорт.

В такава среда централните банки играят ролята на амортисьор, като продължават да осигуряват ликвидност.

Резултатът е предсказуем — повече пари в обръщение и по-малка стойност на всяка единица.

💬 Обобщение

- От 2008 г. насам светът живее на кредит – икономическият растеж се поддържа с печатане на пари.

- От 2020 г. този процес стана хроничен.

- ЕЦБ и ФЕД ще продължат да „балансират“ между инфлация и ликвидност, но истината е, че целта им е да поддържат системата жива чрез обезценяване на парите.

- Златото, биткойнът и имотите отразяват този процес – те не поскъпват случайно, а защото парите около нас губят стойност.

- Спестяванията в банката са най-уязвимата форма на капитал в такава среда.

💡 Заключителен съвет

Интересувайте се, четете, проучвайте.

Поемайте рискове, които разбирате, защото в крайна сметка:

❝ Лошата инвестиция е по-добра от никаква, ако алтернативата е да гледате как парите ви се топят. ❞

📘 Бележка

Този материал има информативен характер и не представлява инвестиционна препоръка.

Целта му е да ви помогне да разберете механизмите зад обезценяването на парите и да мислите по-информирано за личните си финанси.

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Мрачни прогнози за цените на имотите в София, отново желания за срив, цикълът се повтаря.

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“