Въведение

Искаме ли по-евтини имоти и „силни пари“ на цената на масова безработица, фалити и срив на социалните системи?

Или предпочитаме инфлация, дълг и печатане на пари, които бавно изяждат спестяванията ни, но поддържат икономиката жива?

През 2026 г. светът влиза в най-голямата вълна на рефинансиране в историята – над 16 трилиона долара дълг трябва да бъдат „превъртяни“. Това неминуемо ще промени цените на имотите, акциите и парите ни.

В този анализ ще разгледаме защо централните банки нямат реален избор, какво означава това за България и как можеш да се позиционираш в новия цикъл.

Инфлация или срив – фалшив избор

Системата на фиатните пари и кредита води до постепенно обезценяване на валутите. Това е факт.

Но алтернативата – фалит на държави и корпорации – означава дълбока депресия, безработица и социален колапс.

Историята показва, че политиците почти винаги избират инфлацията пред депресията.

По-просто казано: по-добре бавно обедняване (за тези, които не движат парите си), отколкото внезапен срив за всички.

Често пиша и говоря по темата за обезценяването на парите. Повечето хора го осъзнават. Повечето хора недоволстват. Други просто експлоатират системата на обезценяващите се фиатни пари, използват лоста на кредита, инвестират и увеличават активите си.

Знаем ли какво искаме? Ако се оплакваме, че парите се обезценяват, искаме ли държавите и корпорациите да нямат достъп до още кредит, да трябва да фалират, социалните системи да спрат да работят и да преживеем модерната голяма депресия? Тогава всичко ще стане по-евтино, парите ще си върнат от покупателната сила. Но какво и къде ще работим? Колко пари ще изкарваме? Това ли искаме, икономически срив?

Или искаме инфлация? Системата на печатане на пари и кредит води до обезценяване парите. Дава ни обаче и лостове за инвестиции и растеж.

Какво искаме? Дълъг икономически срив и депресия без печатане на пари? Или искаме инфлация, нови пари в системата, рефинансиране и увеличаване на дълговете, достъп до кредити, възможности за инвестиции и растеж. Обезценяването на парите е по-щадящо от това да не можеш да си намериш работа. Вместо да се оплакваме, можем да четем, мислим, анализираме и да взимаме решения, да движим парите, защото ако ги оставим, ще намалеят.

Дългове, рефинансиране и печатницата да върти

Как работи „богатият модел“: дълг вместо продажба

Богатите рядко продават активи. Те ги ипотекират.

Продажбата носи данъци. Ипотеката носи ликвидност без данък.

Активът расте → рефинансиране → нов кредит → нови инвестиции.

По същия начин действат и държавите.

Чували ли сте, че богатите хора не продават, а ипотекират? Когато продадеш актив, дължиш данъци (у нас: 20% ДДС + 10% данък печалба + 5% дивидент). Когато ипотекираш актив, вземеш парите от кредита и не дължиш данъци. Минават 5 години, рефинансираш, защото оценката на актива вече е по-висока, изплащаш стария кредит и взимаш нови свежи пари. Така действат и най-развитите икономики в света.

Отново разглеждаме предимно САЩ и ЕС, защото САЩ са основен фактор в световните финанси и задават тренда, а ЕС е съюзът майка, от който сме част и от чиято парична политика сме част.

Глобалната картина на дълга

Според Institute of International Finance (IIF) глобалният дълг достига около 346 трилиона долара към Q3 2025 – над 310% от световния БВП.

Основни двигатели:

- държавни дефицити

- корпоративни инвестиции

- домакински кредити

Системата вече не може да функционира без постоянно рефинансиране.

Увеличение на държавните заеми: Основният двигател на нарастването е правителственото заемане, особено в развитите икономики (САЩ, Китай, Европа).

Корпоративен дълг: Корпоративните пасиви рязко се увеличават, особено в сектори като AI и чиста енергия, което също подлага пазара на още рефинансирания и натиск за плащане.

Задължения на домакинствата: Рекордни нива на дългове на домакинствата, макар и относителен дял спрямо БВП да е намалял.

Големият матуритетен натиск (2026)

През 2026 г. развитите пазари трябва да рефинансират около $16 трилиона, а пазарите в развиващи се икономики – около $8 трилиона. Това е исторически пик.

САЩ: Според RealInvestmentAdvice и investing.com общо около $12 трилиона дълг имат падеж през 2026 г., които на теория трябва да бъдат изплатени, но на практика биват рефинансирани и изплатени – дългът не намалява, увеличава се.

- Около $10 трилиона държавен дълг (1/3 от над $30 трилиона).

- $1.5–2.5 трилиона корпоративен дълг

Държавен (правителствен) и корпоративен дълг на ЕС — номинален размер в евро (2025)

Към края на първото тримесечие на 2025 г. (Q1 2025) официални данни от Евростат показват, че общият държавен дълг на страните от ЕС възлиза на около €14.82 трилиона (14 823 000 000 000 €).

Дългът за страните от еврозоната (онези, които използват еврото) също е публикуван: Еврозоната – около €13.85 трилиона към Q3 2025. Това показва, че по-голямата част от държавния дълг в ЕС е концентриран именно сред страните с еврото.

Според публикации на банкови и финансови анализатори: Нефинансовите корпорации в ЕС имат около €2 трилиона в корпоративни облигации, емитирани към края на първата половина на 2025 г.

В ЕС не е както в САЩ, няма централен „пик на падежите“ за всички страни на ЕС, всяка държава само по себе си управлява своята графика на дълга и падежите на облигации.

Европейският рефинансиращ натиск идва от общи емисии и дефицити, не само от падежи. Анализите сочат следното за 2025–2026: Повишена емисия на държавни облигации: Очаква се сериозно увеличаване на предлагането на държавен дълг в евро през 2026 г., заради големи фискални дефицити в Франция и Германия и други. Това означава, че общият обем на облигации, който трябва да бъде рефинансиран или продаден, ще бъде много по-висок, с която идва натиск върху борсовите спредове и лихви.

При частния корпоративен дълг анализи показват, че от 2025 до 2027 г. има значителна част от т.нар. „refinancing wall“ — заемни портфейли, които ще дойдат за рефинансиране.

При такива големи пикове на рефинансиране основните „стабилизатори“ са централните банки, големите институционални инвеститори и банковата система — в комбинация.

Как реално става рефинансирането при огромни суми?

Да вземем САЩ като пример. Когато облигация изтича, държавата не „плаща от спестявания“, а:

- Пуска нова облигация

- Взима парите от новите купувачи

- С тях изплаща старата

Това е т.нар. rollover system — система на въртене / превъртане.

Ако няма купувачи → проблем. Затова системата е направена така, че почти винаги да има. Кои са големите купувачи?

1. Централните банки (стабилизаторът)

· САЩ: Основната е Federal Reserve (Фед)

· Европа: European Central Bank

· Япония: Bank of Japan

Какво правят те в кризисни моменти? Купуват държавен дълг с „нови пари“

Това се нарича:

- QE (Quantitative Easing) – Количествени Улеснения

- „Printing money“ – Принтиране на пари

- Balance sheet expansion – Експанзия / Увеличаване на баланса

В предходната статия, чрез която обявихме, че QT (Quantitative Tightening – Количественото затягане), в което сме от 2022 г. приключи и че следва: принтиране на пари, количествени улеснения, увеличаване на баланса. Интересно е, че вече го наричат по друг начин, защото хората научиха до какво води QE (Quantitative Easing – Количествени Улеснения) – води до инфлация и обезценяване на парите. Вече го наричат “reserve management purchases” (покупки за управление на резервите) – ФЕД купува държавни облигации и РЕПО инструменти (междубанково финансиране за 1 ден), за да поддържат ликвидността (наличието на пари за плащане на сметки (държавата) или теглене/ преводи (при банките).

2. Пенсионни и застрахователни фондове (гръбнакът)

3. Търговските банки

Банките купуват държавен дълг, защото:

- се брои за „безрисков“

- помага им за регулации

- служи за обезпечение

Особено при високи лихви — банките пълнят балансите с облигации.

4. Чуждестранни държави

Особено за САЩ, големи купувачи са:

- Китай

- Япония

- Великобритания

- нефтени държави

- централни банки

Защо? Защото доларът е резервна валута. Когато имаш долари → купуваш US Treasuries (Държавни облигации на САЩ).

| Купувач | Роля | Дял |

| Централни банки | Последна защита | ~18–20% |

| Пенсионни фондове | Основен гръбнак | ~23–25% |

| Банки | Регулаторна нужда | ~25–30% |

| Чужди държави | Резерви | ~12–15% |

| Хедж фондове | Ликвидност | ~8–12% |

Какво става при „пикове“ на рефинансиране?

Пример: 2026 → $12 трилиона падеж

Пазарът вижда: „Идват много облигации“

Реакция:

· Етап 1: Лихвите по облигациите се вдигат (По-висока доходност) , за да привлекат купувачи:

· Етап 2: Институционалните влизат – Фондове и банки започват да купуват

· Етап 3: Ако не стига → централната банка – влиза с QE или скрито изкупуване

· Етап 4: Ако пак не стига → криза (рядко, но възможно)

Какво се случва сега (2026–2027)?

Влизаме в период:

✔️ Масово рефинансиране

✔️ Огромни дефицити и държавни разходи

✔️ Политически натиск

✔️ Демографски проблеми

Това означава: Централните банки пак ще се намесят и вече започват да се намесват

Вероятно:

- „меко QE“ – не $1 трлн. наведнъж, а $80 млрд. на месец, както започнаха в САЩ от декември 2025 г. J

- скрито изкупуване – не директно от държавата, а чрез търговските банки (посредници), като им дават кредит на по-ниска лихва

- регулации – задължения към банките и фондовете да купуват и държат определени обеми държавни ценни книжа (облигации).

- yield control – контрол на доходността. ФЕД казва, че лихвата по 10-годишните облигации ще бъде 2% и започва да изкупува директно, докато лихвата не падне до 2% (когато много купувачи искат да купят твоята облигация, сваляш лихвата, защото има много желаещи, а ако няма много желаещи – вдигаш лихвата, за да ги привлечеш).

Какво означава всичко това? Как рефинансирането на голяма част от глобалния дълг през 2026 г. ще се отрази на парите и активите (имоти, акции, ценни метали, биткойн)?

Рефинансирането на голяма част от глобалните дългове неминуемо ще доведе до увеличаване на баланса (печатане на пари) и сваляне на лихвите от централните банки. Парите (ликвидността) ще се увеличат значително, цените на активите ще вървят нагоре – имотите няма да поевтинеят.

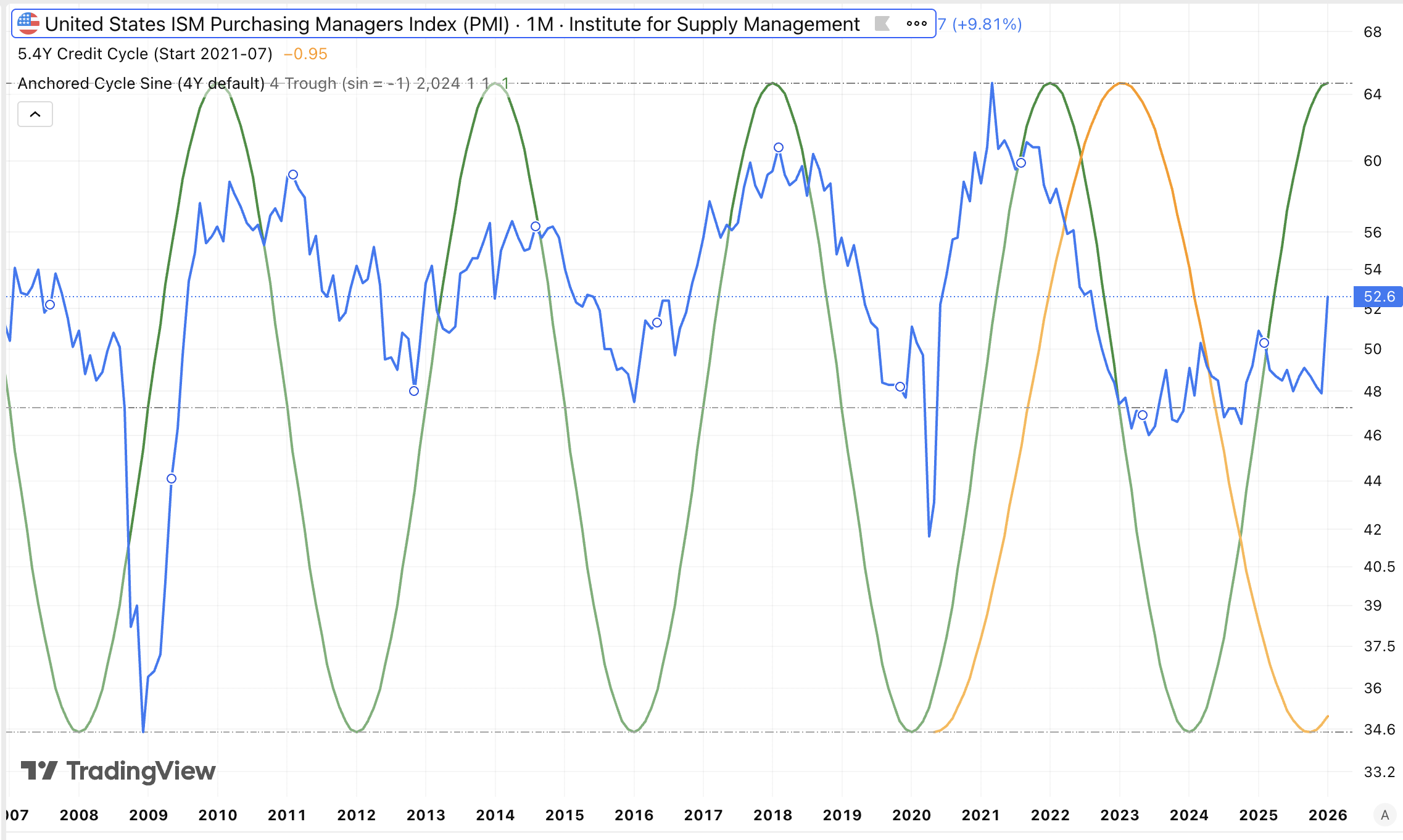

Нека видим как циклите на рефинансиране на дълга влияе на Бизнес цикълът на САЩ: Индексът ISM, известен още като PMI (Purchasing Managers’ Index), е ключов

месечен икономически индикатор, който измерва състоянието и посоката на развитие на производствения сектор и сектора на услугите в САЩ.

Той се изготвя от Института за управление на доставките (ISM) въз основа на анкети сред мениджъри по доставките от стотици компании.

Основната идея: Бизнес цикълът описва повтарящи се фази на разширяване и свиване на икономическата активност. ISM улавя тези фази рано, защото компаниите първи усещат: промени в поръчките, инвентара, доставките, заетостта

Четирите фази на бизнес цикъла според ISM

1️/ Възстановяване (Recovery)

- ISM прави дъно и започва да се покачва

- често е преди официалния край на рецесията

- ликвидността вече се подобрява

2️/ Разширяване (Expansion)

- ISM е над 50 и расте

- силно търсене, ръст на печалбите

- риск-он среда за активите

3️/ Забавяне (Slowdown)

- ISM започва да пада, но е все още над 50

- маржовете се свиват

- паричната политика се затяга

4️/ Свиване (Contraction)

- ISM пада под 50

- нови поръчки и заетост се свиват

- икономиката е уязвима към рецесия

ISM PMI е в синьо.

В зелено е 4 годишна синусоида, която е наложена на графиката и изобразява ритъма на рефинансиране на голяма част от дълга в САЩ, което се случва грубо на 4 г. след световната финансова криза от 2008 г. и голямото печатане на пари, което последва тогава.

Двете изглеждат в синхрон и горе долу на всеки 4 години има пикове и спадове в Бизнес цикъла на САЩ (ISM PMI), което върви в синхрон с рефинансирането и достъпа до нови свежи пари. Вижда се как се достига пик 2 години след като е имало рефинансиране на дълговете. Вижда се и как има спадове, които стават по-сериозни именно 1 година преди падежите на дълговете, когато ликвидността и парите са посвършили.

Вижда се обаче, че последният цикъл се чупи и всички се чудят защо индикаторът за бизнес цикъла ISM PMI стои в средно положение вече 3 години. Много хора започнаха да говорят за идваща криза и за риск от по-дълбок спад в бизнес цикъла, както се вижда през 2008/2009 или 2020 г. Тези очаквания, притеснения и страхове доведоха до исторически бързи ръстове в цената на златото и среброто.

Има и друг анализ, който води до следната причина: Пандемията през 2020 г. промени нормалния ритъм на нещата. Тъкмо голяма част от кредитите бяха рефинансирани, но светът затвори врати и спря да работи. Последваха големи спадове в бизнес цикъла, производството и БВП. Наложи се централните банки да отворят кесиите и да спасят положението с голямото печатане на пари, което свали лихвите пак до 0%, увеличиха парите почти двойно за 1 г. и държавите и корпорациите рефинансираха отново през 2021 г. на много по-добри условия. Това доведе до увеличаване на цикъла на рефинансиране от около 4 г. на около 5 г. и половина – синусоидата в жълто.

Така през 2024 г. нямаше рефинансиране, нямаше свежи нови пари и ликвидност, поради което бизнес цикълът в САЩ (ISM PMI) остана спящ и между фаза на Забавяне (Slowdown – ISM започва да пада, но е все още над 50) и Свиване (Contraction ISM пада под 50). Затова много хора започнаха да вещаят нова криза и те биха били прави, ако Централната банка (ФЕД) не се намеси. А тя вече се намеси. В предходната статия

писахме именно за това как през декември 2025 г. ФЕД официално спря количественото затягане (QT) – не защото инфлацията е победена, а защото финансовата система достигна лимита си и паричната система започна да скърца. Краят на QT не е финал на цикъла, а преход към следваща фаза – управление и постепенно връщане на ликвидност в системата.

Буквално преди няколко седмици ISM PMI се изкачи от 48 на 52 (Разширяване (Expansion – ISM е над 50 и расте), силно търсене, ръст на печалбите, повишаващ се апетит към риск за инвестиции в активите. Това последва няколко ключови действия на ФЕД от декември 2025 г.

- На 1 декември 2025 г. Федералният резерв официално спря програмата за количествено затягане (QT)– т.е. свиването на баланса си. Това не е просто „техническа новина“, а моментът, в който посоката на глобалната ликвидност започва да се обръща.

- На 10 декемвринамали основния лихвен процент с 0.25% до 3.75%.

- На 12 декември налива $ 40 млрд.в краткосрочни държавни облигации (Treasury bills или накратко T-bills).

- Планира всеки месец да инжектира между $40 и $60 млрд.в държавни облигации.

Настоящите и предстоящите рефинансирания през 2026 г. на голяма част от глобалния дълг ще инжектира сериозна ликвидност от ФЕД в икономиката и дава началото на възходящ 2 годишен период на инвестиции и растеж.

Печатането на пари през 2020 г. беше толкова мащабно, че дори след като през 2022 г. затвориха крана, последва само моментен спад в S&P500 (индекс на акциите на 500-те най-големи компании в САЩ) с 20% до края на годината. От този момент досега (3,5 години) последва ръст с около 90%. И всичко това в условия на Количествено Затягане и без печатане на нови пари.

Новото печатане на пари започна, поради нуждата от рефинансирания на около $16 трилиона долара глобален дълг. Според вас, това как ще се отрази на цените на активи като имоти, акции и др.?

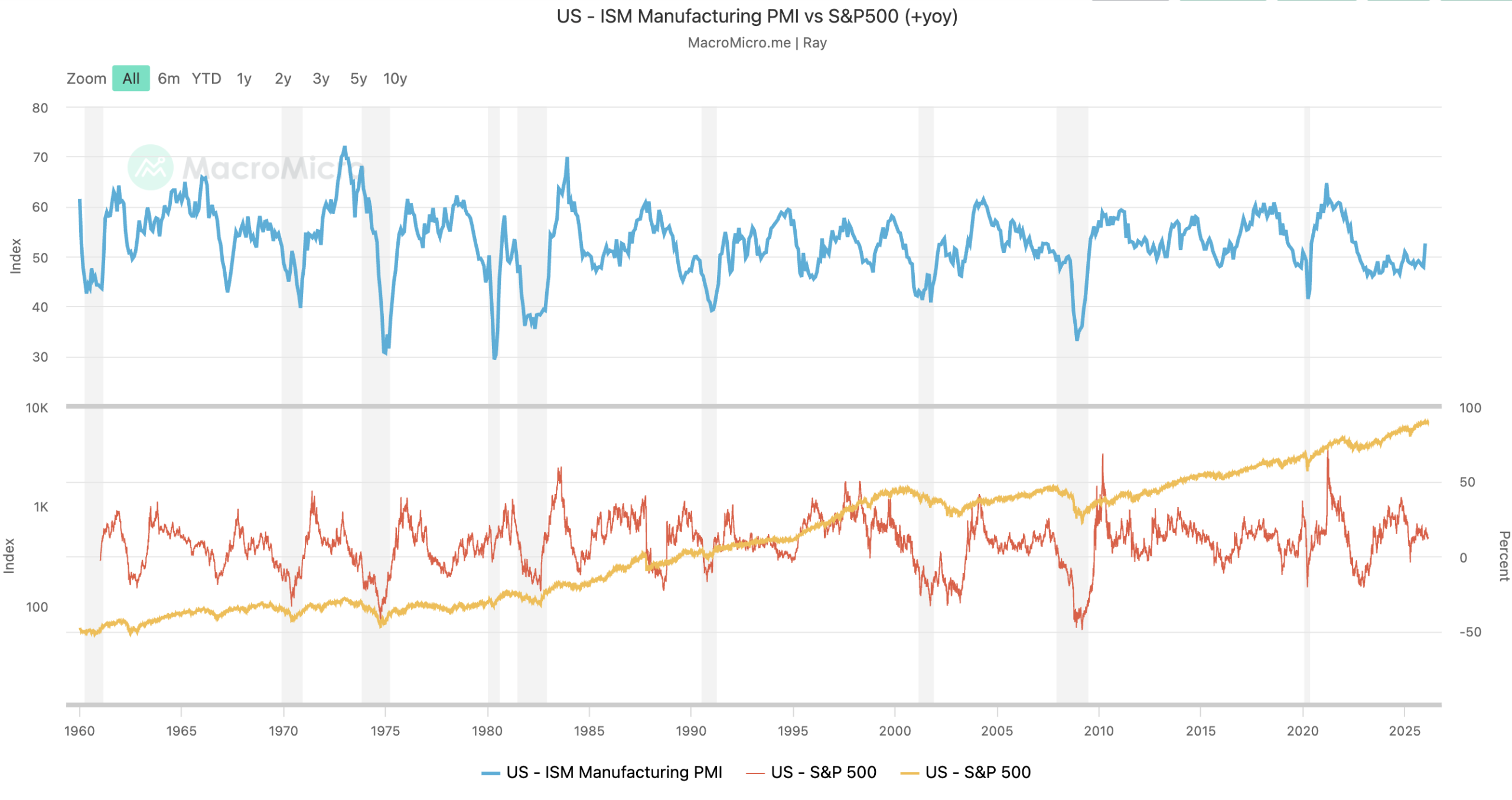

Вижте и следната графика – връзката между Бизнес цикъла ISM PMI и S&P 500.

В синьо е бизнес цикъла. В червено са годишните промяна в стойността на S&P 500 отразена в процент. В жълто е стойността на същия индекс. Сивите вертикални черти отразяват периодите на рецесия (отрицателен икономически растеж). Ясно се вижда, че когато ISM PMI (в синьо) пада, то пада и годишната възвръщаемост на S&P 500. При възходите също имаме синхрон. Ето затова ISM PMI е изключително важен индикатор.

- Връщането на ISM PMI на 52 за първи път от 3 години насам и влизането във фаза на растеж, е ясен индикатор, че ликвидността (новите пари) започва да се връща. Това е само началото.

- Рефинансирането на около $16 трилиона през настоящата 2026 г. ще увеличи ликвидността значително, а голяма част новите пари в системата в крайна сметка биват инвестирани в имоти, акции, биткойн и др. активи.

- Бавното обезценяване на парите продължава безпощадно. Да – понякога има паузи, цените на рисковите финансови активи (акции, биткойн и др.) бързо реагират и падат, също толкова бързо реагират и в обратната посока, когато ликвидността се върне.

- За поредна година растат доходите и намаляват новите разрешителните за строеж в София – рецепта за продължаващ възход в цените.

- София има много къде да догонва другите европейски столици в цените нагоре, с еврото станахме по интересни и за фондовете, което ще влоши достъпността за хората.

- Какво искаш и какво предпочиташ? Да се адаптираш към новата система на дълг, която увеличава парите и ги обезценява (в която имаш свобода на избор и възможност да инвестираш)? Или предпочиташ сериозна световна финансова криза, която да ни занули и цените на имотите да паднат с 30-50%? Ами ако заплатата ти падне също с 50%? По-лесно ли ще ти бъде да купиш тогава?

- Жилищните имоти са един от най-консервативните и най-сигурните активи, при които може да има по-дългосрочен спад в цената само при сериозна световна финансова криза, която в последните десетилетия се отбягва с печатането на пари.

- Какво ще стане според теб? Политиците и богатите ще изберат дълга и дълбока криза? Или ще изберат да продължат по системата на дълг / обезценяване, която води до увеличаване на стойността на техните инвестиции?

Автор : Тома Стайков

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите

Цени на имоти, заплати, брой сделки и разрешения за строеж в София Август 2025