Ще разгледаме ключовите статистически данни относно пазара на имотите в София. Нека започнем с предлагането на ново строителство, а именно да видим данните за издадени разрешения за строеж по брой жилища, както и започнато строителство по брой жилища, а именно – АКТ 2.

Въпреки че вече измина и второто тримесечие на 2025 г., то данни имаме само от първото тримесечие, по традиция официалните данни от НСИ идват доста по-бавно.

Да си припомним че издадените Разрешения за строеж по брой жилища в София за 2024 г. бяха с –44% по-малко в сравнение с 2023 г. Спадът в започнатото строителство по брой жилища (АКТ 2) през 2024 г. бе с -12,7% по-малко спрямо 2023 г.. Анализ относно причините за този спад и причините започнатото ново строителство по брой жилища да бъде горе долу на 50% от издадените РС, може да видите предходна моя статия.

Да се върнем на актуалната ситуация за I-во тримесечие на 2025 г. На първо време виждаме, че линията на издадените РС по брой жилища в София е нагоре, с други думи има ръст спрямо предходното IV-то тримесечие на 2024 г. Повече прозрение можем да получим като сравним с 1 г. по-рано или I-во тримесечие 2025 с I-во тримесечие 2024 г.

Така виждаме, че тенденцията която се наблюдава в целия период от 3 години, а именно спад в издаваните РС и започнатото ново строителство – АКТ 2, се запазва.

Има спад от -7.21% в издадените РС по брой жилища и спад от -59.90% на започнатото ново строителство (АКТ 2) по брой жилища.

Издадени са РС за 3089 жилища в I.2025 г., което горе долу продължава същата тенденция на ограничение от администрацията, което видяхме през 2024 г. Това бе нещо очаквано от мен и съм го споделял множество пъти на редица форуми, както и в предходни статии.

Фрапантният спад от -59.90% на започнатото ново строителство (АКТ 2) в I.2025г. спрямо I.2024 г., бе също очакван, тъй като именно през цялата 2024 г. наблюдавахме силен спад в издаваните РС, което предшества АКТ2.

Цени на имоти, заплати, брой сделки

Броят на сделките в София расте. 2025 г. май ще бъде рекордна по брой сделки в София. Както се вижда обаче, броят на сделките не е всичко и дори когато те не растат, а са в застой или дори има спад (2022 г. – 8.4%), това не означава, че цените на имотите ще паднат, както редица медии и „анализатори“ неведнъж предричат.

1 – Броят на сделки отчита нотариалните сделки, но не отчита динамиката на пазара в новото строителство и по-точно броят сключени предварителни договори. Ако се гледа само брой нотариални сделки, човек да си извади грешни изводи и да не отчете динамиката на пазара.

2 – Броят сделки най-вероятно ще отчете спад през 2026 г., поради по-малкото предлагане на ново строителство (по-горе видяхте положението с РС и АКТ 2). Това обаче няма да бъде причина за спад в цените, както много ще предположат, когато няма достатъчно предлагане, а има търсене какво се получава с цените? Падат ли?

Растежът в цените на жилищата е пряко свързан с растежа на работната заплата

И двата индикатори показват растеж с над 10%. Вижте как вървят ръка за ръка в графиката. Докато заплатите растат и хората искат и могат да си позволят ново жилище ( с лоста на ипотечния кредит), РС и АКТ 2 за новото строителство намаляват сериозно, то според вас това балон ли е? Има ли причина цените на имотите да паднат?

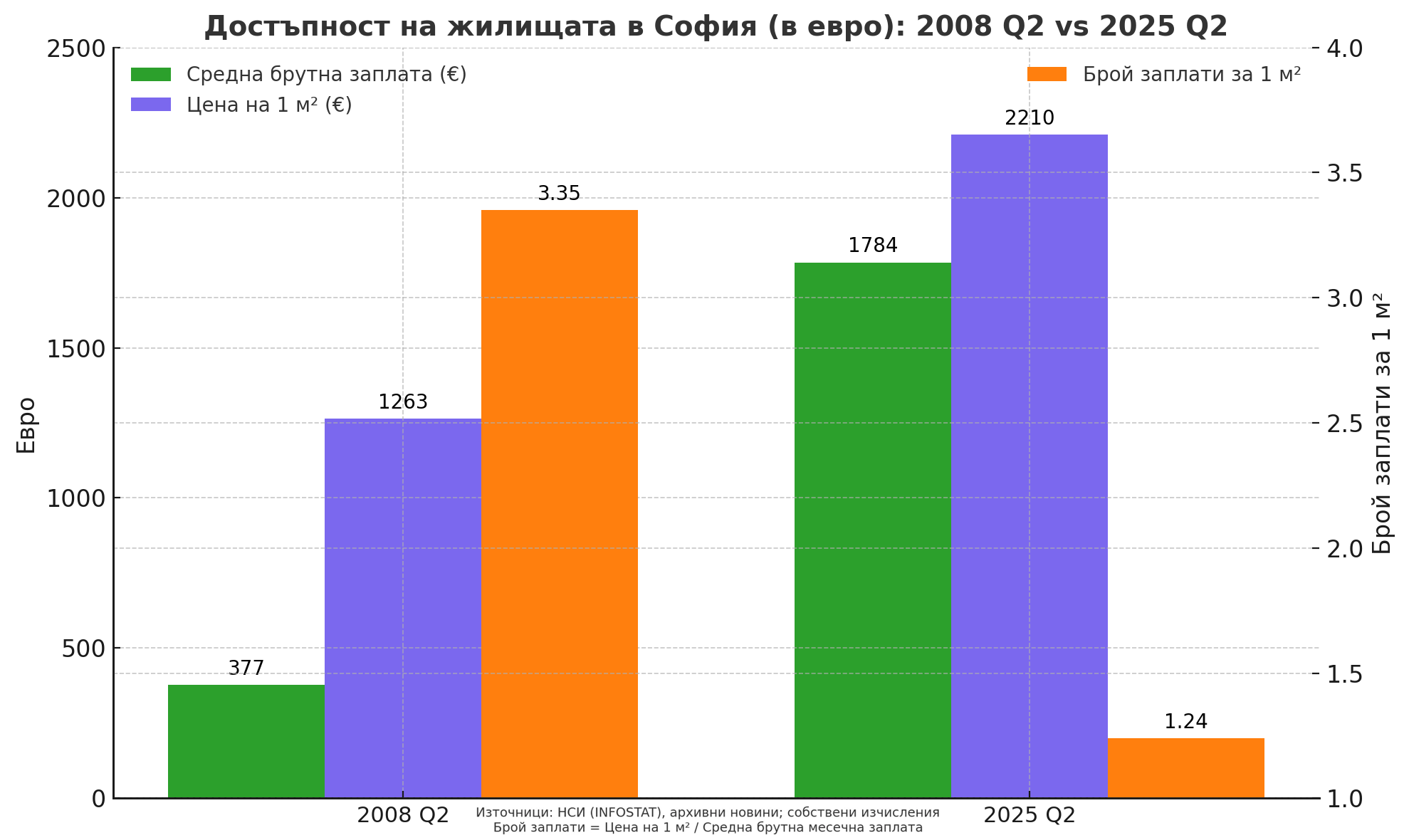

Нека да сравним 2008 г. пикът в цените на имотите в София точно преди световната финансова криза с днешно време – 2ро тримесечие 2025 г.

След малко ровене в архиви на инфостат, намирам че през 2008 г. средната брутна заплата в София за второто тримесечие е 738 лв. В архивите на новините намирам, че средната цена за 1 м2 жилище в София е 1263 евро = 2470 лв. Следователно са нужни 3,35 средни брутни заплати за 1 кв.м. в София.

Каква е ситуацията в момента: 2-ро тримесечие на 2025 г. Средната брутна работна заплата в София е 3489 лв. Средната цена за 1 кв.м. в София в момента е около 2210 евро = 4322 лева. Следователно са нужни 1,24 средни брутни работни заплати за 1 кв.м. в София.

Не само че няма балон, но изглежда, че имотите в София в момента са около 3 пъти по-достъпни от 2008 г.

Балонът е паричен и парите се обезценяват бързо, затова човек трябва да инвестира там, където разбира.

ОЧАКВАНИЯ ДО КРАЯ НА 2025 г.

Голямата картина на парите

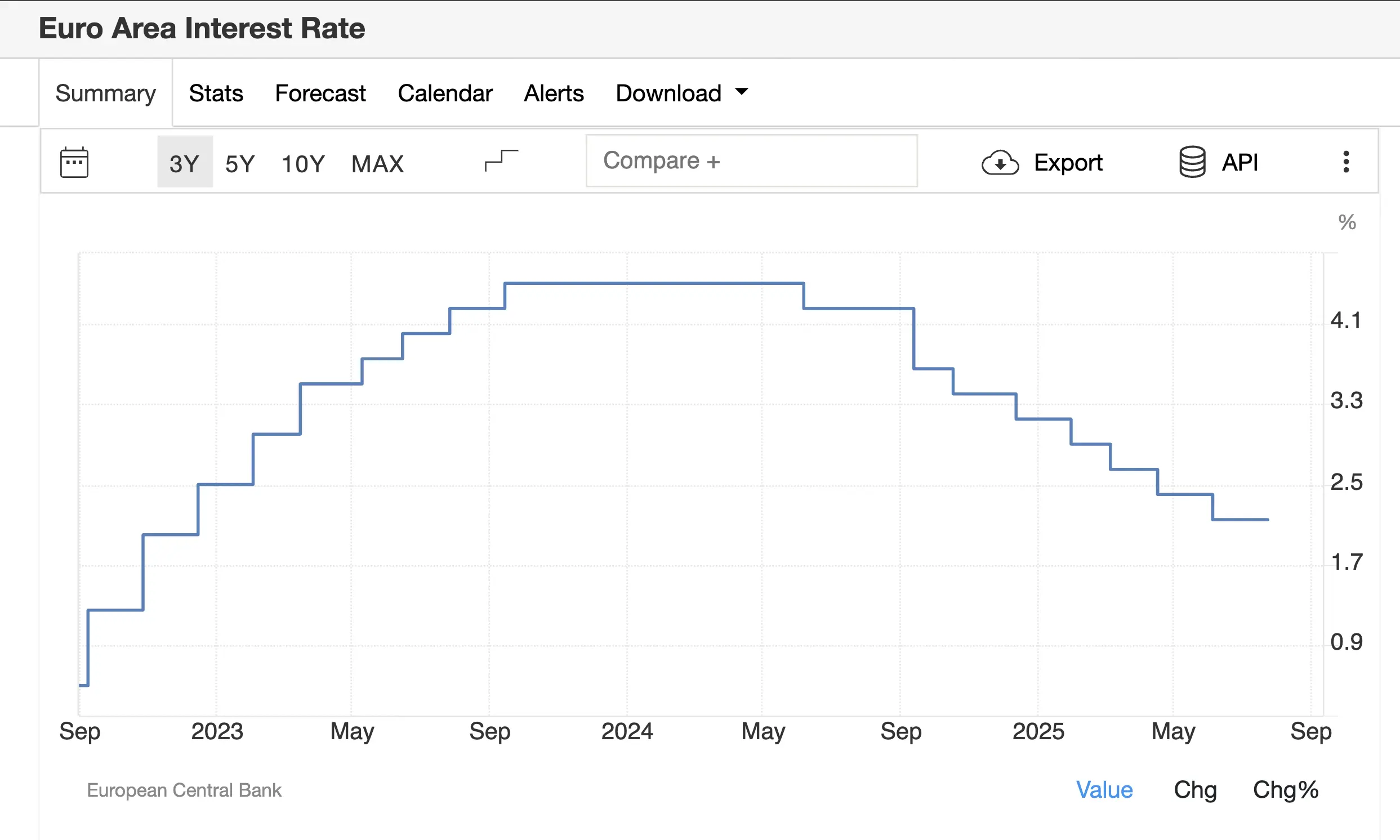

Твърде вероятно е ЕЦБ да продължи да намалява основния лихвен процент, който след последното намаление през юни е 2.15%, поради острата нужда да продължи да стимулира икономиката (бизнеса и потреблението) с повече и по-евтини пари.

Вече писах обширно в предния анализ относно влизането на България в клуба на богатите (и задлъжнелите), какво очаквам да се случи с лихвите по ипотеките и бизнес кредитите, след като ЕЦБ вече няма да ни е мащеха, а майка.

Дори основната лихва на ЕЦБ да спре на 2.15% и да не пада, то еврото ще продължи да се увеличава в обръщение и ще продължи да се обезценява и да губи покупателна сила. Защо ли? Може би ще проверите в интернет баланса на ЕЦБ и ще видите, че парите в обръщение намаляват вече няколко години, откакто вдигнаха основната лихва?

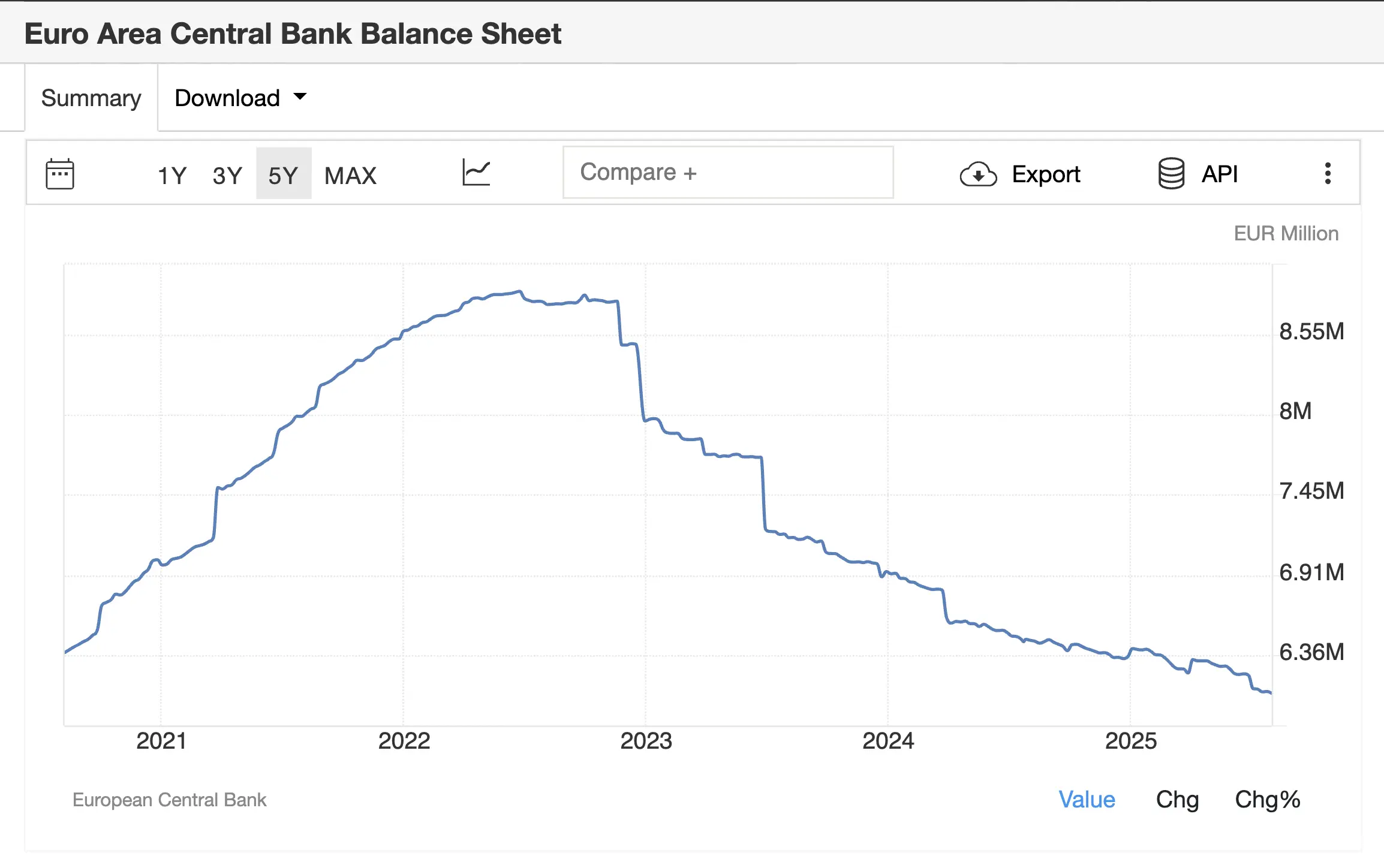

Баланс на ЕЦБ

За да се ориентирате по-добре: 6.36 милиона в милиони (както е графиката) = 6,36 трилиона евро.

Балансът на Европейската централна банка (ЕЦБ) е като отчет и счетоводна таблица на това колко активи държи. Така ЕЦБ (и всяка друга централна банка) може да напечата пари (от въздуха) и да влее в икономиката като:

- Купи държавни облигации (така наречените Количествени улеснения – QE) или с други думи това са заеми към държави

- заеми към банки

- покупки на злато и др.

Когато ЕЦБ вдигна лихвата през 2022, идеята беше да намали активите си (заемите към банки и покупките на държавните ценни книжа). Това става, тъй като банките, които преди време са взели дълги заеми от ЕЦБ на нулева лихва, бързат да ги върнат, при положение, че лихвата скача нагоре. Чрез основния лихвен процент и по този начин централните банки контролират паричното предлагане. Като добавим и това че намаляват покупките на ДЦК (държавни облигации) + банките бързат да върнат заемите, защото лихвата се е покачила = балансът в счетоводната книга намалява от близо 9 трилиона на 6,36 трилиона евро.

Ако спрете проучването на темата дотук, може да си извадите грешния извод, че ЕЦБ си е прибрала част от парите, които е инжектирала в икономиката, след като вдигна лихвите и че положението е стабилно.

Но ще ви разочаровам като ви покажа още една графика.

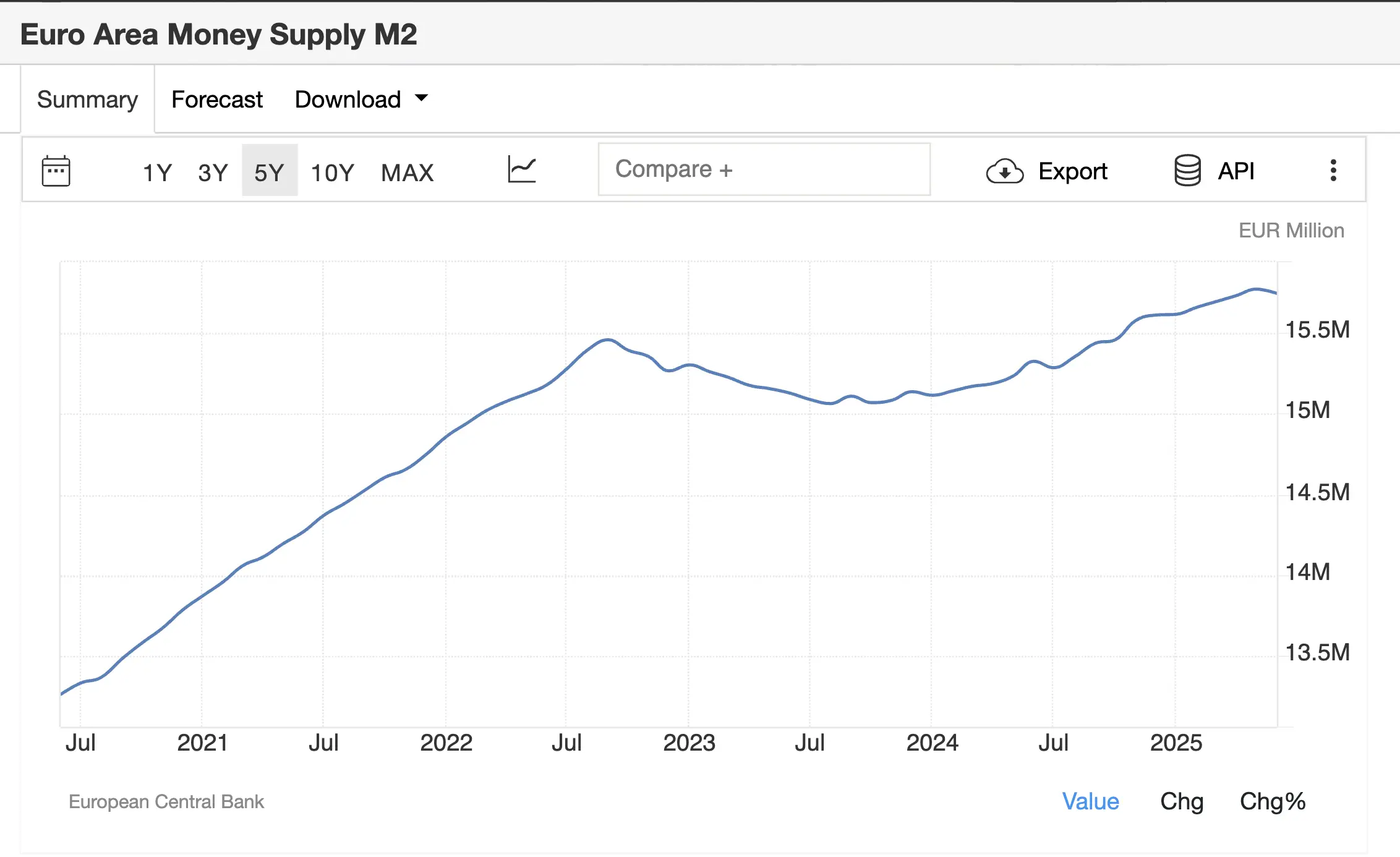

ЕЦБ Пари в обръщение – M2

Виждаме, че парите в обръщение намаляват за кратко, но след това продължават да растат и вече са над 15.5 трилиона евро. Как става това?

Какво включва М2 паричното предлагане? Това са всички пари в обръщение (евро в случая).

М2 (парите в обръщение) = М1 + депозити (спестовни депозити + срочни депозити до 2 години + депозити с договорено изтегляне до 3 месеца).

М1 – най-ликвидните пари, налични пари в обращение (банкноти и монети, държани от населението), текущи разплащателни сметки, от които може да се тегли незабавно (чрез банкомат, чек, карта, превод и т.н.)

След като централната банка, в случая ЕЦБ, чрез количествени улеснения, напечата пари от въздуха и ги вкара в банковата система, дори след като „прибра обратно“ част от тези пари и ги изчисти от баланса си чрез рязкото повишаване на основния лихвен процент, то колелото на паричното мултиплициране от банките се е завъртяло и виждаме как парите в обръщение се увеличават. Как се получава това?

- Рязкото увеличение на активите на ЕЦБ в отговор на кризата причинена от локдауните по време на ковид (масово изкупуване на облигации (кредити към държави) и кредити към банки) вкара огромна ликвидност (много ново-напечатани пари в икономиката).

- Дори след започване на свиването на баланса на ЕЦБ, предизвикано от рязкото вдигане на лихвения процент (което накара банките да връщат евтините заеми (TLTRO) взимани от ЕЦБ на почти нулеви лихви за голям период от време), то тази „пандемична“ парична маса продължава да циркулира в икономиката, поддържайки растежа на парите в обръщение.

- Парите в обръщение (М2) могат да се увеличават, защото търговските банки продължават да „създават пари“ и да дават кредити → всеки нов кредит създава нови депозити в икономиката.

Как така обикновените банки могат да създават пари? Не е ли тази магическа сила присъща само на централните банки?

Разбираемо обяснение – как банките дават кредити без да взимат пари от ЕЦБ

Представи си, че отиваш в банката и взимаш заем от 100 000 евро.

- Банката не влиза в сейфа да ти даде готови банкноти.

- Тя просто пише в компютъра си:

„Сметката на Яна: +100 000 евро“ - За банката това е пасив (тя ти „дължи“ тези пари, защото можеш да ги изтеглиш).

- Едновременно с това записва:

„Кредит към Яна: 100 000 евро“ – това е актив за банката, защото ти ще ѝ ги върнеш с лихва.

Резултат: пари се появяват „от нищото“ – твоят депозит не е взет от някой друг, а е ново създадено „банково“ евро.

Минималните резерви по регулация (истинските централнобанкови пари), които банките в еврозоната са задължени да държат в ЕЦБ са 1% от стойността на депозитите. Ако тези 100.000 евро ипотечен кредит отпуснати от Банка 1 на купувач на имот, отидат в Банка 2 при продавача като депозит, то Банка 2 е задължена да изпрати минимум 1% в ЕЦБ (1000 евро) като резерв. В България минималния резерв, който банките трябва да заделят в БНБ е 12% от всеки депозит – това консервативно ограничение до голяма степен е една от причините банките в България да имат добра ликвидност (наличен кеш) и да продължат да дават добри лихвени проценти по ипотеките, дори когато в еврозоната и САЩ лихвите по ипотеките скочиха сериозно.

Докато системата за създаване на пари от банките работи по този начин, то парите ще продължават да губят покупателна сила, което най-ярко ще се вижда в цените на активите (вкл. имотите), които ще продължават да растат.

Вижте и предходния ми анализ относно: България в Еврозоната: Какво означава за кредитирането, имотния пазар и обществените финанси

Автор: Тома Стайков

.

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите