Въведение

При присъединяване към Еврозоната, България ще се сблъска с ключови промени в паричната и фискалната политика. Тази статия разглежда фундаментални аспекти:

- минималните резерви, част от депозитите, които банките към момента не могат да пипат

- нивото на държавния дълг и бъдещото задлъжняване

- сметката, която трябва да платим на входа на еврозоната

- отговорността в спасителни механизми за държави пред фалит

- лихвите по кредитите за бизнеса и ипотеките

- влиянието върху недвижимите имоти и бизнеса

- ползите и рисковете за бизнеса и хората от влизането в еврозоната

Целта е да разсеем мъглата, която създават крайните поддръжници и противници на еврото, за да може да планирате ефективно и спокойно.

„Нищо не е толкова зле, колкото изглежда и нищо не е толкова добре, колкото изглежда.“ Добре или зле, го правят нашите реакции и решения.

1. Освобождаване на минималните резерви 🏦

- В момента българските банки са задължени да държат 12% от депозитите под формата на резерви в БНБ.

- След приемането на еврото този процент пада на 1 %, следвайки стандарта на ЕЦБ. Анализите сочат, че това ще освободи около 15 млрд. лв. ликвидност, която банковата система може да насочи към кредити, вместо да стои „заключена“.

- Според БНБ, към края на декември 2024 общите депозити в нерегулирания (nongovernment) сектор достигнаха 140.4 млрд. лв., което е годишен ръст от 10.1 % (≈ +12.9 млрд. лв.)

- Следователно през 2026 година банките в България ще стартират с около 100% увеличение на ликвидността (нови депозити + освободен минимален резерв) и ще могат да дават двойно повече кредити.

- В Еврозоната банките получават лихва върху излишните резерви — към юни 2025 това е 2 %, което е по-малко от пазарните лихви по бизнес, потребителски и ипотечни кредити, което означава, че банките в България ще продължат да залагат на кредитиране, а не на съхранение в централната банка.

📉 Влияние върху ипотечното кредитиране: „Лихвите няма да се повишат, даже обратното“

- Увеличаването на ликвидността в банките ( с около 100%) е предпоставка за намаляване на лихвите, а не за тяхното повишаване.

- Лихвите по ипотеките, които в момента са около 2.2% едва ли ще се понижат, при положение, че ЕЦБ дава 2% за излишните резерви, но също така няма и да се повишават. Но лихвите по потребителските и бизнес кредитите има накъде да стават по-ниски, предвид голямото наличие на кеш, което банките в България ще отключат.

2. Държавният дълг: Практика vs. Пакт за стабилност

При влизане в еврозоната България ще трябва да следва мониторинг от ЕК, с годишни процедури за фискална стабилност. Трябва да поддържа дълг под прага 60 % (към момента държаният ни дълг е около 25% от БВП) и дефицит до 3 % на теория, но както виждаме на практика редица държави не спазват това правило и не са „изгонени от еврозоната“.

- Договорът за присъединяване към Еврозоната налага ограничение до 60 % дълг спрямо БВП, но само на теория …

- Реално много страни надвишават този лимит на практика — напр. Гърция (153 %), Италия (135 %), Франция (113 %), Белгия (105 %), Испания (102 %), Португалия (~100 %), а дори Германия е около 62–63 %.

Грешки в прилагането на икономическата политика, извънредни кризи (2008-2010, Covid и последвалата енергийна криза) и финансиране чрез механизми като NextGenerationEU доведоха до нарушения на лимита от 60 % дълг спрямо БВП.

NextGenerationEU: Това е пакет от заеми и безвъзмездни средства, финансирани чрез общ европейски дълг (еврооблигации) в размер на 750 млрд. евро, за подпомагане на възстановяването след пандемията.

🇩🇪 Какво се случва с дълговата спирачка в Германия?

Как бе променен законът за „дълговата спирачка“ (Schuldenbremse) през март 2025 г.? На 18 март 2025 г. Бундестагът (с 512 срещу 206 гласа) прие изменение в Конституцията. Изменението дава: Изключение за разходите за отбрана и сигурност, над 1 % от БВП. Какво означава практически? В бъдеще военните разходи над 1 % от БВП няма да се броят към лимита по държавния дълг.

📌 Какво означава всичко това за България:

При външен дълг от 25% от БВП и разхлабване на правилата, като горната границата се измества на 60%, според вас какво предстои?

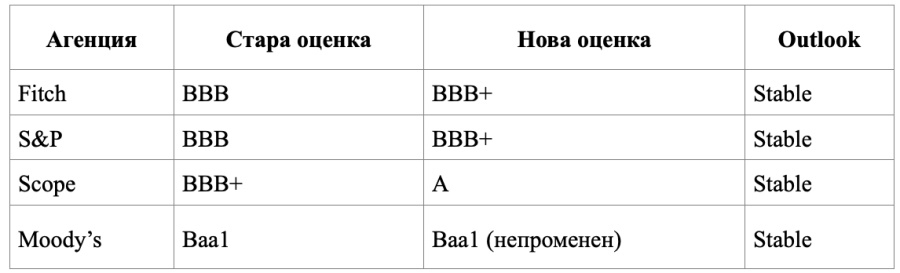

3 от 4-те водещи рейтингови агенции промениха оценките си за кредитния рейтинг на България.

Това е сигнал за международните инвеститори, а за България означава по-евтини заеми и по-широк достъп до финансови пазари.

Лошо ли е това, че държавата ни ще има повече възможности за кредити на по-добри лихви?

Зависи как се използват тези кредити и как се инвестират. Някои хора теглят кредити, за да си купуват пасиви, неща които обикновено не могат да се позволят и които водят до повече разходи: примерно луксозна кола на старо, извън гаранция. Други хора теглят кредити, инвестират и в последствие връщат кредитите, като също така увеличават и своето богатство.

За какво ще харчи държавата България, демек … настоящите и бъдещи политици, новите кредити и дали ще бъде разумно, не мога да прогнозирам с точност, но усещането ми е по-скоро негативно. В крайна сметка зависи и от нас самите, от народа, който избира „народните представители“, от нашата визия. Ако много хора се обединят и искат конкретни промени и конкретни бъдещи инвестиции, но политиците, които ще искат да бъдат избрани със сигурност ще се съобразят. Политиците са до-голяма степен популисти, обещават това, което хората искат. Хората знаят ли какво точно искат? Хората готови ли са да упражняват натиск и контрол?

Достъпът до сериозен финансов ресурс на добра цена (лихва) е огромна полза, но също така и огромен риск.

Държавният дълг в крайна сметка се плаща от данъкоплатците, и когато дългът и лихвите по него станат големи, обикновено се прибягва към увеличаване на данъците. Затова „на запад“ данъците са много по-високи, отколкото в България. Повече държавен дълг = повече разходи за лихви=по-високи данъци = по-дълбоко бъркане в джоба на данъкоплатеца.

3. Какво трябва да плати България, за да стане пълноправен член на клуба на богатите?

Чрез ESM (European Stability Mechanism – Европейски Механизъм за Стабилност), страните в Еврозоната гарантират спасителни фондове.

При присъединяване към Еврозоната, делът на Българската народна банка в капитала на ЕЦБ е 0.9783 %, което означава че страната ще бъде отговорна за приблизително 1 % от всякакви гаранции, заеми или еврооблигации, емитирани от институции като ЕСМ или ЕЦБ. Съответно ще имаме и право на глас/мнение, с тежест около 1%. Тук е мястото и да споменем, че за този дял от капитала на ЕЦБ в размер на 0.9783 %, БНБ ще трябва да плати 0.9783 % от 10.825 млрд. € (Капиталът на ЕЦБ) = 105.9 млн. евро (теоретичен дял).

В криза, когато се активира заем за друга страна (напр. Гърция), България може да бъде задължена да покрие част от този заем. При заем от ЕЦВ/ESM на стойност 100 млрд €, отговорността на БНБ (и съответно България) ще бъде ≈0,9783 млрд € (~1 млрд €).

🧾 Хипотетичен случай:

- Гърция (или друга държава) получава спасителен заем от 100 млрд. € чрез ESM.

- България носи около 1 млрд. € потенциален дълг, ако Гърция не го върне.

- Вноската се изплаща постепенно и не е еднократно включване в бюджета.

Участие на България в Европейския стабилизационен механизъм ESM (European Stability Mechanism)

- След влизане в еврозоната, България става акционер в ESM, който е фонд за спасяване на закъсали държави (пример: Гърция, Португалия, Кипър или всяка друга държава в еврозоната с финансови проблеми).

- Задължителна вноска: на база капиталовия дял (≈ 0.9783 %) → пълният капитал на ESM е около €708 млрд., така че дяловата вноска на България може да достигне до около €6.9 млрд., като само част от тях се плащат веднага, а останалите са „гарантирани“ при нужда.

Ако вземем предвид как са плащали досега акционерите в ESM:

- Общ капитал на ESM: €708.5 млрд.

- Платен капитал от всички държави акционери („paid-in capital“): €80.97 млрд.

- Callable капитал, гарантиран при нужда от всички държави акционери): €627.5 млрд.

💶 Какво означава това за България?

Общ абонамент (ангажимент):

- €708.5 млрд. × 0.9842 % = около €6.97 млрд. – това е общата вноска на България, от която:

- Трябва да плати своя дял от платения капитал на ESM: → €80.97 млрд. × 0.9842 % = около €797 млн. платими веднага

- Остатъкът от: €6.97 млрд. – €797 млн. = около €6.17 млрд. е т.нар. callable capital. Това са средства, които не се плащат предварително, но могат да бъдат изискани от ESM при нужда, напр. при финансова криза в страна от еврозоната. България гарантира, че ще ги плати, ако бъде извикан капиталът. Това е ангажимент, записан в договор, но не е текущ разход.

ОБОБЩЕНИЕ НА ПЛАЩАНИЯТА НА БНБ И БЪЛГАРИЯ ПРИ ВЛИЗАНЕ В ЕВРОЗОНАТА:

- Капиталово участие в ЕЦБ: БНБ ще трябва да плати 0.9783 % (дял определяща се на база на население + БВП на всички страни от ЕС (27) от 10.825 млрд. € (Капиталът на ЕЦБ) = 105.9 млн. евро (теоретичен дял)

- Дял от платения капитал на ESM: → €80.97 млрд. × 0.9842 %((дял определяща се на база на население + БВП само на страните в Еврозоната) = около €797 млн. платими веднага

ОБЩО: ≈ 902,9 млн. евро веднага

+ около €6.17 млрд. е т.нар. callable capital („гарантиран капитал“ или „поискуем капитал“) по механизма на ESM, при нужда и криза в някоя от страните в Еврозоната.

4. Участие на България в нови дългове / облигации на страните от еврозоната и ЕЦБ

Участие във възможни нови дългови програми на ЕЦБ. ЕЦБ не издава еврооблигации пряко в класическия смисъл. Няма собствени емисии на дълг „от името на ЕЦБ“. Но ЕЦБ изкупува облигации на държави от Еврозоната чрез:

- PEPP (Pandemic Emergency Purchase Programme),

- APP (Asset Purchase Programme).

Това на практика означава, че ЕЦБ може да стимулира създаване на нови дългове, непряко, но заобиколно, чрез изкупуване на облигации (дълг) на страни от Еврозоната.

✅ България ще стане допустима страна, чиито ДЦК могат да се купуват от ЕЦБ на вторичния пазар.

РИСКОВЕ: На практика, непряко и заобиколно, ЕЦБ може да изкупува издадените облигации от държави в Еврозоната. Така, ако дадена държава от еврозоната с големи дългове и проблеми емитира дългови облигации, които повечето инвеститори и фондове не искат да купят, то ЕЦБ може да ги купи (не е трудно да се разберат помежду си) и така България и другите държави от еврозоната вече имат своят дял и риск от този дълг.

5. Чужд капитал и корпоративна собственост на имоти. Жилищата от “нишов до основен” актив

Чуждестранни инвестиции в недвижими имоти в България през 2024 г. са отрицателни.

Чуждестранни инвеститори, които са купували в миналото продават, а нови купувачи от чужбина почти няма. Затова се стига до отлив на средства – повече продажби, отколкото покупки от чуждестранни инвеститори. На практика, всички в бранша си знаем, че в последните 10 г., чуждестранни купувачи в София почти няма.

- през 2024 г. е отчетен отлив от –15.2 млн €,

- докато през 2023 г. отливът беше –13.2 млн € .

Словакия пък от друга страна отчита големи чуждестранни инвестиции в имоти (пример):

Прием на еврото през 2009 → значителен интерес от чуждестранни инвеститори.

През 2024 г. 56 % от инвестиции в недвижими имоти са чуждестранни.

(източник: CBRE Slovakia, 2023)

Еврозона – ECB Working Paper No 3026 (2024)

Годишни покупки на жилищни активи от институционални инвеститори в еврозоната (фондове, корпорации, пенсионни/застрахователни) се наблюдават от 2007 до 2022 г.

Ясен тренд – постоянен ръст през последното десетилетие, като институционалната активност става системно значима на жилищния пазар. Според годишния индекс на INREV, през 2023 г. жилищните имоти съставляват 22.7 % от всички активи, управлявани от институционални инвеститори, в сравнение с едва 6.6 % през 2013 г. .

➡️ Това показва грамаден ръст на жилищния сегмент във фондовете – от “нишов до основен” актив.

Чуждестранните инвестиции и покупки на имоти в България ще се увеличат, защото ще отпадне „ВАЛУТНИЯТ РИСК“ за големите играчи.

Със сигурност, приемането на еврото за валута в България, ще привлече интереса на институционалните инвеститори (инвестиционни фондове, корпорации, пенсионни и застрахователни), защото за тях ще отпадне валутния риск, който съществува при наличието на националната ни валута – лев. „Но ние сме във валутен борд“…. Да, но валутният борд може да падне с решение на парламента, така че хипотетично валутният риск съществува.

Валутен риск означава да имаш евро, които искаш да инвестираш, но да трябва да ги превалутираш… примерно в турски лири, за да купиш парцели в Истанбул. Турската лира е загубила – 22.94 % спрямо еврото само за последната 1 г. Така че тази инвестиция би имала голяма валутна загуба, ако искаш да продадеш и да обърнеш лирите отново в евро.

💼 🎯 Хипотеза: Дългосрочна инвестиция от чуждестранен фонд

🔹 Сценарий: Фонд за дялови инвестиции от Нидерландия планира да инвестира 30 млн. евро в логистичен парк край София, с хоризонт от 12–15 години.

⚠️ Въпросът, който си задават:

„Ами ако в някакъв момент валутният борд бъде премахнат и лева се обезцени? Достатъчно стабилно ли е правителството в България?“

📌 Защо това не е само теоретичен въпрос?

1. Валутният борд не е вечен:

- Поддържан е със закон, но може да бъде отменен с обикновено мнозинство в Народното събрание.

- В случай на икономическа или политическа криза, натискът върху борда може да нарасне.

- Исторически примери (Аржентина, Хонконг) показват, че бордовете не са неразрушими.

2. При падане на борда — риск от девалвация:

- Ако левът се обезцени, това намалява реалната стойност на възвръщаемостта в евро.

- Инвеститорите изчисляват риска в вътрешна норма на възвръщаемост (IRR) — валутният риск може да срине прогнозите им.

- Ако хипотетично бордът падне, а след това стойността на лева падне спрямо еврото с 30%, активите на инвеститора губят стойност.

🔸 За чуждестранния инвеститор самият факт, че бордът може да бъде отменен, създава валутен риск, който:

- влияе на цената на капитала (cost of capital),

- увеличава изискваната възвръщаемост,

- или изисква хеджиране (което оскъпява сделката).

Голяма част от тези фондове имат ограничения за инвестиции в държави в Европа, които използват различна валута от Еврото. Има и изключения като Полша, но силната им икономика и положителен търговски баланс (повече износ, отколкото внос) създава необходимото доверие. Еврото е втората най-често използвана валута в световните чуждестранни валутни резерви — с около 20 % дял, спрямо 58 % за щатския долар, според последните данни на IMF COFER (края на 2024). Затова еврото се приема за нискорискова валута и практически няма валутен риск, особено ако говорим примерно за немски фонд, който оперира с евро.

ИЗВОД:

Очаквам да се появят нови купувачи от чужбина, както фондове, така и частни лица, което е много вероятно да доведе до влошаване на достъпността (поскъпване на имотите по-бързо от заплатите) за местните хора.

ПОЛЗИ И РИСКОВЕ ОТ ПРИЕМАНЕ НА ЕВРОТО В БЪЛГАРИЯ

✅ ПОЛЗИТЕ:

- Освобождаване на още ликвидност в търговските банки в България.

Повече кеш в банките, може да доведе до по-добри лихви за бизнес кредитите и до запазване на добрите лихви при ипотечните кредити.

- Повишена стабилност и доверие от чуждестранни инвеститори:

Влизането в еврозоната се разглежда като гаранция за фискална и институционална зрялост. Може да увеличи инвестициите в комерсиални и жилищни имоти, както и индустриални активи – както се е случило в Словакия (56 % чуждестранен дял в инвестициите в имоти през 2024).

- Премахване на валутния риск за чуждестранните инвеститори:

Това би могло да донесе нови чуждестранни инвестиции, отваряне на нови работни места, повишаване на заплатите.

- По-ниски транзакционни разходи:

Без комисионни за обмяна на валута, по-евтини трансфери, по-лесно прогнозиране на цените.

- По-добър достъп до капиталовите пазари:

Потенциал за по-ниски лихви по бизнес кредити, особено за дългосрочни инвестиции. По-лесно финансиране от международни институции (банки, фондове).

- Връщане на Българи от чужбина:

Създаването на нови работни места и по-високи заплати за квалифицирани кадри може да накара много гурбетчии да се завърнат. Те имат имоти тук и биха се върнали, ако има повече възможности за работа и реализация. Това важи особено за провинцията, както и за по-малките градове.

⚠️ РИСКОВЕ И ПРЕДИЗВИКАТЕЛСТВА

- Загуба на паричен суверенитет

България няма да може да девалвира валутата си или да печата пари при криза. Колкото и крайно да звучат тези мерки, при тежка икономическа криза, те могат да помогнат на една държава да изплува. В еврозоната и ЕЦБ този инструмент за гъвкаво управление на икономически шокове няма да бъде наличен.

- Риск от по-висока инфлация в прехода

Психологически и спекулативен ефект при закръгляване на цени (наблюдаван в Хърватия, Словакия). По-уязвими домакинства с ниски доходи.

📌 Пример: Кафе за 1.90 лв. = 0.97 € → „закръгля се“ лесно до 1.00 €, което е реално +5.3% инфлация.

Синхронизиране на цените с по-развити икономики.

📈 Нарича се „ценова конвергенция“. След въвеждането на еврото, търговците често се ориентират по цените в останалите страни от еврозоната, особено в сектори с трансгранична конкуренция: напр. техника, дрехи, услуги, храни с вносен компонент. Цени, които до този момент са били изкуствено по-ниски, започват да се изравняват с тези в другите държави.

📌 Пример: В Хърватия след въвеждането на еврото (2023) цените на храните и напитките скочиха с ~18% в рамките на годината — отчасти заради външни фактори, но и поради ценова конвергенция.

- Влошена достъпност при имотите

При влизане в еврозоната често има увеличено търсене на активи (имоти, земя) особено от чуждестранни инвеститори. Това води до: нарастване на цените на активите или инфлация на активите, която не се отчита.

📌 Пример: В Латвия и Словакия, след присъединяването към еврозоната, беше отчетен пик в имотната инфлация в рамките на първите 2–3 години.

- Плащане на чужди сметки.

България ще участва с ~797 млн. евро платен капитал в ESM и ~6.17 млрд. евро гарантиран callable капитал. Това означава дялово участие в еврооблигации – възможност за поемане на колективен дълг, не директно чрез облигации на ЕЦБ, а заобиколно, след като ЕЦБ купи например облигации издадени от Гърция (по-горе е обяснено). Хипотетично можем да станем солидарни за дълг емитиран от друга държава, с чиято политика не сме съгласни, след като ЕЦБ купи този дълг. Рискът от фалит на държави в Еврозоната е теоретично малък към днешна дата, но съществува.

- Вдигане на прага на допустимия държавен дълг от 25% на 60% от БВП

На практика виждаме, че много държави от Еврозоната са подминали доста сериозно и 60-те процента и работят с над 100% дълг. Неразумното и неефективно харчене на тези нови заеми от държавата ще доведе и до по-големи разходи за лихви и логично до вдигане на данъците.

ЗАКЛЮЧЕНИЕ:

„Нищо не е толкова зле, колкото изглежда и нищо не е толкова добре, колкото изглежда.“ Добре или зле, го правят нашите реакции и решения.

Продължавам да твърдя, че според мен ЕЦБ, както и другите големи централни банки, чрез политиките за увеличаване на количеството на парите, ще продължават да ги обезценяват. Независимо дали сме с долари, евро или лев с фиксиран курс към еврото.

Грешна е стратегията да се уповаваме на държавата и политиците и да разчитаме, че те ще се погрижат за всички нас. Би трябвало да бъде приоритет на всеки от нас да се погрижи за собственото си здраве и за собствените си финанси, преди да разчита на качествена болнична грижа и на качествени финансови политики.

Едно е сигурно, днешната икономика не толерира залежали пари, тези пари се обезценяват с висока скорост. Лична отговорност на всеки е да инвестира първо в себе си, за да подобри знанията и компетенциите си относно различните видове инвестиции, след което да инвестира и в активите, от които разбира. Само по този начин можем да запазим и увеличим стойността на парите си.

Ето и няколко варианта за инвестиции в активи, но отново ще припомня, че инвестицията в себе си и повишаването на знанията и информираността за тези активи е на първо място.

- Златото увеличава стойността си с бързи темпове

🌍 Глобален тренд – Централните банки по света купуват над 1 000 тона злато за трета поредна година (2022–2024). Това е двоен ръст спрямо средния годишен темп през 2010–2021 (≈ 473 тона). Повече от 1 000 тона за година означава над 1/8 от добиваното злато в целия свят. Замяната на фиатни пари (долари, евро, рубли) за злато от централните банки, ни показва каква е тяхната стратегия, за да се справят с обезценяването на валутните си резерви. Златото има стойност, откакто свят светува и е един от най-често използваните активи за предпазване от загуба на стойност на парите.

- Bitcoin или така нареченото дигитално злато, си повиши стойността са над 80% в последната година.

Много хора все още не могат да разберат що е то Bitcoin и къде е неговата стойност, нека се информират допълнително. Много хора не вярваха, че цената му ще продължи да расте, когато достигна 100.000 лв., но преди няколко дни надхвърли дори 200.000 лв. Все повече компании и фондове купуват bitcoin, редица централни банки също променят реториката и намеренията си спрямо него – това кара някои анализатори да предвиждат, че в дългосрочен план цената на bitcoin ще премине и 1 млн. долара. Според най-големите фенове на „дигиталната монета“, bitcoin е решението и алтернативата на фиатните пари, които централните банки могат да печатат до безкрай и същевременно да ги обезценяват.

- Акции/дялове от компании придобиват все по-голяма популярност, като вече виждаме и български компании, които увеличават многократно стойността си.

Ще разчупим баналните примери с големите американски компании и ще покажем пример за една българска компания, която се развива много добре. Българската компания Allterco (Алтерко) стана известна с производство на детските смарт часовници с функция за проследимост – Myki Watch. Компанията се преименува на Shelly (името на най-продаваните й продукти) и продължи да развива гамата си от продукти в сферата на продукти за умния дом и свързаните устройства (умни контакти, релета, сензори и т.н.). Аз лично знам за Алтерко / Shelly още преди да се търгува на борсата.

Цената за акция бе 14,50 € през ноември 2021 г., когато компанията се листна на Франкфуртската борса. Към днешна дата стойността на акциите е около ~48 €, което представлява ръст от над 230 % от първоначалната цена за 4 години.

Има море от компании, които се търгуват на борсата и въобще не е лесно човек да избере в кой бранш и коя компания да инвестира. Със сигурност обаче дългосрочната стратегия е за предпочитане според мен и емоционално по-щадяща.

- Недвижимите имоти (жилища и земя) остават любимата инвестиция на Българите.

Имотите са консервативна инвестиция, от гледна точка на това, че в дългосрочен план, по-скоро не можеш да загубиш, тъй като цените на имотите исторически растат с времето – пак е свързано с обезценяването на парите. Дори хората, които купиха на върха на цените през 2008-2009 г., след което дойде кризата и цените паднаха сериозно, то през 2018 (или 10 години по-късно) можеха да продадат отново на печалба + допълнителен приход от наеми през тези 10 години.

От 2020 г. насам, след като инфлацията и обезценяването на парите се ускори значително (благодарение на затварянето на икономиката и спасяването й от Централните банки), цените на имотите се покачват със средно 17-18% на година, което вече ги изважда от категорията на консервативна инвестиция.

За имотите, както и за всички други инвестиционни възможности е нужно човек да бъде информиран и да си прави добре сметката, за да може да сключва изгодни сделки и да увеличава капитала си.

Едно е сигурно, с влизането в еврозоната, конкуренцията от страна на купувачи ще се увеличи, ще се появят чужди фондове и корпорации с много пари, които ще строят и купуват, не за да продават, а за да отдават под наем. Достъпността ще се влошава и ще става по-трудно за покупка на първо жилище в София и както в столиците на държавите в Еврозоната, все повече хора ще избират да стават наематели, тъй като няма да могат и да се класират за необходимият заем.

Автор: Тома Стайков

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите