Важните акценти:

- Най-накрая влязохме в Шенген, хората и стоките ще се движат по-бързо. Еврозоната се приближава към нас, което ще засили инвестиционният интерес от чуждестранните фондове, които инвестират в жилищни имоти.

- Скандинавският фонд SEE international обяви, че вече е най-големият наемодател в София със своето портфолио от 280 апартамента в широк център. Плановете на фонда са да увеличи апартаментите до 1000 и да продаде портфолиото на по-голям фонд.

- Доналд Тръмп даде сериозна заявка за прекратяване на войната в Украйна, както в предизборната си кампания, така и след като вече е президент.

- Централните банки, ЕЦБ и ФЕД, понижиха основните лихвени проценти. Икономиката на САЩ и ЕС не отчитат значим растеж, близо са до нулата, което предполага, че централните банки ще продължат да намаляват лихвите, за да стимулират икономическа активност.

- Цените на жилищните имоти в София са + 17.7% нагоре през III-то тримесечие на 2024 г. в сравнение с 1 година по-рано (III-то тримесечие 2023 г.). Цените на новото строителство продължават да растат повече (+22.1%) спрямо цените на съществуващите жилища (+14.6%) . Средната брутна заплата в София е нараснала с + 13.9% за същия период, а инфлацията падна до 1.2%.

- Броят сделки за 2024 г. са 35,259 бр., което е ръст с близо 10% спрямо 2023 г. 2024 г. е втората най-силна година по брой нотариални сделки в последните 10 години и отстъпва само на рекордната 2021 г. с 36,836 сделки. Корелацията между цените на жилищните имоти и броя сделки не е толкова проста и праволинейна, колкото се представяше.

- Има спад на издадените разрешения за строеж по брой жилища в София с -41% в сравнение с III-то тримесечие за 2023 г. (преди 1 година). Има спад с – 40% и в започнатите строежи по брой жилища (АКТ 2 – Открита строителна площадка), за същия период.

- През третото тримесечие на 2024 г. жилищното ипотечно кредитиране в България продължава да показва значителен ръст, въпреки въведените от Българската народна банка (БНБ) регулаторни мерки. Вписани са общо 14 348 ипотечни сделки (законови и договорни), което представлява увеличение от 22.8% спрямо същия период на 2023 г. Качеството на кредитния портфейл остава добро и се подобрява.

- София се изкачва до 4-то място по достъпност спрямо всички столици в Европа (не само ЕС).

Накратко: Чуждестранните фондове започват да купуват, Шенген и Еврозоната ще отворят вратите още по-широко. Войната в Украйна изглежда е към своя край. Централните банки свалиха лихвите и най-вероятно ще продължат да го правят. Официалната инфлация падна близо до 1%, заплатите в София продължават да растат стабилно на годишна база, а цените на имотите ги следват неотлъчно – инфлацията в активите и обезценяването на парите през тази призма продължава. Броят сделки за 2024 до края на III-то тримесечие е колкото през много силната 2021 г. Прогнозата за предлагане в близко бъдеще показва значително намаляване на издадени разрешения за строеж и започнато строителство, сметнато през брой жилища. БНБ регулира и ограничава кредитирането на рискови профили, но ипотечното кредитиране продължава да расте, а лошите кредити дори леко намаляват. Търсенето е стабилно, предлагането намалява, доходите растат, затова и цените на имотите продължават да се покачват. Основата на всичко това са доходите – докато доходите растат и цените на имотите и броя и обема ипотечни кредити ще продължава да расте. Когато повече фондове започнат да купуват цели сгради, още по-малко оферти ще излизат на пазара за нормалния купувач. Това ще влоши достъпността, защото предлагането ще бъде още по-ограничено, а цените ще продължат да растат. Тогава все повече млади хора и семейства ще избират опция наем.

А сега, малко по-подробно…

Шенген, еврозона и фондовете.

Свободното и по-бързо движение на стоки и хора в страните от шенгенското пространство със сигурност ще доведе до повече възможности и печалби за българските логистичните компании, краткосрочните наеми и градския туризъм в София. То и без това вече е пълно с чужденци в София… ще си кажете може би. Така е, но сега вратите за туристи, фондове и предприемачи, са още по-широко отворени. Шенген и Еврозона означава по-високо доверие и по-малко рискове в очите на чужденците… поне засега. Приемането на еврото на теория елиминира валутния риск за чуждестранните фондове. Валутният риск за големите инвестиции се отнася до възможността дадена валута да загуби стойността си, както в последните години наблюдаваме да става с турската лира. Независимо че дълговете на страните от еврозоната растат, икономиката е в затруднение, то еврото все още е една от двете световни доминиращи валути, заедно с долара. Независимо че левът е вързан за еврото чрез валутен борд, в очите на големите фондове, валутният риск съществува, защото валутният борд може да бъде отменен. Приемането на еврото е сериозна зелена светлина за голените фондове.

Прогнозите за фондовете, които ще почнат да купуват ги правим от няколко години – не сме толкова умни, просто гледаме какво се е случвало в столиците други развиващи се икономики в Европа и по света. Датският фонд за недвижими имоти SEE International доказа тази теза.

- Фондът вече е най-големият наемодател в столицата, като е собственик на шест сгради с 280 апартамента.

- Жилищата са по 75 кв.м в широкия център и центъра, в неголеми сгради със скандинавска архитектура и дизайн.

- Целта на компанията, подкрепена от инвеститорите Vaekstkapital, е да направи портфолио от 1000 имота, което в бъдеще да продаде на голям фонд.

Виждате ли, това даже не е голям фонд, има и много по-големи, за които интерес представляват голямо портфолио от 1000 апартамента. Така по-малките „междинни фондове“ ще свършат черната работа, за да може след години да направят големия удар – това си е бизнес ниша в света на фондовете. Да не забравяме, че те оперират с милиарди, а жилищните имоти им стават все по-интересни и сигурни инвестиции, особено след пандемията, когато много офиси останаха празни – жилищата са стока от първа необходимост, оттам те представляват сигурна и нискорискова средносрочна и дългосрочна инвестиция, което е идеално за голям фонд, който търси къде да пласира част от кеша. От пандемията насам инвестиционните фондове отделят все повече средства за инвестиции в жилищни имоти и тази тенденция продължава.

Война и геополитика

След избора на Тръмп, светът очаква край на войната в Украйна. В началото на 2025г. започна контранастъпление на украинските военни в Курска област, което прилича на финален опит за постигане на по-силна позиция за преговори с Русия. Украйна официално прекрати транзита на руски природен газ през своя територия, след като договорът между Киев и Москва изтече в края на 2024 г. Украинската страна отказа да преговаря за ново споразумение. Това бележи нова фаза във войната, тъй като почти две години двете страни водят военни действия, но също така и търгуваха помежду си – руският газ вървеше към Европа, за което Русия плащаше транзитни такси на Украйна. Изглежда доста странно, две държави да търгуват и да воюват по едно и също време. Вече не е така, транзитът на газ е преустановен, което само по себе си означава, че военните действия навлизат в нов още по-интензивен финален етап. Това е предпоставка цените на енергията в Европа да стават по-високи в средносрочен и дългосрочен план.

От февруари 2024 досега (януари 2025) цените на газта на Европейските борси са почти двойно по-високи. Не е тайна, че в Европа все още се купува руски газ, но завъртян през по-дълги маршрути и през повече посредници, което е една основателна причина за поскъпването.

В ЕС природният газ представлява около 20-25% от електроенергийния микс. Това прави газа вторият или третият по значимост източник след възобновяемите енергии и ядрената енергия. Страни като Италия, Нидерландия, Испания и Великобритания са силно зависими от природния газ за производство на електроенергия.

Над 40% от домакинствата в ЕС използват природен газ за отопление. Тази зависимост е най-висока в страни като Германия, Италия, Нидерландия, Австрия и Белгия. В Източна Европа (напр. България и Полша) природният газ има по-малък дял в отоплението, като въглища и дърва са все още важни източници.

Зависимостта на бизнеса в Европа от природния газ е значителна, особено в индустрии, които използват газа като основен енергиен ресурс или като суровина в производствени процеси. Увеличението на цените на газа оказва сериозно влияние върху конкурентоспособността на европейските предприятия, разходите за производство и икономическата стабилност.

Природният газ представлява около 30-35% от енергийното потребление на индустриалния сектор в Европа.

В някои индустрии делът му достига дори до 70-80%, особено там, където е незаменим като суровина.

Основни сектори, зависими от природния газ:

Химическа промишленост: Природният газ е основен ресурс за производство на амоняк (чрез процеса на Хабер-Бош), който се използва за торове. Около 70% от природния газ в този сектор се използва като суровина, а не за енергия.

Металургия и стоманообработка: Газът се използва за термична обработка и нагряване на метали. В производството на алуминий, например, природният газ често е основен енергиен източник.

Цимент и строителни материали: В производството на цимент и керамични изделия газът осигурява високите температури, необходими за обработка на суровини.

Хранително-вкусова промишленост: Използва се за термична обработка, сушене, пастьоризация и стерилизация. Значителен дял от енергията в този сектор се осигурява от природен газ.

Стъкларска промишленост: Около 80% от енергията в този сектор идва от природен газ за разтопяване на стъклото.

По всичко личи, че в Близкия изток има пренареждане на влиянието, бързата смяна на властта в Сирия ни подсказва, че на първо четене великите сили са постигнали някаква сделка. Ситуацията там обаче остава много сложна, борбата за влияние върху петролните и газови находища, както и относно новата стара идея за газопровод от Катар към Европа, тепърва предстои. В последно време се възобновиха дискусиите около проект за газопровод, който да свърже Катар с Европа, преминавайки през Саудитска Арабия, Йордания, Сирия и Турция. Този проект цели да предостави алтернативен маршрут за доставки на природен газ към европейските пазари, намалявайки зависимостта от руски енергийни източници.

Исторически контекст: Идеята за такъв газопровод не е нова. Още през 2009 г. се обсъждаше възможността за изграждане на тръбопровод от Катар към Турция, преминаващ през Сирия. Тогавашният сирийски президент Башар Асад отказа да подкрепи проекта, което според някои анализатори е допринесло за геополитическото напрежение в региона.

Настоящо развитие: След последните политически промени в Сирия и свалянето на режима на Асад, проектът отново е на дневен ред. Турция и Катар изразяват интерес към възобновяване на инициативата, виждайки в нея възможност за укрепване на енергийната сигурност на Европа и засилване на ролята на Турция като енергиен хъб в региона.

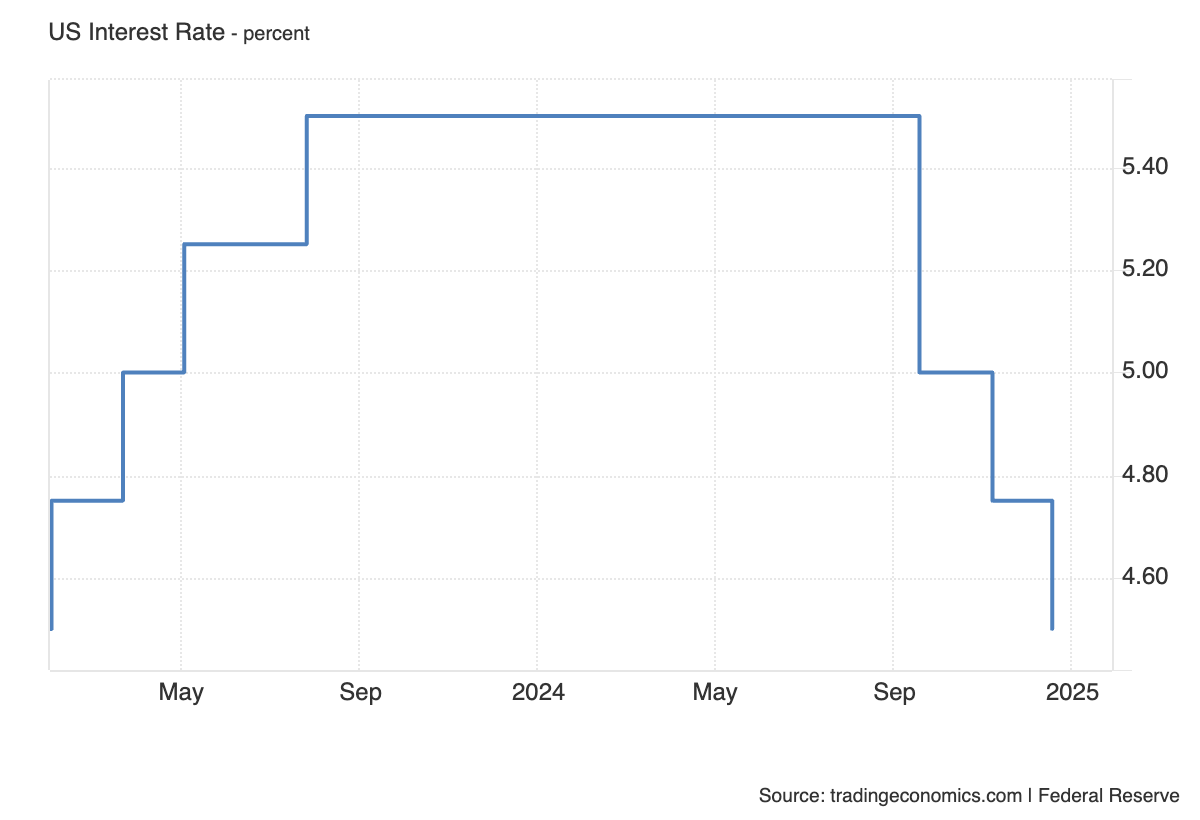

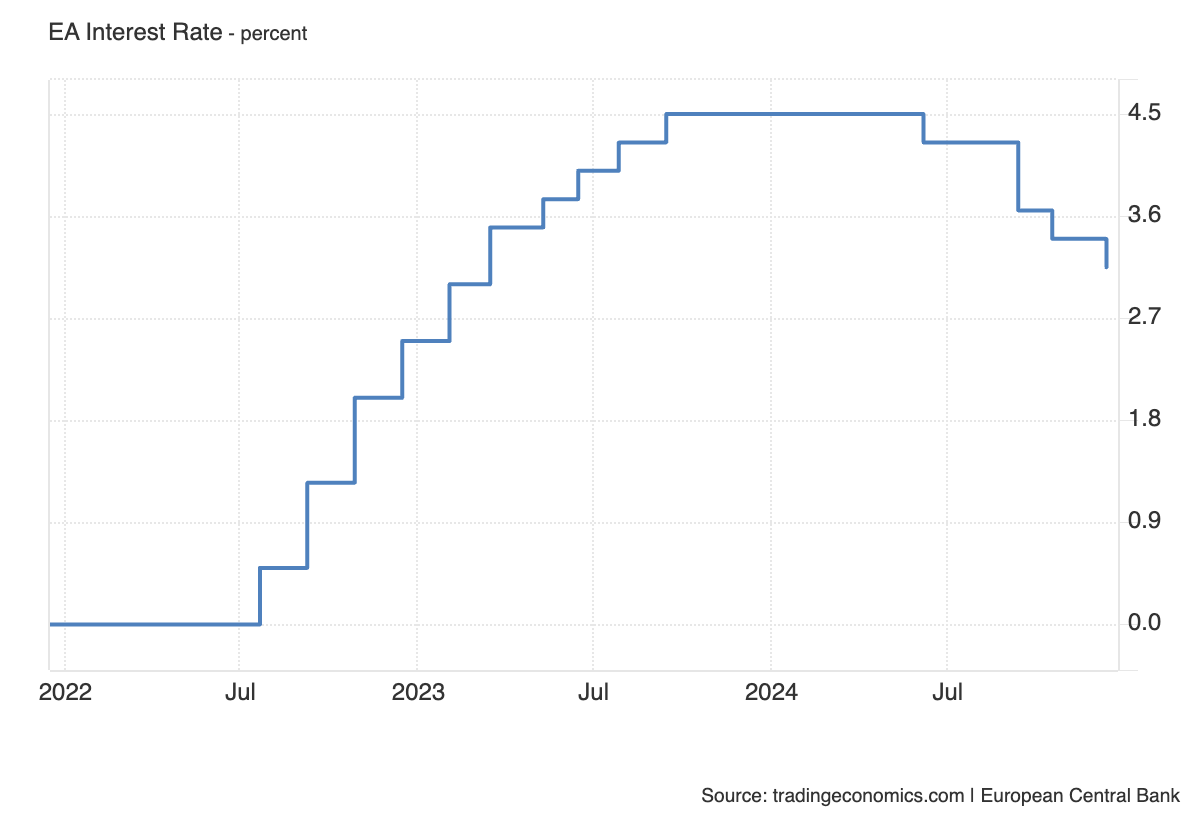

Централните банки, ЕЦБ и ФЕД, понижиха основните лихвени проценти

Военните действия в Европа и Близкия изток пречат на свободното движение на енергия, суровини и капитали, което пречи на растежа на икономиката. Задъхващите големи и задлъжнели икономики имат нужда от това централните банки да продължат да печатат пари, за да поддържат ликвидността. Освен печатането на пари е нужно и намаляване на лихвите, за да може икономиките на ЕС и САЩ да растат в тази сложна ситуация.

В края на август публикувахме по-подробен анализ и прогноза, затова че предстои понижаване на лихвите от ЕЦБ и ФЕД, вижте го тук: Централни Банки Август 2024 – Ще свалят ли лихвите?

Оттогава насам ФЕД понижи лихвата от 5.5% до 4.5% за едно тримесечие.

ЕЦБ понижи основния лихвен процент от 4.25% до 3.15% за същия период.

Икономиката на САЩ и ЕС не отчитат значим растеж, близо са до нулата, което предполага, че централните банки ще продължат да намаляват лихвите, за да стимулират икономическа активност.

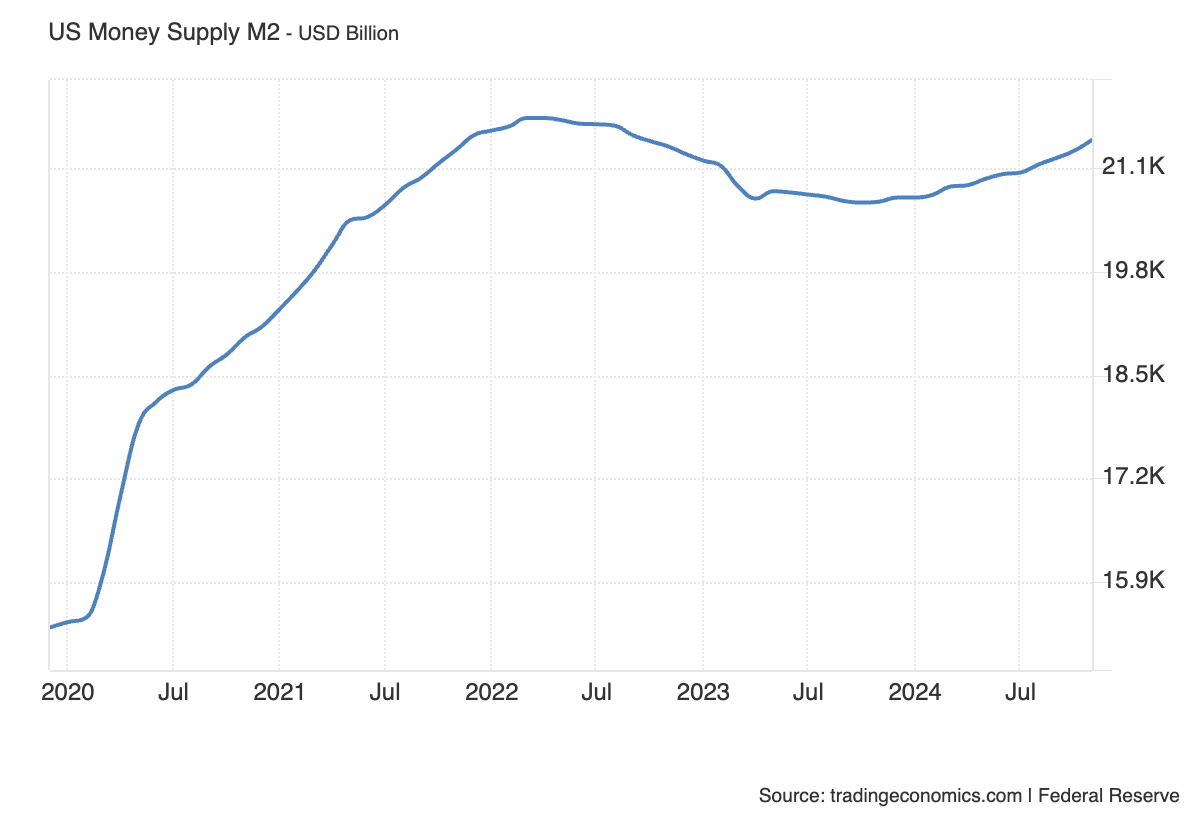

Намаляването на основните лихвени проценти от ЕЦБ и ФЕД при положение, че паричното предлагане на евро и долари е на исторически върхове може да означава само едно – продължаващо обезценяване и загуба на стойност на парите, както и повишаване на цените на активите (вкл. имотите).

Вижте графиките за паричното предлагане М2 за евро и долар:

Парично предлагане М2 в Еврозоната: 15 трилиона и 500 милиарда евро в обръщение.

Парично предлагане М2 в САЩ: 21 трилиона и 400 милиарда долара в обръщение

Цените на жилищните имоти в София са + 17.7% нагоре на годишна база

Това не е добра новина за хората, които още една година чакаха балона да се спука. Не е добра новина и за всички, които все още не са се качили на имотната стълба и тепърва ще имат нужда от това да купуват нов имот.

НСИ най-накрая сподели официални данни за това, че през III-то тримесечие на 2024 г. в сравнение с 1 година по-рано (III-то тримесечие 2023 г.) цените на жилищата в София са се покачили със +17.7%. За IV-то тримесечие на 2024 година, все още нямаме официални данни от НСИ, но е ясно че смело можем да кажем, че 2024 година завършва с ръст на цените на имотите с над +17% спрямо 2023 г.

https://www.canva.com/design/DAGXNDQjLFc/zUAP0q4-UBL485Q8UQh78A/view

III.2020 – 2024 Заплати, Инфлация, Жилища в София by Тома Стайков

Графика: Инфлация, заплати, жилища в софия 2020-2024

На графиката можем да видим, че растежът на цените на жилищните имоти продължава да бъде подкрепян и пряко свързан с ръста на средната работна заплата в София, който е +13.89% на годишна база, докато инфлацията падна до 1.2% на годишна база. Тук вече ясно се вижда, че цените на активите, каквито са имотите, не влизат в кошницата, на базата на която се измерва официалната инфлация.

Най-новите данни за инфлацията (които не са отбелязани в графиката) от декември 2024 спрямо декември 2023 сочат ръст до 2.2% на годишна база, предстои да видим какъв ще е ръста на заплати и цени на жилищата, но очакваме да се запазят сходни с данните от III-то тримесечие отбелязани в графиката по-горе.

На следващата графика, можем да видим съпоставка в изменението на цените за жилища ново строителство спрямо съществуващи жилища (където влизат и панелните блокове).

https://www.canva.com/design/DAGbZx6pmgY/vjMc60d_iCAQw6_zmIJBtg/view

2022-2024 цени ново строителство vs. съществуващи жилища София by Тома Стайков

Цените на новото строителство продължават да растат повече (+22.1%) спрямо цените на съществуващите жилища (+14.6%) . Както прогнозирахме в предния ни анализ, може отново да повторим, че занапред се очаква жилищата ново строителство да продължават да поскъпват повече, отколкото старите имоти. Причините за това са предимствата на новите проекти, а именно – възможност за закупуване на паркоместа, организирана поддръжка на общите части, влагането на по-качествени материали и др. Постепенно цените на жилищните имоти в панелните блокове ще забавят своя растеж.

Брой сделки и корелацията с цените на имотите

От първото тримесечие на 2022 г. започнаха да излизат редица статии и гръмки заглавия в медии за намаляващият брой сделки в София (спрямо много силната 2021 г.) и изводи за спукването на балона. Отново се показаха и много от експертите на култа към спукването на балона и започнаха с поучителните си проповеди в стил – „видяхте ли сега… казах ли ви аз, сделките са с 8% надолу, цените ще се сринат.“

Истината е че броят сделки не е в пряка корелация с цената на дадена стока. По-важното е какво е търсенето и какво е предлагането. Ако броят сделки е по-малък, защото търсенето е по-малко, то цената на стоката би трябвало да падне. Ако броят сделки е по-малък, защото предлагането е по-малко, а търсенето е на ниво, то по-скоро цената на стоката би се повишила.

Вижте следващата графика, която показва как се движи цената на жилищата, както и броят сделки за имоти в София.

https://www.canva.com/design/DAGbnpPcaYc/ev6g4Ea0q8NfhDrult7Dkw/view

БРОЙ СДЕЛКИ И ЦЕНИ 2020-2024 by Тома Стайков

Броят сделки за 2024 г. са 35,259 бр., което е ръст с близо 10% спрямо 2023 г. 2024 г. е втората най-силна година по брой нотариални сделки в последните 10 години и отстъпва само на рекордната 2021 г. с 36,836 сделки. Корелацията между цените на жилищните имоти и броя сделки не е толкова проста и праволинейна, колкото се представяше.

Един от основните ключови моменти е това, че от Агенцията по вписванията получаваме данни само за нотариалните сделки. Не можем да видим обаче реални данни за брой сключени предварителни договори в сгради ново строителство. Тези сделки остават „скрити“ за журналистите, но са видни за нас – брокерите на недвижими имоти. Така хиляди стартирали сделки в 2024 г., ще влезнат официално в регистрите като нотариални сделки предимно през 2026 и 2027 година.

2021 г. бе рекордна по брой нотариални сделки в София и с ръст от над 30% спрямо 2020 г. Цените на жилищните имоти растат с 10.6%.

2022 г. бе с -8.4% по брой нотариални сделки спрямо 2021 г. Още в първото тримесечие се видя тази разлика и още тогава започнаха множество статии и интервюта за неизбежното спукване на балона. Резултатът в края на годината бе, че цените на имотите се покачиха с + 15.5%.

Разгледайте добре графиката, за да се убедите, че не бива да си правите изводите за цените на жилищните имоти в София само по спада или ръста в броя сделки за дадено тримесечие или дадена година. Търсенето и предлагането е в основата на цените на дадена стока. За търсенето може да се правят изводи по движението на средната работна заплата и обема ипотечни кредити – ако растат заплатите, растат и обемите на ипотечните кредити, търсенето на жилищни имоти е стабилно.

Сега да поговорим за предлагането …

В предлагането има две основни линии – ново строителство и препродажби на съществуващи жилища. Това дали ще последват събития, които ще накарат повече собственици на имоти да ги пуснат за продажба, не можем да коментираме. В този анализ ще разгледаме новото строителство, за което имаме данни.

https://www.canva.com/design/DAGNLHLOC4A/LXe3A6NZT3ZWj0pXpxPqVg/view

Бъдещо Жилищно производство в София 2022-2024 by Тома Стайков

По-точно е да гледаме издадените разрешения за строеж по брой жилища, а не само в РЗП (разгърната застроена площ). Имаме данни до III-то тримесечие на 2024 г. Има спад на издадените разрешения за строеж по брой жилища в София с -41% в сравнение с III-то тримесечие за 2023 г. (преди 1 година). Има спад с – 40% и в започнатите строежи по брой жилища (АКТ 2 – Открита строителна площадка), за същия период. В графиката ще видите, че не всяко разрешение за строеж се превръща в жилище / сграда. Има редица фактори и причини, които водят до там, че реално започнатото строителство (АКТ 2 – Открита строителна площадка) е значително по-малко от издадените РС. В графиката може да го видите нагледно. В предишен анализ сме обяснили подробно причините защо не всички разрешения за строеж се превръщат в започнато строителство (АКТ 2).

Също може да видите един интересен феномен свързан с политическото използване на строителството в предизборни кампании – 6 месеца преди изборите за кмет на София (II-ро и III-то тримесечие на 2023г.) виждаме значителен спад в издадените Разрешения за строеж – много проекти се бавят без причина, за да може някой да се похвали, че е „намалил новите лоши строежи“. След като стана ясно, че един кандидат на една голяма партия, чийто кадър бе и тогавашния гл. архитект на София, не успя да се класира за балотажа, виждаме как ударно се издават разрешения за строеж на много забавени проекти (кривата в графиката в IV-то тримесечие на 2023 г.) – за да може след това да кажат: „Виждате ли се как новия кмет / новите кметове по райони застроиха всички градинки“.

От няколко месеца София е без главен архитект, има временно изпълняващ длъжността, предстои избор на нов главен архитект – всичко това е предпоставка за забавяне в темпото на издаване на нови разрешение за строеж, както виждаме и в графиката. Вижда се че вече сме под средното ниво за последните 2 години. Това ме кара да мисля, че ни очакват поне 2 години, в които предлагането на ново строителство, няма да се увеличава, даже обратното. Това е още една причина, цените по-скоро да продължават да растат.

БНБ, регулациите и ипотечните кредити

През третото тримесечие на 2024 г. жилищното ипотечно кредитиране в България продължава да показва значителен ръст, въпреки въведените от Българската народна банка (БНБ) регулаторни мерки. Вписани са общо 14 348 ипотечни сделки (законови и договорни), което представлява увеличение от 22.8% спрямо същия период на 2023 г.

По-важното обаче е, че качеството на кредитния портфейл остава добро и се подобрява – лошите кредити намаляват. Това означава, че тези ръстове в кредитирането идват органично, тъй като повече хора могат да си позволят нови или по-големи жилища, както и по-големи кредити.

- Според статистиката на БНБ, делът на проблемните ипотечни кредити (с просрочие над 90 дни) продължава да намалява.

- Към края на третото тримесечие на 2024 г. проблемните ипотечни кредити са под 240 млн. лв., което представлява спад спрямо същия период на 2023 г.

- Делът на “лошите кредити” спрямо общия обем на жилищните ипотечни кредити остава под 2%, което показва високо качество на кредитния портфейл.

- Подобряването на качеството се дължи на увеличението на доходите на домакинствата и по-доброто управление на кредитния риск от страна на банките.

Регулаторни мерки на БНБ : От 1 октомври 2024 г. влезнаха в сила нови изисквания на БНБ, насочени към затягане на жилищното кредитиране. Тези мерки включват:

- Максимално съотношение между размера на кредита и стойността на обезпечението (LTV): до 85%.

- Максимално съотношение между размера на текущите плащания по дълга и месечния доход на кредитополучателя (DTI): до 50%.

- Максимален срок на кредита (матуритет): до 30 години.

Чакаме официалните данни за IV-то тримесечие, за да видим дали новите регулации ще намалят новите кредити… по-скоро не, но със сигурност хората, които са били на ръба и все пак са могли да си купят апартамент без спестявания, вече ще гледат към опцията под наем.

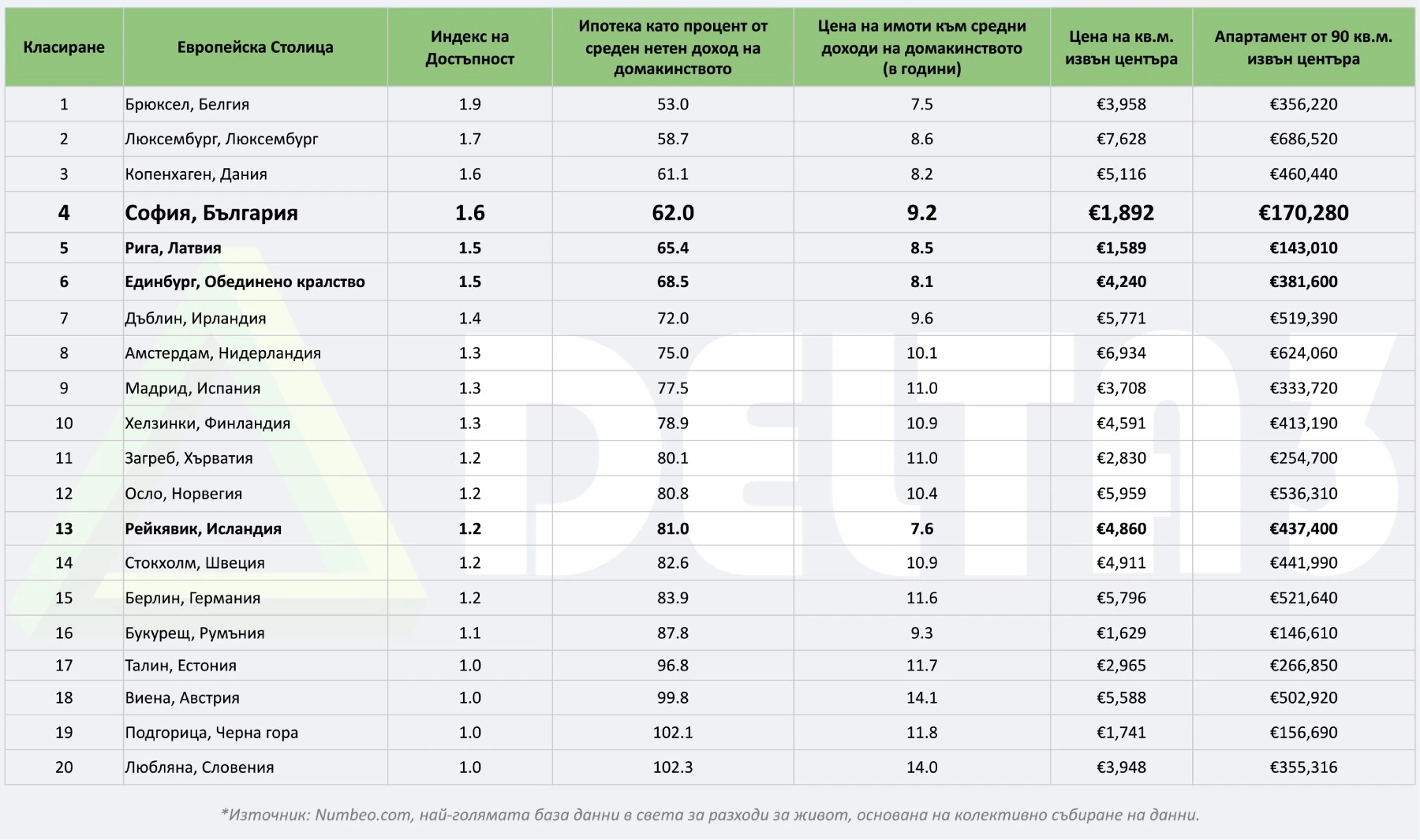

София се изкачва до 4-то място по достъпност спрямо всички столици в Европа (не само ЕС).

Таблицата представя сравнителен анализ на достъпността на жилищата в различни европейски столици, като София (България) се класира на четвърто място. Какви са критериите?

Индекс на достъпност: Този индекс показва колко достъпно е да се купи имот в дадения град спрямо средните доходи на домакинствата. По-високият индекс означава по-лесна достъпност. Например, София има индекс 1.6, което показва сравнително добра достъпност в сравнение с повечето столици в Европа. Индексът на достъпност се изчислява на база на „Ипотека като процент от среден нетен (чист) доход на домакинството“ + „Цена на имоти към средни доходи на домакинството (в години)“.

- Ипотека като процент от среден нетен (чист) доход на домакинството: Това число представя какъв процент от месечния доход на средното домакинство би отишъл за ипотека. В София този процент е 62%.

- Цена на имоти към средни доходи на домакинството (в години): Тази метрика показва колко години са необходими, за да може домакинството да изплати напълно имот, използвайки целия си годишен доход. В София това е 9.2 години.

Имотите поскъпват ипотечните кредите стават все по-големи и достъпността се влошава не само в София, но и във всички големи градове и столици в Европа. Все пак заплатите също растат и са в основата на растежа в цените на имотите – има кой да си ги позволи. Приближаваме съм към повратна точка, след която купувачите на пазара ще са все повече фондове, а хората все по-често техни наематели.

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Още анализи от нас:

Икономически срив или Инфлация?

Ликвидността тръгва нагоре. Цените на имотите няма да паднат

БТВ внушават невярна информация: „Балонът се спуква. Румънският имотен пазар се срива“

Скритата инфлация и обезценяването на парите