Как при групова покупка на имоти ще договорите най-добрата възможна цена. Какво представляват груповите инвестиции в недвижими имоти, какви биха могли да бъдат плюсовете, минусите и потенциалните рискове? Групови инвестиции в недвижимите имоти могат да се наблюдават под различна форма.

Една от тях е когато двама или повече инвеститора обединят капитала си и закупят жилище в недобро състояние на сравнително ниска цена, ремонтират го и го продадат с печалба. Това е спекулативна сделка в краткосрочен план и е често срещана практика при хора с малък капитал. Плюсовете са, че за кратко време може да се реализира между 20% и 30% (в повечето случаи) печалба. Обикновено този тип инвестиции стават с апартаменти старо строителство, които са наследствени и в лошо състояние. След ремонт се реализират на сравнително високи цени за старо строителство, поради причината, че позволяват на купувачите да се нанесат без да чакат.

Недостатъците на този тип инвестиции са немалко. Като се започне от това, че има много голяма конкуренция за намирането на евтини апартаменти за ремонт до това, че може да се стигне до неразбирателство между инвеститорите, защото по време на целия процес, от избора на апартамент до ремонта и препродажбата са зависими един от друг. И тъй като това е краткосрочна инвестиция, то ако купите и продадете имот в рамките на 3 години, дължите данък печалба от 10% на разликата в покупната и продажната цена.

В нашия опит могат да се дадат доста примери за такъв тип инвеститори и сделки. Често се случва, когато някой от клиентите, с които сме имали сделки се обажда и разказва каква идея му е хрумнала (мислейки, че е открил „топлата вода“). Имало е и случаи, в които са ни предлагали дори да бъдем на „партия“. Истината, е че конкуренцията при намирането на жилище за ремонт с цел спекулация е огромна и може да мине доста време преди да се намери нещо подходящо.

Друга форма на групово инвестиране в недвижими имоти е когато няколко човека се обединяват и правят покупка на по-голям брой апартаменти („на едро“) с цел да получат по-добра цена. При сегашния пазар това става с имоти, които все още не са построени, дори са в начален етап. Този тип сделки могат да бъдат с цел спекулация или с цел отдаване под наем. Когато се купуват с цел спекулация, могат да се реализират межди 50% и 70% (в повечето случаи) печалба. Тази печалба зависи от няколко основни и няколко не чак толкова основни фактора:

- Местоположение на сградата – основен фактор. Разликата между „топ кварталите“ и тези, в които може и да не сте си помисляли да инвестирате като Люлин, Надежда, Дружба и т.н. Историята показва, че е важно да се избере развиващ се район, със сравнително ниски или средни за София цени и с удобен транспорт. Това се налага, защото в скъпите квартали има останали много малко парцели за застрояване и това позволява на строителите да продават на високи цени дори в началото. Не е невъзможно да се направи покупка с цел спекулация, но печалбата ще бъде доста по-малка. Рисковете са сходни, тъй като при евентуална финансова криза цените ще се редуцират навсякъде и ликвидността е сходна навсякъде. Все пак имотите в развиващи се райони с по-ниска крайна цена и в близост до удобен транспорт ще са по-ликвидни от скъпите имоти на така наречените топ локации.

Например:

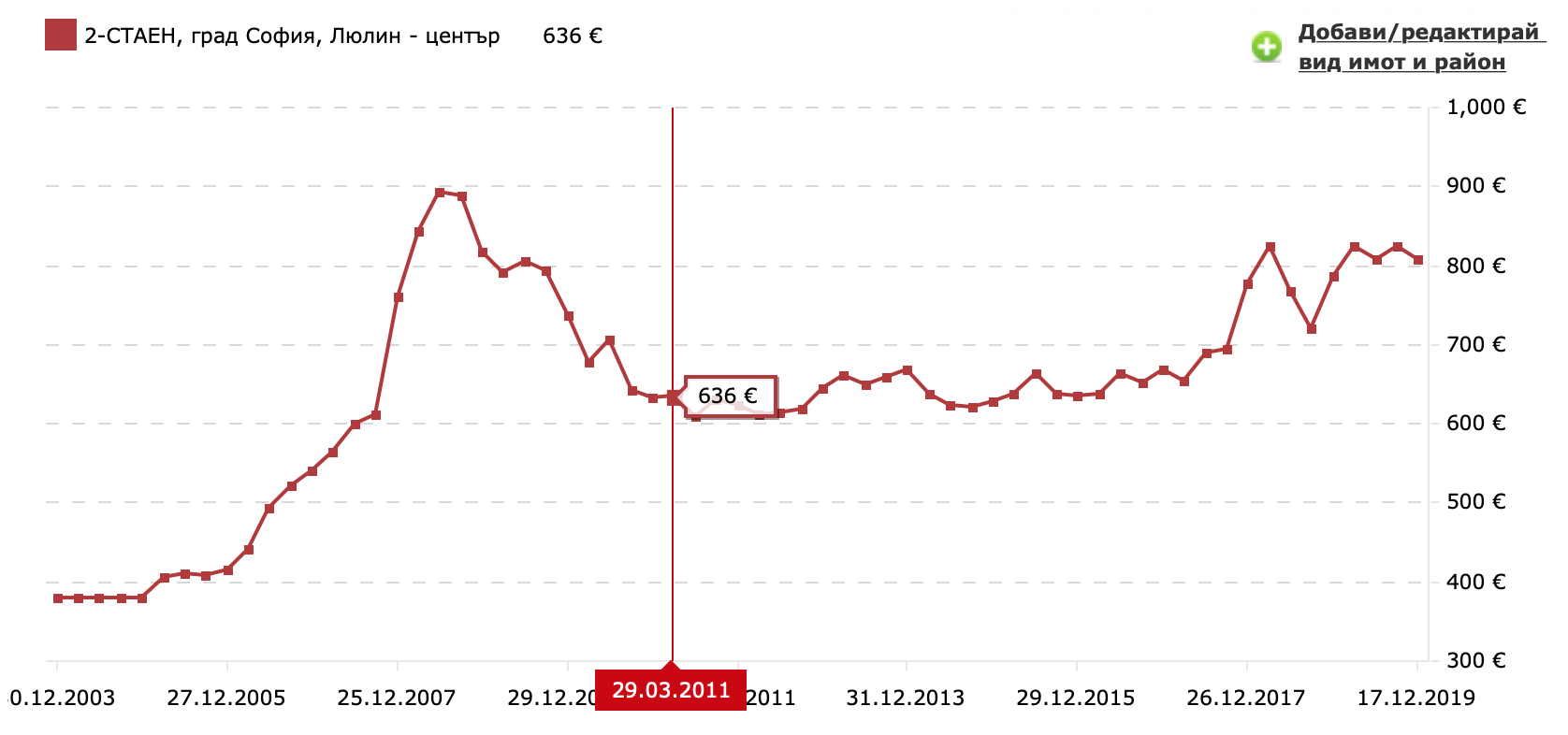

- Имоти в строеж в Люлин при сделка „на едро“ могат да се договорят на цена около 650 EUR/м2, а в последствие да се продадат на цена 830 EUR/м2, което означава капиталовапечалба от 27,7 % за от 1 до 2 години (без да сме извадили разходите по сделката).

Риск: при хипотетична финансова криза и имайки база за сравнение от предходната такава през 2008-2010 година, то по-малките имоти в Люлин до удобен транспорт биха се продали за 650 EUR/м2 с малка или никаква загуба. Все пак не трябва да забравяме, че имотът може да бъде даден под наем, да носи доходност около 4% в такива времена и след няколко години да се продаде отново на печалба. Виж графиката за сравнение на цените исторически от „Имот бг“:

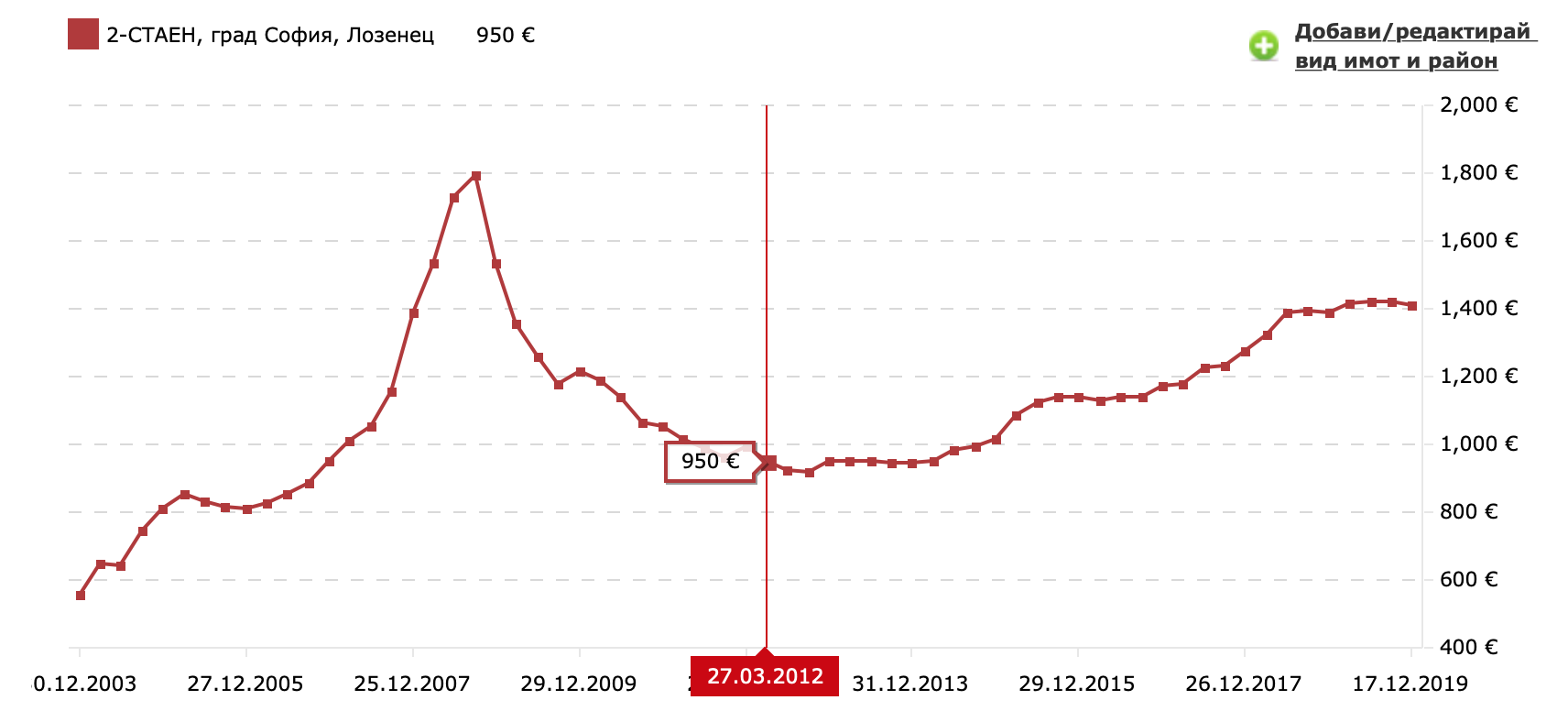

- Имоти в строеж в Лозенец при сделка „на едро“ обаче струват около 1300 EUR/м2, в последствие биха могли да се продадат на 1500 EUR/м2, което означава капиталова печалба от 15,3% (без да сме извадили разходите по сделката, които ще са около 2 пъти по-големи).

Риск: при хипотетична финансова криза същата база за сравнение, както предходния пример, то цената на имотите в строеж в Лозенец може да падне до 950 EUR/м2. Така хипотетично при групова покупка на едро на 1300 EUR/м2, понижението в цената би било 25-27%.

Обобщение: Загуба и печалба се реализират само при продажба на недвижимия имот. Както виждате исторически цените се възвръщат, така че ако може да си позволите да чакате, то няма да търпите капиталови загуби. През това време можете и да отдавате под наем. Както виждате също така кризата си личи по рязкото повишение за кратък период от време, буквално като стълб на графиките. Това обикновено се случва, когато се наливат и чуждестранни инвестиции. Видите ли такова поведение от хората, не ходете и вие с овцете. Тази графика трябва да ви показва, че няма „балони“, както говорят някои хора, защото купувачите са предимно българи, а в последните 10 години цените се покачват постепенно, а не стълбовидно. И все пак виждате, че „топ кварталите“ са по-високо рискови, поради простата причина, че там цените са около 70-80% по-високи от развиващите се квартали, а вие знаете, че от високо се пада по-тежко.

[grwebform url=“https://app.getresponse.com/view_webform_v2.js?u=Bhrp5&webforms_id=23387203″ css=“on“ center=“off“ center_margin=“200″/]

- Квадратура на жилището – основен фактор. Това може би най-важният фактор при избора на апартаменти с цел спекулация. Статистиката показва, че жилищата с по-малка квадратура са по-подходящи за тази цел. Това е така, защото при препродажбата дори цената на квадратен метър да е сравнително висока, крайната цена на жилището остава по-достъпна за масовия купувач.

Например:

- двустаен апартамент от 55 м2 (чисто около 46-47 м2) на цена 900 EUR/м2 = 49 555 EUR.

- двустаен апартамент от 70 м2 (чисто около 58 м2) на цена 900 EUR/м2 = 63 000 EUR.

Може би си мислите: „Не е нормално да живееш в 46 м2“. И може би сте прави за себе си. Но реалността е такава, че наемите, които бихте взели от отдаването на двата имота са почти сходни, а процентът на възвращаемостта от наем при малкия апартамент ще е винаги по-висока от по-големия апартамент, тъй като разликата в покупните цени е голяма (в случая 13 500 EUR) и става още по-голяма при ремонтите.

Обобщение: Реалността показва и че винаги, по-малките недвижими имоти се продават / купуват по-бързо, поради това, че крайната им цената е най-ниска и повечето хора, не могат да се позволят лукса на широчината. Ликвидността (да обърнеш актива в кеш) е основен фактор при инвестирането и малките недвижими имоти са несъмнено по-добрия избор, защото освен че носят по-висока доходност, то са по-ликвидни.

- Разпределение на жилището – основен фактор. Масовият купувач предпочита правилни форми на стаите. Всички ромбовидни, триъгълни, трапецовидни и т.н. форми на стаите утежняват препродажбата. Квадратните и близки до тях форми са най-лесни за обзавеждане и най-функционални. Продълговатите паралелепипеди са голяма мъка.

- Дали се отдава лесно под наем – основен фактор. Купувачите, на които ще може да се препродаде жилището са два вида, едните ще го търсят с цел да го отдават под наем, а другите с цел живеене. Ако жилището не е подходящо за отдаване под наем, т.е не може да носи поне средната за София възвръщаемост от около 5% на година, има риск да се загубят половината от потенциалните купувачи, а именно тези, които ще го потърсят с цел отдаване под наем. Освен това, ако, евентуално се забави препродажбата, винаги може да се отдаде под наем и съответно да носи възвращаемост.

- Етаж на жилището – не чак толкова основен фактор. Първите и последните етажи са малко по-трудно продаваеми от средните, но въпреки това ако се договори добра цена при избирането в началото, заради това, че апартаментът е на първи или последен етаж, съответно при препродажбата също ще бъде на по-ниска цена, което ще я улесни.

- Изложение – не чак толкова основен фактор в сравнени с другите.

- Качеството на строителство – не чак толкова основен фактор. Не трябва да забравяме, че това е апартамент закупен с цел инвестиция. Тук идеята е това жилище да се препродаде и да се направи печалба, а не да се закупи, за да се живее 50 години в него.

Ако сделката е сключена с цел отдаване под наем, там най-важна е нетната годишна възвръщаемост. Като тук трябва да се вземат предвид абсолютно всички разходи за имотите, вкл. завършването и обзавеждането. При този тип сделки и при по-малки апартаменти е напълно възможно да се реализират до 10-12% годишна възвръщаемост, като в нашия опит е имало случаи с дори над 18%! Нашите наблюдения показват, че за да има по-добро съотношение между разходите за завършване и обзавеждане, и наема, то жилището трябва да се завърши със среден клас материали и да се обзаведе със среден клас мебели. Изборът на прекалено евтини материали от една страна повишава амортизацията, а от друга страна не позволява по-висок наем. Изборът на скъпи материали също не е добра идея, защото колкото и да е скъпо обзаведен един апартамент това не значи, че ще може да се отдаде на много по-висок наем. В крайна сметка при избора на материали и обзавеждане, най-добрият вариант остава златната среда, като с малко вкус може да се постигнат доста добри резултати.

Какви са предимствата и недостатъците при груповите инвестиции от този тип? Основното предимство е това, че може да се договори много добра цена при първоначалната покупка на жилища. Друго предимство е, че всеки от инвеститорите ще разполага със собствените си обекти и по никакъв начин не се обвързва с останалите участници при покупката. Има обаче един потенциален минус, при този тип сделки. Както вече се споменава по-горе, при сегашния пазар тези сделки се сключват в много начален етап от строителството. В случай на забава в строителството има потенциален риск вложените до момента средства да бъдат затворени за по-дълъг период. Затова прекалено примамливите и ниски цени могат да означават инвеститор (фирмата възложител на проекта), който не разполага със собствени средства, което води до риск от забавяне или дори до недовършване на обекта, в някои крайни случаи при финансова криза.

Друга форма на групово инвестиране са инвестиционните фондове. Голяма част от инвестиционните фондове, които оперират на територията на София не са български. Те инвестират предимно в офис сгради. Хората, които влагат средства в тези фондове, не могат да управляват пряко вложените средства. Не можем да дадем съвет за това дали да се инвестира в тях или не. Това, което може да се направи ако някой все пак има интерес да инвестира във фондове за недвижими имоти е добре да проучи предварително конкретния фонд и съответно да избере този който най-много се доближава до заложените очаквания.

Предупреждение. Фондация “Делта Анализи” е регистрирано юридическо лице с нестопанска цел за осъществяване на общественополезна дейност. Материалите, публикувани в платформата, са само с информационно-образователен и проучвателен характер с цел да подпомогнат мисията на фондацията и не бива да се възприемат като специализирана консултация по сделки с недвижими имоти. Фондация “Делта Анализи” не носи отговорност за начина, по който използвате информацията, съдържаща се в сайта. Винаги се обръщайте към квалифицирани специалисти за въпроси от финансов, правен и друг характер според вашите специфични обстоятелства и предприемете действие на базата на вашия информиран избор.

Виж по-Голямата Картина на Новото Строителство в София. Получете по email@ достъп до Актуална Информация днес.

Получете по имейл достъп информация за Новите Жилищни проекти в София. Информираност за Пазара в реално време. Включени и Перспективни Райони в София. Описание, локации, концепции и прогнози. Информация директно от инвеститори. Избирайте Информирано, а не по слухове.